Порядок применения контрольно-кассовой техники (ККТ)

Онлайн-касса — одно из самых массовых инновационных решений для бизнеса сегодня. Ознакомимся в подробностях с ее назначением и спецификой применения.

Онлайн-касса: что это такое и почему она так называется

Онлайн-касса — это кассовый аппарат, который в соответствии с Законом № 54-ФЗ, должен обеспечивать передачу фискальных данных (то есть, сведениях о платежах на кассе) в ФНС через интернет при посредничестве специального оператора фискальных данных. Онлайн-касса стала единственно разрешенным к использованию типом кассового аппарата: те ККМ, что применялись ранее (кассы с ЭКЛЗ), перестали быть законными инструментами фискализации.

В онлайн-кассе есть уникальный аппаратный компонент — фискальный накопитель. Он с помощью криптографических алгоритмов надежно шифрует фискальные данные — так, чтобы они не были перехвачены или несанкционированно извлечены из накопителя.

Примечательно, что термин «онлайн-касса» — неофициальный. Несмотря на то, что он активно используется и в СМИ и представителями власти (например, Федеральной налоговой службой, которая регулярно публикует разъяснения по применению касс), данный термин не употребляется в общеобязательных нормативных актах — федеральных законах, постановлениях Правительства и ведомственных приказах. Но по факту применение онлайн-касс достаточно строго регулируется на разных уровнях законодательства.

Как же онлайн-касса именуется официально — в нормативных актах?

Главный правовой акт, что регулирует использование кассы, о которой идет речь — Закон «О применении контрольно-кассовой техники» от 22.05.2003 № 54-ФЗ (). С момента своего первого издания он выпускался более, чем в 10 разных редакциях. И в одной из них — а именно, в редакции от 03.07.2016 года, в статье 1.2 появился пункт 6, содержащий удивительную для типичного обывателя того времени формулировку о том, что «пользователи обязаны обеспечить передачу в момент расчета всех фискальных данных в виде фискальных документов, сформированных с применением контрольно-кассовой техники, в налоговые органы через оператора фискальных данных». В тексте закона появились различные корреспондирующие нормы — с разъяснениями касательно того, что и куда передавать и через какого такого “оператора”.

При этом, ни в редакции от 03.07.2016 года, ни в более новых редакциях Закон не называет инновационную ККТ, осуществляющую передачу фискальных данных в ФНС, «онлайн-кассой». Но поскольку ее применение «онлайн» очевидным образом подразумевается — вскоре ККТ приобрела рассматриваемое неофициальное название. СМИ и чиновники, осторожно интерпретируя новое законодательство, в определенный момент стали называть кассу, соответствующую требованиям Закона № 54-ФЗ в новой редакции, «онлайн-кассой». Так и прижилось.

Применение онлайн-кассы тесно связано с термином «фискализация». В законе он однозначно не раскрывается, то в практике финансовых отношений сложилось понимание фискализации как процедуры налогового контроля. Поэтому, «фискальные данные» и «фискальные документы» — это те данные и документы, что нужны ФНС в целях выполнения своей основной контрольной функции.

Факт: ранее тех норм, что предписывают передавать фискальные данные и документы через интернет, ни в самом Законе № 54-ФЗ, ни в каком-либо еще правовом акте, не было и близко. Российский законодатель ввел в действие совершенно уникальную процедуру — предполагающую использование контрольно-кассовой техники в режиме «онлайн» как фискального инструмента.

Как и более ранние кассовые аппараты, онлайн-касса подлежит регистрации (в предусмотренных законом случаях — перерегистрации и снятию с регистрации) в ФНС. Данная процедура также в общем случае проводится онлайн — и это тоже можно считать новшеством. Предшествующие разновидности ККТ приходилось регистрировать у налоговиков, принося туда специальные заявления.

Забегая вперед отметим, что законодатель предусмотрел технические условия, при которых касса с ЭКЛЗ может быть модернизирована до уровня онлайн-кассы. Эти условия применимы не ко всем моделям ККМ, но к большому их количеству — чуть позже мы ознакомимся с примерами таких устройств (и с порядком их модернизации).

Далее в мы также рассмотрим подробнее, что такое «фискальные данные», и кто такой их «оператор». Но пока же постараемся ответить на простые вопросы: а зачем вообще властям понадобились онлайн-кассы? В чем же по замыслу законодателя должна была заключаться новизна в применении кассовых устройств, способных «передавать данные»?

Ответить на эти вопросы нам поможет изучение некоторых исторических фактов.

Кто и зачем ее придумал, схема передачи данных

Формулировки о «фискальных данных» и «операторах», в определенный момент появившиеся в федеральном законодательстве, конечно же, должны были удивить простого обывателя. Но для определенного круга заинтересованных лиц они, конечно же, не были сюрпризом. Еще в 2013 году Газета.Ру писала () об инициативе Минфина, что заключалась во введении касс, способных передавать данные через интернет. По замыслу регулятора, эти устройства должны были помогать ФНС отслеживать выручку и повысить эффективность налоговых проверок. Рассчитывалось, что онлайн-кассы снизят «серую» выручку и повысят собираемость налогов.

Фискальные данные — начнем потихоньку «раскрывать» соответствующий термин — это и есть сведения о выручке, полученной через кассу (или сведения о расходах, совершенных на кассе). Именно они передаются в ФНС через интернет. А новизна онлайн-касс в том, что ранее аналогичные сведения «забирались» представителями Налоговой службы при непосредственном визите в магазин в рамках проверки.

Таким образом, онлайн-касса — это инструмент автоматизации работы налоговиков. Получая данные о выручке (и расходах) хозяйствующего субъекта через интернет, они могут более не проверять кассовые аппараты «офлайн». Исключение составляют случаи применения кассы в особом режиме — «без передачи фискальных данных». В нем касса по существу задействует «офлайн» — и подлежит проверкам со стороны ФНС по традиционным схемам (их мы чуть позже изучим подробнее).

Итак, онлайн-касса — новшество, но оно не появилось ниоткуда. За несколько лет до утверждения новых требований к ККМ в Законе № 54-ФЗ идея о внедрении таких касс была вполне публичной. Но, тем не менее, многие бизнесы сильно удивились необходимости применять революционный технологический продукт.

Новый тип устройств должен соответствовать некоторым техническим требованиям — которые способны обеспечить контроль над выручкой «по удаленке». Эти технические требования были законодателем заданы сразу в нескольких нормативных актах. И обойти их — в целях сокрытия выручки, бизнесам очень сложно. Для этого нужно «взломать» кассу — крайне надежно защищенную современными криптографическими способами.

Но бывает, что «взлом» совершенно не нужен — в силу необязательности применения онлайн-кассы. Закон, предписывая большинству российских предприятий использовать инновационные ККМ, устанавливает при этом довольно много условий для освобождения некоторых категорий хозяйствующих субъектов от использования таких устройств.

Рассмотрим подробнее, кто из хозяйствующих субъектов обязан применять онлайн-кассу, а кто освобожден от использования инновационного типа контрольно-кассовой техники.

Кто должен использовать ККМ онлайн

В самом общем случае онлайн-кассу обязан применять любой хозяйствующий субъект — ИП или юридическое лицо, которые продают товары или оказывают услуги физическим лицам.

Не имеет значения, каким образом ведутся расчеты — наличными или по «безналу», на обычной торговой точке или в интернет-магазине. На онлайн-кассе предусмотрена фискализация любых способов приема денежных средств от потребителей. Или же их выдачи — если она производится в предусмотренных законом случаях (например, при возврате некачественного товара).

В свою очередь, закон устанавливает большое количество исключений по обязательству пользования онлайн-кассой.

Кто освобожден от онлайн-кассы

Кто может не применять онлайн-кассу по Закону № 54-ФЗ:

1. Хозяйствующие субъекты, которые торгуют мелкими изделиями за монету — через «крутящиеся» механические автоматы (пункт 1.1 статьи 2 Закона № 54-ФЗ).

Такие устройства стоят во многих современных магазинах. В них часто продаются воздушные шарики, конфеты.

2. Хозяйствующие субъекты, перечисленные в пункте 2 статьи 2 Закона № 54-ФЗ.

Этот перечень довольно большой: там отражено несколько десятков типов фирм. Среди них, к примеру — ИП и организации, которые:

- продают газеты и журналы;

- обеспечивают питанием школьников и воспитанников детских садов — как и преподавателей, во время занятий;

- торгуют на ярмарках, занимаются разносной торговлей;

- продают мороженое, безалкогольные напитки в розлив;

- оказывают услуги по ремонту обуви;

- и другие …

Отметим, что если ИП или организация при продажах использует вендинговый аппарат или же реализует подакцизные товары — то не сможет отказаться от применения ККМ по исключениям, прописанным в пункте 2. В случаях, предусмотренных пунктом 8.1 статьи 2 Закона № 54-ФЗ, эти исключения не применимы также ИП и юридическими лицами, которые продают товары, подлежащие маркировке (о ней подробнее — чуть позже).

3. ИП на ПСН — осуществляющие виды деятельности, которые не поименованы в тех подпунктах пункта 2 статьи 346.43 НК РФ, что приведены в пункте 2.1 статьи 2 Закона № 54-ФЗ.

Так, например, отказаться от использования онлайн-кассы не вправе те ИП на «патенте», которые:

- ведут торговлю;

- оказывают услуги общественного питания;

- оказывают парикмахерские услуги.

4. Самозанятые и ИП, которые уплачивают налог на профессиональный доход.

5. Хозяйствующие субъекты, которые расположены в труднодоступных местах с недостаточно развитыми системами связи (пункт 3 статьи 2 Закона № 54-ФЗ).

То, какие это места, должен определить в отдельных нормативных актах субъект федерации. Список таких нормативных актов можно найти .

6. Аптечные организации (пункт 5 статьи 2 Закона № 54-ФЗ).

7. Религиозные организации (пункт 6 статьи 2 Закона № 54-ФЗ).

8. Государственные и муниципальные библиотеки (пункт 12 статьи 2 Закона № 54-ФЗ).

9. В предусмотренных законом случаях — ТСЖ и ряд иных организаций, перечисленных в пункте 13 статьи 2 Закона № 54-ФЗ.

10. ИП, продающие билеты в театры, которые имеют статус государственных или муниципальных учреждений, с рук — то есть, не через интернет (пункт 14 статьи 2 Закона № 54-ФЗ).

Отметим, что Закон № 54-ФЗ прямо предписывает не использовать онлайн-кассы:

- кредитным организациям (пункт 1 статьи 1.2 Закона № 54-ФЗ);

- организациям, которые реализуют полномочия государственных органов власти в рамках расчетов, предусмотренных пунктом 10 статьи 2 Закона № 54-ФЗ;

- ИП и юридическим лицам при безналичных расчетах (через р/с) между собой.

По расчетам между ИП и юридическими лицами действует исключение: онлайн-касса все же применяется в сценарии, когда в магазин пришел человек, представляющий организацию-контрагента, и рассчитался за оказанные услуги или проданные товары наличными или по банковской карте. С наличными здесь все понятно: фискализируется любой их прием. Но безналичный расчет по карте законодатель отделяет от безнала по расчетному счету.

Главная функция онлайн-кассы — фискальная. Но есть еще одна важнейшая, которая заключается в удостоверении факта приема от человека денежных средств в счет оплаты товаров (услуг). Такое удостоверение осуществляется посредством выдачи человеку кассового чека — соответствующего требованиям Закона № 54-ФЗ. А в ряде сценариев, когда касса на законных основаниях не используется, вместо этого чека выдаются альтернативные документы.

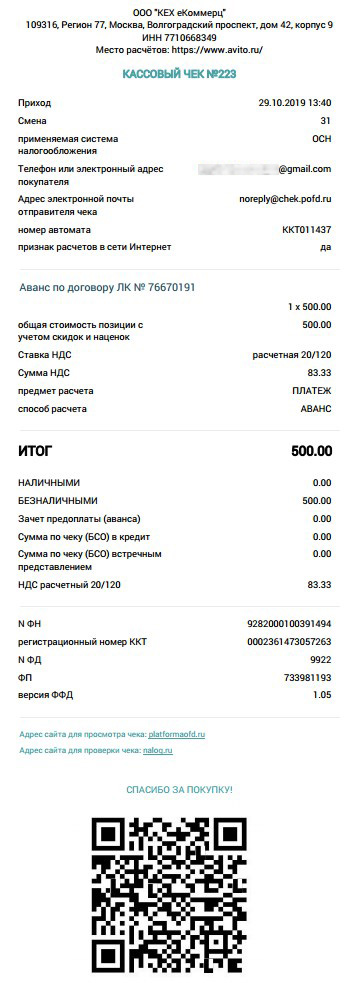

Чек онлайн-кассы: порядок формирования и выдачи

Итак, онлайн-касса — это, прежде всего, «настоящая касса» (которая, к тому же, не всегда бывает «онлайн», хотя это исключение), и потому ей положено выдавать кассовые чеки. Их состав регулируется законодательно. Кассовый чек онлайн-кассы должен содержать реквизиты:

- перечисленные в пункте 1 статьи 4.7 Закона № 54-ФЗ;

- регламентированные форматами фискальных документов — которые утверждены приказом ФНС России от 14.09.2020 N ЕД-7-20/662@ ().

Если расчеты совершены между ИП и юридическим лицом за поставленные товары или услуги, то в состав чека также включаются дополнительные реквизиты — установленные пунктом 6.1 статьи 4.7 Закона № 54-ФЗ.

Отметим, что кассовый чек — это далеко не единственный «фискальный документ», формируемый на онлайн-кассе. Кроме него, к числу таких документов относятся различные:

- отчеты — о закрытии и об открытии смены;

- информационные документы, которыми касса обменивается с оператором фискальных данных (например, подтверждения о получении фискальных данных).

Но покупателю выдается, конечно, только кассовый чек (в то время как остальные фискальные документы получает ФНС).

При оказании услуг хозяйствующий субъект может сформировать на онлайн-кассе бланк строгой отчетности (БСО) вместо кассового чека — но отличаться они будут только названием. У БСО по Закону № 54-ФЗ и по форматам фискальных документов реквизиты должны быть те же самые, что и у кассового чека. В принципе, фирма может настроить онлайн-кассу на печать только кассовых чеков — как при продаже товаров, так и при оказании услуг. А возможности для формирования БСО — игнорировать. У проверяющих органов в принципе не будет оснований предъявлять претензии по этому поводу. Главное — не выдавать БСО при продаже товаров: здесь уже будет иметь место противоречие.

Применение БСО вместо кассового чека на онлайн-кассе может быть оправдано, если хозяйствующий субъект должен каким-то образом документально подтвердить для ФНС, что осуществляет не продажу товаров, а оказывает услуги. Это может иметь значение при определении права на ту или иную систему налогообложения. БСО — как кассовый документ, выдаваемый при оказании услуг, для таких целей отлично подойдет. Но лучше заранее узнавать, подойдет ли такой способ для конкретной налоговой инспекции — чтобы не тратить время зря на настройку ККМ на выдачу бланков строгой отчетности вместо кассовых чеков.

Важный нюанс: не следует путать БСО инновационной онлайн-кассы с «традиционным» бумажным БСО, который применяется в соответствии с постановлением Правительства России от 06.05.2008 № 359. Фактически данное постановление уже не применяется (как раз потому, что единственный законный вариант БСО — это тот, что формируется на онлайн-кассе), но действует. Возможно, появятся нормативные акты, ссылающиеся на это постановление — но пока их нет.

Кассовые чеки и БСО, формируемые на онлайн-кассе, могут быть переданы покупателю в двух вариантах — бумажном или электронном. Бумажный кассовый чек обязателен к выдаче во всех случаях, когда совершается покупка в офлайновом магазине. Электронный — во всех случаях, когда покупка совершена в интернет-магазине. А если расчет произошел в офлайновом магазине — электронный кассовый чек оформляется, только по просьбе покупателя и если при этом он сообщит продавцу свои контактные данные, куда электронный кассовый чек можно прислать (e-mail или номер сотового телефона).

Электронную копию чека — в виде, что регламентирован форматами фискальных документов, онлайн-касса (если ККТ не применяется в режиме без передачи данных) отправляет оператору фискальных данных, откуда документ впоследствии передается в ФНС.

Отметим, что на бумажном чеке, как правило, есть реквизиты, по которым можно загрузить его электронную копию — с использованием мобильного приложения «Проверка кассового чека», которое разработано ФНС (скачать это мобильное приложение ФНС можно с или ). С помощью этого мобильного приложения ФНС можно (не считая получения самого электронного кассового чека) также установить — «правильный» ли выдали кассовый чек с точки зрения его соответствия Закону № 54-ФЗ.

Если проверка не будет пройдена, то это, скорее всего, будет означать, что магазин выдал ненастоящий чек по причине:

- сломанной или некачественно настроенной онлайн-кассы;

- неприменения онлайн-кассы вообще (использовав старый кассовый аппарат).

На выдачу ненастоящего кассового чека потребитель может (средствами мобильного приложения) пожаловаться в ФНС и налоговики применят к магазину санкции.

Проверку кассовых чеков можно осуществить и на сайте оператора фискальных данных — сведения о котором фиксируются на бумажном чеке. Но это, как правило, более медленная процедура, требующая ввода довольно длинных идентификаторов в форму на сайте оператора фискальных данных. С помощью мобильного приложения от ФНС проверку кассового чека (или загрузку его электронной копии) произвести гораздо проще при наличии под рукой любого мобильного гаджета на Android или iOS, подключенного к интернету.

Особыми правилами регулируется выдача чека при торговле:

- С помощью автоматов (вендинговых аппаратов).

В самом общем случае предполагается, что в составе автомата будет встроена специальная «автоматическая» (работающая без участия кассира) онлайн-касса, которая по факту приема оплаты распечатает бумажный чек, и человек сможет забрать его. В свою очередь, автомат с онлайн-кассой может быть не оснащен чековым принтером (и, более того, в таком случае сама онлайн-касса может быть расположена вне его корпуса — при ее подключении через Wi-Fi или 3G), если:

- в аппарате есть интерфейсы для ввода покупателем контактных данных для пересылки электронного чека;

- аппарат используется для торговли товаров, не относящихся к подакцизным, маркируемым (и не попадающих под прочие ограничения, прописанные в подпункте 1 пункта 5.1 статьи 1.2 Закона № 54-ФЗ).

При этом, если пользователь не указал своих контактов — то и электронный чек ему отправлять не нужно.

Отметим также, что:

- указанные привилегии при автоматических продажах применимы, только если на автомате имеется дисплей с QR-кодом, в котором «зашифрован» кассовый чек (и покупатель может считать его с помощью смартфона);

- на корпусе аппарата есть его легко читаемый заводской номер (пункт 5.2 статьи 1.2 Закона № 54-ФЗ).

Если «льготные условия» — при которых бумажный чек необязателен, не применимы, то должен использоваться вендинговый аппарат с полноценной встроенной онлайн-кассой, приспособленной к выдаче печатных чеков.

- Через интернет-магазин при оплате по квитанции.

Такой способ оплаты чаще всего практикуется начинающими бизнесами, у которых нет возможности организовать стандартную оплату (сопровождающуюся выдачей чеков в обычном порядке):

- по карте либо электронной платежной системе на сайте;

- курьеру при последующей оплате товара, привезенного им.

При оплате «по квитанции» применяются правила, установленные пунктом 5.3 статьи 1.2 Закона № 54-ФЗ. В соответствии с ними, покупатель получает кассовый чек:

- в бумажном виде — при получении товара или ином первом непосредственном взаимодействии с продавцом;

- в электронном виде — при сообщении продавцу контактных данных в срок не позднее рабочего дня, идущего за днем проведения расчетов (но не позднее момента получения товара).

Отметим, что правила, прописанные в пункте 5.3, применяются, в принципе, во всех спорных случаях, связанных с передачей покупателю чека.

Онлайн-касса может использоваться в специфическом режиме — без передачи данных. В этом случае покупателю выдается только бумажный чек. И сведения с фискального регистратора не передаются в ОФД — поскольку нет подключения интернету. Однако, сформированный на «офлайновой» кассе бумажный чек должен иметь реквизиты, полностью соответствующие Закону № 54-ФЗ и форматам фискальных документов.

Что можно выдавать (товарный чек, БСО, …) вместо кассового чека и в каких случаях

Если хозяйствующий субъект вправе не использовать онлайн-кассу, то кассовый чек, формируемый по Закону № 54-ФЗ, понятное дело, он предоставить покупателю не сможет. И может потребоваться предоставление альтернативы кассовому чеку. Но не всегда.

Следует разграничивать 2 сценария:

1. Когда хозяйствующий субъект освобожден от использования ККТ — и вместо кассовых чеков вправе не выдавать покупателю ничего.

Так, могут ничего не выдавать ИП и организации, которые перечислены в пункте 2 статьи 2 Закона № 54-ФЗ. То же самое — самозанятые, которые платят налог на профессиональный доход.

Вместе с тем, несмотря на наличие права ничего не выдавать в подтверждение покупки, продавцу все-таки лучше что-нибудь выдать. А еще лучше — не что-нибудь, а документ, очень похожий на кассовый чек. Сформировать такой документ можно, используя недорогие онлайн-кассы без фискальных накопителей. Самозанятые могут сформировать чек в мобильном приложении «Мой налог». У покупателя будет несопоставимо больше доверия к продавцу, который что-то выдаст в подтверждение покупки.

2. Когда хозяйствующий субъект освобожден от использования ККТ, но должен выдавать вместо кассовых чеков те или иные альтернативные документы.

Так, ИП на ПСН, что вправе не применять онлайн-кассу на основании пункта 2.1 статьи 2 Закона № 54-ФЗ, должны предоставлять покупателям (во всех случаях — даже если они не просят) вместо кассового чека документ, содержащий реквизиты, определенные абзацами 4-12 пункта 1 статьи 4.7 Закона № 54-ФЗ. То есть — очень близкий по виду к кассовому чеку.

Торговая организация, которая не использует кассу по причине ведения деятельности в труднодоступной местности, обязана выдать покупателю (по его требованию) документ в подтверждение покупки — по форме, установленной постановлением Правительства России от 15.03.2017 № 296 ().

Итак, чек онлайн-кассы в соответствии с Законом № 54-ФЗ должен содержать большое количество реквизитов. Можно подробнее рассмотреть один из ключевых — признак расчета.

Какой указывать признак расчета в кассовом чеке

Признак расчета — реквизит, показывающий то, по какому поводу применена онлайн-касса. Основные варианты следующие:

- На кассе фиксируется прием денежных средств от покупателя.

Чаще всего — при продаже ему товара. В этом случае на чеке проставляется признак расчета «приход». Фактически, это наиболее часто используемый признак.

Также прием денег может быть обусловлен тем, что клиент, ранее получивший их, обязуется возвратить полученную сумму. Например — если продал в магазин цветмет, и он оказался некачественый, вследствие чего магазин отдает металл обратно и истребует деньги от человека. В этом случае на чеке ставится реквизит «возврат расхода» при передаче денежных средств клиентом.

- На кассе фиксируется выдача денежных средств покупателю.

В самом общем случае — при возврате некачественного товара покупателем. В этом случае на чеке проставляется признак расчета «возврат прихода».

А при выкупе цветмета — когда деньги получает покупатель, ставится признак «расход».

Важно не перепутать признаки на чеке: именно по ним ФНС, получив копии чеков от ОФД, анализирует выручку и сопоставляет ее с налоговой отчетностью. Ошибки здесь будет, скорее всего, трактоваться не в пользу налогоплательщика.

Невыдача чека, как и неиспользование онлайн-кассы — поводы для применения к хозяйствующему субъекту строгих штрафных санкций.

Штрафы за неприменение ККТ

Положениями статьи 14.5 КоАП РФ () предусмотрены санкции:

1. За неприменение ККТ.

Касса может отсутствовать вообще или присутствовать (и даже быть включенной), но не использоваться при приеме оплаты от покупателя (выдаче ему денег). За каждую транзакцию «мимо кассы» выписывается штраф:

- должностному лицу предприятия или ИП как владельцу бизнеса — на 25-50% от суммы расчета, но не менее 10 тыс. рублей;

- на само предприятие как на юридическое лицо — на 75-100% от суммы расчета, но не менее 30 тыс. рублей.

При повторном допущении нарушения, если общая сумма расчетов «мимо кассы» превысила 1 млн. рублей, должностное лицо предприятия получает дисквалификацию — то есть, запрет на ведение деятельности, на срок в 1-2 года. Работа самого юридического лица или ИП останавливается на срок до 90 дней.

2. За использование ККМ, не соответствующей требованиям законодательства (или использование с нарушением порядка применения ККТ).

Типичный пример нарушения: отражение в чеке неверных реквизитов (в том числе признака расчетов). Или же, например, использование кассы, что не зарегистрирована в ФНС вовремя (не перерегистрирована). В этом случае выдается предупреждение или налагается штраф:

- на должностное лицо или ИП — в сумме 1500-3000 рублей;

- на юридическое лицо — в сумме 5000 — 10 000 рублей.

3. Если организация или ИП не предоставили информацию или документы по запросу ФНС либо предоставили их с нарушением сроков, установленных законодательством РФ о применении ККТ.

В таких случаях предупреждаются или штрафуются:

- должностные лица — на сумму от 1500 до 3000 рублей;

- юридические лица — на сумму от 5000 до 10 000 рублей.

4. За невыдачу кассового бумажного или электронного чека (когда это обязательно) покупателю.

В таких случаях предупреждаются или штрафуются:

- должностные лица — на сумму 2000 рублей;

- юридические лица — на сумму 10 000 рублей.

Так или иначе, указанные выше ИП и фирмы — кому необязательно применять ККТ, представляют собой исключения из общего правила, по которому онлайн-кассу задействовать необходимо. И любому пользователю ККТ будет полезно знать об устройстве и основных принципах работы онлайн-касс. Ознакомимся с составляющими онлайн-кассу аппаратными компонентами и как они используются на практике, подробнее.

Из чего состоит и как работает онлайн-касса

Рассматриваемый тип ККТ состоит из следующих основных аппаратных компонентов:

- Фискального накопителя.

Главная особенность рассматриваемого компонента онлайн-кассы — в том, что он съемный, и может быть в предусмотренных законом случаях заменен на другой (далее мы рассмотрим на какой именно и в связи с чем).

Фискальный накопитель можно считать самым технологически сложным (что отражается и на его цене — которая в ряде случаев составляет наибольшую долю в закупочной стоимости онлайн-кассы) аппаратным компонентом ККМ. Дело в том, что в его составе, в свою очередь, присутствуют аппаратные модули, отвечающие за запись и сохранение фискальных данных на флеш-памяти в защищенном (не корректируемом) виде. Эти модули функционируют по криптографическим принципам. Они обеспечивают настолько надежное шифрование данных, что «подделать» их очень сложно, почти невозможно, даже если заинтересованное в этом лицо обладает большими финансовыми и технологическими возможностями.

Отметим, что в кассах, попадавших под юрисдикцию Закона № 54-ФЗ в редакции от 08.03.2015 года и более ранних, использовался компонент ЭКЛЗ — предшественник фискального накопителя. Его также можно было считать довольно технологичным в части обеспечения защиты фискальных данных («собираемых» тогда, как мы уже отметили выше, инспекторами ФНС вручную — при визите в магазин с проверкой). Накопитель же, о котором идет речь — еще более совершенный с технологической точки зрения продукт. Если ЭКЛЗ «взломать» было сложно, то фискальный накопитель — просто ОЧЕНЬ сложно (почти невозможно).

Принципиальное отличие фискального накопителя от ЭКЛЗ — в том, что первый приспособлен не просто к размещению фискальных данных в памяти в защищенном виде, но также и к передаче таких данных на другие аппаратные компоненты онлайн-кассы в целях последующей обработки и подготовки к отправке онлайн в ОФД.

- Принтера чеков.

Главная задача этого модуля видна из его названия: он отвечает за распечатку кассовых чеков, предназначенных для выдачи покупателю, на бумаге. Принтеры чеков, в целом, выполняются по схожим технологиям — но могут различаться:

- по скорости печати чека (самые медленные формируют чек со скоростью порядка 10-15 мм/сек, самые скоростные — 300 мм/сек и даже больше);

- по типу автоотрезчика (он может быть автоматическим или ручным).

- Вычислительного модуля.

Именно сюда фискальный накопитель передает фискальные данные на обработку — и последующее представление в файловом виде в соответствии с установленными форматами (если конкретнее — форматами фискальных документов). Файлы фискальных данных, обработанные вычислительным модулем, затем передаются через интернет в ОФД.

Вычислительным модулем онлайн-кассы может быть:

- встроенный набор микросхем (с собственным микропроцессором, установленным внутри онлайн-кассы);

- внешнее вычислительное устройство, подключенное к кассе — компьютер, смартфон, планшет.

Существуют различные «гибридные» кассы — которые представляют собой тот же смартфон или планшет, объединенные с фискальным накопителем и другими компонентами в один общий корпус.

- Коммуникационных модулей.

Именно через эти модули и передаются файлы оператору фискальных данных — с использованием общераспространенных интерфейсов для передачи данных — проводных или беспроводных.

Отметим, что, по аналогии с вычислительными модулями, коммуникационные также могут быть:

- внутренними (когда на самой кассе есть необходимые порты или беспроводные модули для связи с интернетом — например, Wi-Fi или 3G);

- внешними — размещенными на внешних вычислительных модулях.

- Устройств для ввода данных.

Это могут быть клавиатура, мышь, сенсорный дисплей — опять же, встроенные либо расположенные на тех или иных внешних модулях.

- Дисплея — как устройства вывода данных (или ввода — если он сенсорный в составе кассы-гаджета).

На него выводится информация по платежам, которые регистрируются на кассе (и формируют фискальные данные, что затем обрабатываются кассой). Иногда — далеко не только эти сведения (все зависит от типа кассы).

Дисплей тоже может быть встроенным либо внешним — размещенным на внешнем вычислительном модуле.

- Аккумулятора.

Здесь два основных варианта: либо он есть, либо его нет, и касса работает от розетки. В некоторых случаях аккумулятора нет в рамках стандартного комплекта поставки ККМ — но его можно при желании купить дополнительно и установить.

Таким образом, онлайн-касса может быть представлена в разных форм-факторах. Если это устройство, у которых все вышеперечисленные модели — встроенные, то оно будет относиться к классу автономных онлайн-касс. Если нет — то касса будет:

- считаться частично автономной;

- относиться к отдельному типу устройств — фискальным регистраторам.

Так или иначе, ключевой, самый технологичный аппаратный компонент онлайн-кассы — фискальный накопитель. Выше мы отметили, что у него есть определенный срок эксплуатации. Рассмотрим данную его характеристику — как и иные особенности применения накопителя на практике, подробнее.

Сроки действия и специфика использования фискального накопителя (ФН)

Фискальный накопитель (ФН) — устройство:

- фиксирующее фискальные данные (то есть, записи о приеме или выдаче денежных средств на кассе);

- передающее зафиксированные фискальные данные на вычислительные и коммуникационные модули ККМ для последующей обработки и пересылки в ОФД.

Фискальный накопитель имеет, таким образом, встроенную память — и ее объем ограничен. В случае интенсивной торговли он может переполниться, и тогда фискальный накопитель придется менять. Но законом также предусмотрена его плановая замена — в связи с истечением срока действия.

Фискальный накопитель должен иметь срок действия (пункт 6 статья 4.1 Закона № 54-ФЗ):

1. Не менее 36 месяцев — если соблюдается хотя бы одно из нижеследующих условий:

- хозяйствующий субъект оказывает услуги (при любой системе налогообложения);

- хозяйствующий субъект работает на УСН, ЕСХН, ЕНВД, ПСН (при любом виде деятельности — разрешенном в рамках применяемой системы налогообложения).

При этом, если ИП или юридическое лицо продает подакцизные товары, то указанные правила в отношении него не применяются.

2. Не менее 13 месяцев — в остальных случаях.

То есть, например:

- при работе на общей системе налогообложения;

- при сочетании ОСН и спецрежима.

Или — при продаже подакцизных товаров.

Кроме того, фискальный накопитель со сроком действия не менее 13 месяцев могут применять хозяйствующие субъекты, которые осуществляют деятельность, несущую сезонный характер, а также те фирмы, которые используют онлайн-кассу в режиме без передачи данных в ОФД.

Отметим, что на практике рыночные предложения по фискальным накопителям “привязываются” далеко не только к тем крайним срокам, что прописаны в Законе № 54-ФЗ. Так, распространены накопители на 15 месяцев — по цене сопоставимые с теми, что работают 13 месяцев, но значительно дешевле устройств на 36 месяцев.

На рынке не так много производителей фискальных накопителей — и все они поставляют, в целом, одинаковые по надежности изделия. ФН унифицированы — и подходят под любые кассы, вне зависимости от форм-фактора. При этом, сами кассы могут заметно отличаться друг от друга.

Цены на фискальные накопители от разных поставщиков также, в целом, сопоставимы и в среднем составляют:

- ФН на 36 месяцев — порядка 11000 рублей;

- ФН на 13 или 15 месяцев — порядка 8000 рублей.

Теоретически покупка фискального накопителя на 36 месяцев (когда разрешено пользование устройствами с меньшим сроком службы) может показаться более выгодным делом в контексте такого пользования в течение нескольких лет. Но это не всегда так. У фискального накопителя может переполниться память или что-то сломаться внутри — вследствие чего ФН придется менять досрочно, поэтому выгодным вариантом такая покупка становится не всегда.

Рассмотрим теперь подробнее сущность форм-факторов онлайн-касс, распространенных на российском рынке — и ознакомимся с примерами оборудования в каждой разновидности.

Какие бывают онлайн-кассы: виды и примеры моделей

- Автономные кассы (и «ньюджеры»).

Автономная онлайн-касса — та, у которой все аппаратные модули собраны в одном корпусе. При этом, можно выделить 2 технологических подтипа таких устройств:

- классические командно-управляемые кассы;

- инновационные «гибридные» кассы — иногда именуемые кассами-гаджетами (из за того, что фактическую функцию вычислительного модуля в них выполняет смартфон, встроенный в один корпус с другими аппаратными компонентами кассы).

К числу самых популярных и доступных по цене моделей классических касс, что продаются в России, можно отнести модели:

- ЭЛВЕС-МФ (стоимость без накопителя — порядка 6 000 рублей);

- Меркурий 115-Ф (ценовой одноклассник ЭЛВЕС-МФ);

- АТОЛ 90Ф (стоит чуть дороже, примерно 7000 рублей).

Бывают и более дорогие решения — такие как, например, касса ЭКР 2102К (стоит около 8 000 рублей).

К числу популярных автономных касс-гаджетов можно отнести устройства:

- линейки ЭВОТОР (кассы ЭВОТОР 5i, 5, 7.2, 7.3, 10);

- МТС-Касса;

- aQsi 5.

Все они работают под управлением ОС Android – как и обычные мобильные гаджеты. Это означает, что на них можно запустить практически любую программу, адаптированную под соответствующую операционную систему (отметим, что на практике добавление пользовательских приложений может быть ограничено прошивкой — системным ПО кассы, но при желании любые ограничения можно снять). Касса-гаджет — это по сути полноценный компьютер с дисплеем, на котором можно решать широкий круг задач.

В номенклатуре устройств от фирмы АТОЛ присутствует особый тип ККМ — «ньюджеры». Слово составлено на западный манер, но придумано оно российским производителем как обозначающее ККТ, с одной стороны соответствующей признакам классических автономных устройств, с другой — отражающее факт некоторого технологического превосходства ньюджера над обычной кассой.

Так, устройство АТОЛ 90Ф считается обычной командно-управляемой кассой, а АТОЛ 91Ф — уже ньюджер. Отличаются они друг от друга, в частности:

- ценой (ньюджер дороже классической модели примерно на 1 000 — 1 500 рублей);

- тем фактом, что в ньюджере по умолчанию предусмотрены модули Wi-Fi и GSM для связи кассы с интернетом (в классической модели — опционально), а также есть модуль Bluetooth (в классической модели — не предусмотрен);

- наличием у ньюджера увеличенного текстового дисплея (у классической модели дисплей — однострочный, приспособленный к отражению только цифр).

Насколько считать эти различия значимыми — определяет сам пользователь.

Что в данном случае лучше — классика или инновации? Главными плюсами традиционных командно-управляемых касс можно назвать:

- низкую (в большинстве случаев) цену;

- относительно высокую энергоэффективность;

- невосприимчивость ко взлому — под простенький «заводской» код прошивки сложно написать вирус, в отличие от полноценной ОС Android;

- стабильность работы по причине отсутствия лишних функций.

В свою очередь, кассы-гаджеты дороже, часто менее энергоэффективны и принципиально могут быть «заражены» вирусами — которых для Андроида хватает. Но возникает вопрос: что толку с такого «заражения»? Перехват фискальных данных, которые защищены криптографически, не несет особого риска. Модифицированы эти данные в момент записи (как вариант — исказить их в целях занижения или завышения выручки) также крайне сложно. В худшем случае хакер, разве что, «подвесит» систему, и магазин не сможет принимать выручку на кассе. На практике это минимальный риск — поскольку это никому особо не нужно.

В отличие от традиционных касс, что имеют только «кассовые» функции, устройства в виде гаджетов могут быть принципиально задействованы в тех же целях, что и обычные смартфоны и планшеты. В контексте бизнеса к таким целям могут быть отнесены ведение складского или даже бухгалтерского учета, информационный обмен между сотрудниками, использование аналитических программ, организация приема заказов или предзаказов. Все эти функции принципиально реализуемы на экране автономной кассы-гаджета. И недоступны на традиционных кассах в силу их технологической простоты.

Таким образом, делать выбор в пользу традиционных кнопочных касс начального уровня имеет смысл только владельцам микробизнеса (скорее всего, небольшой торговой или сервисной точки), которые не планируют расширяться, которым не нужна работа с бухгалтерскими и товароучетными системами, другим подобным ПО. Такие простейшие ККМ могут не поддерживать работу с ЕГАИС, другими ИС при продаже товаров, подлежащих обязательной маркировке и т.д.

Всем остальным желательно присматриваться к кассам-гаджетам или ККМ более высокого уровня — чтобы можно было решать любые дополнительные задачи (например, передача данных о продажах в товароучетную систему, скидки постоянным клиентам по картам лояльности, продажа маркированных товаров и т.д.).

- Полуавтономные кассы.

Главное, что их отличает от автономных — отсутствие аккумулятора (по крайней мере, штатного — что позволяет говорить о том, что устройство в первую очередь рассчитано на эксплуатацию в стационарных условиях). В остальном они сопоставимы по характеристикам с автономными устройствами.

На практике полуавтономные кассы также характеризуются во многих случаях увеличенными габаритами (что, опять же, может свидетельствовать об акценте на их стационарное использование).

Типичный пример полуавтономной кассы — устройство Viki Mini от Дримкас.

- Фискальные регистраторы (образующие «сборные», комбинированные кассы, которые могут входить в том числе в состав POS-терминалов).

Фискальный регистратор — это устройство, которое включает в себя по сути только 2 компонента онлайн-кассы:

- фискальный накопитель (не следует его путать с названием рассматриваемого устройства — это не одно и то же);

- чековый принтер.

Предполагается, что прочие аппаратные компоненты кассы будут входить в состав внешнего вычислительного модуля, к которому должен быть подключен фискальный регистратор — смартфон, компьютер или специализированный POS-терминал. В связке с ними регистратор образует онлайн-кассу. Сам по себе он не может использоваться для фискализации.

В чем тогда смысл использования такого «бесполезного» фискального регистратора?

Дело в том, что такие устройства наиболее приспособлены к быстрому формированию чеков и их распечатке. Эта функция будет очень востребована на кассах с большим потоком покупателей.

Скорость распечатки чеков — это в принципе один из ключевых критериев, по которым может быть выбрана онлайн-касса при прочих равных. При этом, во многих случаях в ценообразовании на кассы наблюдается закономерность: чем она производительнее (быстрее печатает чеки), тем дороже стоит. И бизнесу, кому важна скорость распечатки чеков, возможно, придется немного переплатить за нее.

Очень условно можно выделить 3 «интервала» по скорости печати чеков:

- до 50-60 мм/сек (подходит для магазинов с малым потоком покупателей — при отсутствии очередей);

- до 150-200 мм/сек (подходит для магазинов с небольшими очередями, возникающими время от времени);

- выше 200 мм/сек (подходит для сетевых супермаркетов и иных торговых точек, для которых характерны постоянные очереди на кассах).

К числу прочих критериев выбора онлайн-кассы — в целом, не менее важных в сравнении со скоростью печати чеков, можно отнести:

- производительность аккумулятора (при его наличии);

Оптимально, если АКБ обеспечивает, как минимум, 8-10 часов автономной работы устройства, что соответствует рабочей смене. Хорошо, если аккумулятор заряжается быстро — на случай, если понадобится быстро его подзарядить “в пути”.

- коммуникации;

В случае, если касса используется в мобильном бизнесе — не обойтись без оснащения ККМ модулем сотовой связи. Большинство современных автономных касс — как традиционных, так и инновационных, оснащено модулями GSM. При стационарной торговле важна совместимость проводного порта с имеющейся коммуникационной инфраструктурой. Наиболее распространенные проводные порты — USB, Ethernet, RS-232, и они не дефицит. Но не лишним будет убедиться, что на выбранной модели кассы все необходимые порты есть.

- приспособленность к интеграции в сетевую инфраструктуру — в состав которой могут входить бухгалтерские и товароучетные решения.

Фискальные данные — это целый спектр полезных для бизнеса статистических сведений. Кроме того, каждая кассовая операция сама по себе — это объект бухгалтерского учета. Во всех случаях автоматизация обмена данными между кассой и учетными модулями, используемыми на предприятии — преимущество для бизнеса.

В наибольшей степени к такой автоматизации приспособлены кассы-гаджеты — благодаря возможности использования унифицированных облачных интерфейсов, которые доступны через мобильные приложения. Аналогично — смартфоны и компьютеры, что используются в качестве внешних вычислительных модулей фискальных регистраторов. Чуть менее универсальны здесь классические командно-управляемые решения — но многие из них вполне приспособлены к интеграции в сетевую инфраструктуру при минимальных трудозатратах на настройку оборудования.

Отметим, что приведенная выше классификация касс — далеко не исчерпывающая. Те или иные аппаратные компоненты ККТ могут в принципе как угодно сочетаться друг с другом (в пределах технологической совместимости, разумеется). Так, например, устройства Дримкас Micro и Дримкас Classic – это по общим признакам кассы, схожие с автономными, однако, требуют подключения к фискальному регистратору (который также образует собой отдельный тип онлайн-кассы).

Теперь попробуем резюмировать сказанное выше — и составим таблицу, где будут отражены типы касс и их основные особенности.

| Тип кассы | Что в двух словах представляет собой | Что внутри корпуса | Что вне корпуса | Для кого подходит | Для кого не подходит | Сколько может стоить (без ФН) |

| Автономная командно-управляемая | Классический кассовый аппарат «с кнопками» и с простейшей заводской прошивкой | Все основные модули онлайн-кассы | В общем случае ничего (кроме блока питания для подзарядки АКБ) | Мобильные бизнесы (курьерская доставка, разносная торговля)

Малые торговые и сервисные предприятия с ограниченным бюджетом |

Средние и крупные торговые предприятия | От 5000 рублей (лучше ориентироваться на 6000-8000) |

| Автономная касса-гаджет

|

Смартфон (со всеми характерными беспроводными и проводными интерфейсами), объединенный в один корпус с другими компонентами кассы | Все основные модули онлайн-кассы | В общем случае ничего | Мобильные бизнесы Малые бизнесы, где наличие современного технологичного кассового оборудования со стильным дизайном — важная имиджевая составляющая | Средние и крупные торговые сети | От 12 000 рублей |

| Полу-автономная касса | Может быть похожа на автономную кассу любого типа (но чаще — увеличенный вариант кассы-гаджета) | Все основные модули, кроме АКБ | Блок питания | Торговые предприятия со стационарными кассами — расположенными на постоянном рабочем месте кассира | Мобильные бизнесы | От 15 000 рублей |

| Фискальный регистратор | Небольшая коробка без дисплея и кнопок | Фискальный регистратор, некоторые вычислительные микросхемы, интерфейсы для связи с внешними модулями, принтер чеков | Устройство ввода данных, вычислительный модуль — имеющий также дисплей и коммуникационные модули для подключения ККМ к интернету (компьютер, гаджет) | При использовании регистратора и вычислительного модуля с АКБ — любые бизнесы, как мобильные, так и стационарные | При отсутствии АКБ на регистраторе или внешнем модуле — мобильным бизнесам | От 6000 рублей без учета стоимости внешнего вычислительного модуля (смартфон — от 7000 рублей, ноутбук — от 15 000 рублей) |

Отдельный тип решений — кассы для автоматических устройств (вендинговых аппаратов), а также онлайн-ККМ для фискализации расчетов в интернете. Можно отметить, что они довольно однотипны — как по внешнему виду, так и по функциям. «Автоматическая» касса фиксирует прием платежа (возврат денег покупателю в предусмотренных законом случаях), а затем направляет фискальные данные:

- в ОФД — на формирование электронного чека;

- на вычислительный модуль — на формирование данных для бумажного чека, который распечатывается на локальном чековом принтере (если касса — на вендинговом аппарате).

«Автоматические» кассы универсальны — и могут быть использованы как интернет-магазинами — при размещении ККТ в специализированных дата центрах, так и торговыми предприятиями, что осуществляют продажи через вендинговые аппараты.

При этом, отметим, что есть принципиальная возможность использования и «ручных» касс при автоматических продажах. Для этого необходимо произвести их интеграцию с используемыми модулями автоматической обработки заказов: в этих целях применяются специализированные программно-аппаратные решения. Некоторые из них позволяют регистрировать на одной онлайн-кассе как онлайн-продажи, так и отпуск товаров в обычном офлайновом магазине.

Взаимодействие кассы и ОФД — важнейшая часть процедуры обработки фискальных данных, формируемых на кассе. Рассмотрим подробнее, что представляют собой Операторы, и в чем особенности подключения касс к ним.

Кто такие операторы фискальных данных (ОФД) и зачем они нужны

Оператор фискальных данных (ОФД) — это специализированная аккредитованная ФНС организация, у которой есть полномочия и технические возможности для:

- приема (сбора) фискальных данных с онлайн-касс, зарегистрированных на ИП и юридических лиц;

- передачи принятых (собранных) фискальных данных в ФНС;

- обеспечения обмена иными видами информации между ФНС и ИП / юридическими лицами.

По сути ОФД — это посредник между ФНС и собственниками онлайн-касс. При этом, его участие во взаимодействии налоговиков и бизнеса обязательно — в соответствии с Законом № 54-ФЗ (если иного, конечно, не предусмотрено самим законом, и исключений здесь довольно много). Владелец онлайн-кассы не имеет технических и законных возможностей для передачи фискальных данных в ФНС через интернет напрямую.

Передача данных в ФНС осуществляется оператором с использованием тех же форматов фискальных документов, что применяются при формировании кассовых чеков и БСО. Каждый из переданных документов записывается в фискальный накопитель — и при необходимости оттуда можно извлечь его копию. Но в общем случае это не нужно: данные передаются в ОФД и обрабатываются там автоматически.

Операторы фискальных данных, как и сами онлайн-кассы — новое явление. Раньше, во времена «офлайновых» касс, организаций, которые бы отвечали за подобные функции, не было.

Таким образом, у пользователя онлайн-кассы, если иное не определено законом, должен быть заключен договор с ОФД. При этом, особо не имеет значения, с каким именно ОФД работать. Законодатель выдвигает одинаково строгие требования к организациям, претендующим на статус оператора фискальных данных, и если уж дает претенденту такой статус — значит, фирма того заслуживает наравне с любыми другими конкурентами.

Договор с ОФД — платный. Цены на услуги различных операторов фискальных данных — примерно сопоставимы. Подключение одной кассы к ОФД обойдется ориентировочно в 3000 рублей в год. Но в некоторых ОФД можно купить услугу на любой период (день — месяц — квартал — полгода — год — 3 года) — .

Чтобы заключить договор с ОФД, необходимо:

1. Иметь действующую квалифицированную подпись на обмен данными с ФНС.

В большинстве случаев подойдет та ЭЦП, что используется для налоговой отчетности. Но это не всегда так: нужно уточнять, возможно ли применение имеющейся налоговой ЭЦП для ККМ в удостоверяющем центре, в котором она была ранее оформлена.

2. Подать заявку на регистрацию ККМ на сайте выбранного ОФД.

Там указываются самые общедоступные данные — наименование хозяйствующего субъекта, ИНН, контактный телефон.

3. Дождаться звонка (письма) от специалистов ОФД — с разъяснениями по поводу:

- порядка заключения договора и оплаты услуг оператора;

- порядка подключения онлайн-кассы к ОФД.

Во многих случаях в стоимость услуг ОФД входит помощь в проведении другой обязательной процедуры — регистрации онлайн-кассы в ФНС (далее мы подробно рассмотрим порядок ее осуществления). Кроме того, ОФД, как правило, наглядно предоставляют подробную аналитику по транзакциям, отраженным в фискальных данных — и эти сведения могут быть очень полезными для бизнеса. В распоряжении пользователя кассы будут подробные:

- данные о выручке и расходах — в привязке к любому товару, времени его отпуска, способам расчета;

- данные о динамике продаж конкретных товаров (как по отдельности, так и в сочетании с другими);

- данные о возвратах — опять же, по любым интересующим товарам.

До внедрения онлайн-касс аналогичные сведения собирать также можно было — но это, как правило, требовало довольно больших расходов на интеграцию используемой кассовой инфраструктуры — на базе офлайновых тогда еще касс, и аналитического ПО. Теперь нет необходимости тратиться на такую интеграцию — все данные в готовом виде касса формирует сама.

Таким образом, ОФД на практике — это не только посредник между ФНС и фирмой по закону, но и полезный партнер пользователя онлайн-кассы, способный предоставить заказчику в распоряжении очень важные сведения, которые можно использовать для повышения эффективности работы данной фирмы.

Следует отметить, что в определенных случаях заключение договора хозяйствующего субъекта с ОФД — необязательно (как необязательна и онлайновая передача фискальных данных в ФНС). Рассмотрим далее, когда это возможно.

Когда можно не иметь договора с ОФД и как тогда передавать данные в ФНС?

Законом № 54-ФЗ предусмотрен особый режим использования онлайн-касс — без передачи фискальных данных. Он применяется, если предприятие расположено в отдаленных от сетей связи местностях (пункт 7 статьи 2 Закона № 54-ФЗ). Такой местностью признается населенный пункт с численностью населения менее 10 тыс. человек (приказ Минкомсвязи России от 05.12.2016 № 616 — ).

Фактически касса будет эксплуатироваться в режиме «офлайн», а ее владельцу не нужно заключать договор с оператором фискальных данных. При этом, фискальные данные на «офлайновой» кассе — точнее, на ее фискальном накопителе, в любом случае формируются. Технологически это будет та же самая касса, что применялась бы в местностях, не отдаленных от сетей связи — просто не подключенная к интернету.

Фискальные данные, записанные на фискальный накопитель, подлежат передаче в ФНС. Поскольку в рассматриваемом случае исключается посредник в лице ОФД, передачу данных владелец кассы должен будет осуществить самостоятельно — в соответствии с пунктом 14 статьи 4.3 Закона № 54-ФЗ. На практике это означает, что накопитель нужно снять с кассы и принести в представительство ФНС в том муниципалитете, где располагается предприятие, которое имеет право пользоваться онлайн-кассой без договора с ОФД. Специалисты ФНС сами считают нужные данные с фискального накопителя. Наносить к ним в этих целях визит пользователю ККТ нужно:

- при перерегистрации ККМ в связи с заменой накопителя;

- при снятии ККМ с учета.

Важно не перепутать рассматриваемое основание для применения онлайн-кассы без ОФД со знакомым нам сценарием освобождения от использования кассы по пункту 3 статьи 2 Закона № 54-ФЗ. Здесь речь — о применении ККМ в упрощенном режиме, там — о неприменении вообще.

Заключение договора с ОФД — не единственное условие законного использования онлайн-кассы. Устройство должно быть еще и зарегистрировано в установленном порядке в ФНС — рассмотрим, каким образом.

Как зарегистрировать (перерегистрировать) ККТ в налоговой службе

Для начала немного разберемся с терминологией. Под «регистрацией» онлайн-кассы в ФНС в данном случае понимается регистрация не ККТ целиком, а того самого главного ее аппаратного компонента — фискального накопителя. Но поскольку он инсталлирован в кассу и не используется отдельно (как и она без него — бесполезна), то называть процедуру регистрации накопителя регистрацией, собственно, кассы — не слишком большая ошибка.

Вопросы регистрации, перерегистрации и снятия с учета ККМ могут быть решены путем очного визита в ИФНС с подачей соответствующих заявлений в бумажном виде. Но в большинстве случаев такие процедуры производятся удаленно — через интернет, что намного удобнее.

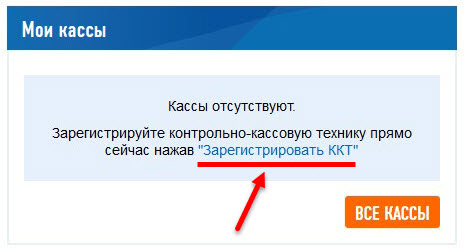

Регистрация онлайн-кассы в ФНС через Личный Кабинет на сайте налоговой службы производится по следующему общему сценарию:

1. В Личном Кабинете хозяйствующего субъекта выбирается вкладка «Контрольно-кассовая техника», после — пункт «Зарегистрировать ККТ».

Если Личного Кабинета нет — его можно зарегистрировать при очном визите в ФНС. Как и в случае с оформлением договора с ОФД, на момент регистрации ККТ у предприятия должна иметься действующая ЭЦП на операции с онлайн-кассой. А сам Личный Кабинет — интегрирован с данной ЭЦП.

2. Заполняется заявление на регистрацию онлайн-кассы.

Как правило, с указанием нужных данных проблем не возникает: важно не ошибиться, внимательно перепроверяя отражаемую в онлайн-формах информацию. В форме отражаются сведения об ОФД — с которым должен быть заключен договор, фискальном накопителе и иные. Все они, так или иначе, должны находиться под рукой.

3. Заявление подписывается — с помощью «налоговой» ЭЦП (или специальной для онлайн-касс) и направляется в ФНС.

4. Осуществляются получение регистрационного номера и активация кассы.

Номер для ККМ присваивается, как правило, в течение суток после подачи заявления на регистрацию ККМ, иногда — очень быстро. Его необходимо отразить в настройках ККМ — в соответствии с прилагаемой к устройству инструкцией. После — активировать кассу, сформировав на ней отчет о регистрации.

5. Завершение регистрации.

Данный этап производится на сайте ФНС. Нужно найти кнопку «Завершить регистрацию», после — ввести фискальный признак по отчету, напечатанному до того на онлайн-кассе. В течение нескольких дней будет сформирована карточка онлайн-кассы — документ, удостоверяющий готовность ФНС принимать фискальные данные с ККМ.

Возможна также регистрация онлайн-кассы:

- с помощью программно-технических средств производителя онлайн-кассы;

- с помощью программно-технических средств оператора фискальных данных.

Указанные альтернативные процедуры, как правило, бесплатны (условно говоря, входят в стоимость, соответственно, онлайн-кассы и услуг ОФД), но в некоторых случаях за те или иные действия поставщика может понадобиться доплатить. Основная же процедура регистрации ККМ — та, что предполагает использование Личного Кабинета, бесплатна в любом случае. Но занимает она, как правило, довольно много времени — и потому, если есть возможность задействовать альтернативы, то не исключена их более высокая эффективность в плане временных затрат.

Особая процедура — перерегистрация онлайн-кассы. Она производится, если:

- внесены изменения в те или иные сведения, отраженные в журнале учета и карточке регистрации ККТ;

Форма карточки регистрации ККТ приведена в приложении № 3 к приказу ФНС России от 29.05.2017 № ММВ-7-20/484@ (). Она предусматривает указание более, чем 10 разных параметров ККМ. В их числе, к примеру — адрес (место установки) кассы. Если он меняется, то ККМ необходимо перерегистрировать.

Сроки проведения перерегистрации при изменениях в карточке — 1 день с момента таких изменений.

- заменен фискальный накопитель (например — по истечении срока эксплуатации или при заполнении памяти, выходе из строя).

Здесь играет конкретная причина замены ФН. Если это истечение срока эксплуатации, то применяется правило 1 дня — как по первому пункту. Если это поломка, то перерегистрировать ККМ с новым накопителем (а при невозможности его поставить — снять ККМ с учета) необходимо в течение 5 дней.

Перерегистрацию ККМ также можно осуществить через Личный кабинет хозяйствующего субъекта на сайте ФНС. Нужно:

- Войти в ЛК.

- Выбрать пункт «Учет ККТ».

- Нажать на регистрационный номер кассы (РН ККТ), которую необходимо перерегистрировать.

- Нажать на кнопку «Перерегистрировать».

- Указать причину перерегистрации по списку, а затем отправить заявление на перерегистрацию в ФНС.

Еще одна предусмотренная законом процедура — снятие кассы с налогового учета. Производится она, если:

- собственник прекратил деятельность по данной ККТ;

- онлайн-касса передана в пользование другому хозяйствующему субъекту;

- произошли хищение или потеря кассы.

Снять кассу с учета в указанных случаях нужно в течение 1 рабочего дня после наступления одного из указанных событий. При этом, в рассматриваемом случае заявление имеет смысл направлять не через Личный кабинет ФНС, а в бумажном виде — по форме, утвержденной в приложении № 2 к Приказу № ММВ-7-20/484@.

Снять ККМ с учета также можно через Личный кабинет на сайте ФНС. Для этого нужно:

- Войти в ЛК.

- Выбрать пункт «Учет ККТ».

- Нажать на «Снять с регистрации».

Далее — заполнить электронное заявление, указывая нужные данные.

Зарегистрированной (своевременно перерегистрированной) онлайн-кассой надо начинать пользоваться. И в ходе пользования устройством могут возникать различные технические сложности. Например — связанные с тем, что во время кассовой смены:

- пропадает интернет;

- отключается электричество;

- касса начинает «глючить».

Рассмотрим то, как применяется онлайн-касса в случае возникновения указанных проблем.

Будет ли работать онлайн-касса, если нет интернета?

Отсутствие интернета, как ни удивительно — самая небольшая проблема из тех, что могут появляться при пользовании онлайн-кассой. Дело в том, что это явление, как правило, очень временное. Кроме того, если какой-либо из каналов интернета не работает, то почти всегда ему в разумные сроки можно найти альтернативу. Например — воспользоваться мобильным интернетом вместо проводного.

Фискальные данные, записанные в фискальный накопитель онлайн-кассы, необязательно должны быть переданы в ФНС немедленно. Закон отводит для этого довольно много времени — 30 календарных дней (статья 4.1 Закона № 54-ФЗ). Крайне маловероятно, что возобновление доступа в интернет будет производиться дольше.

Но теоретически такое может быть. Если фискальные данные не переданы в ОФД в течение 30 дней с момента их формирования — фискальный накопитель блокируется. Придется менять его на новый, а саму онлайн-кассу перерегистрировать в ФНС. Но отсутствие интернета в течение месяца — почти фантастическое явление.

Гораздо более серьезная проблема при пользовании ККТ — отключение электричества.

Отключили электричество: как быть в этом случае?

В случае, если онлайн-касса относится к стационарным устройствам, то питание она будет получать от розетки. Кроме того, и мобильное устройство может понадобиться подключить к сети, если у него садится аккумулятор.

Так или иначе, в различных случаях при отсутствии электричества онлайн-касса может быть обесточена — и, соответственно, ее нельзя будет использовать чисто технически. Как следствие — денежные средства, принимаемые от покупателей или выдаваемые им, не получится фискализировать, а значит обеспечивать их законный оборот.

За прием и выдачу денег «мимо кассы» предусмотрены серьезные штрафы. Поэтому, единственный — с точки зрения избежания таких штрафов, сценарий при отключении электричества — точнее, при обесточивании кассы, заключается в отказе от расчетов с покупателями.

Исключения могут составлять случаи, при которых прекращение расчетов несет социальные риски. Например — если на улице стоит жара, и люди хотят элементарно купить воды, в то время как магазин — единственный в населенном пункте.

Все денежные средства, принятые от покупателей в такой экстренной ситуации, необходимо учесть — чтобы занести в память фискального накопителя кассы, когда ее получится включить. В этих целях могут быть использованы, в принципе, любые средства — например, элементарная тетрадь. Отличный вариант — использовать документы, похожие на кассовые чеки. Например:

- товарные чеки;

- БСО — как раз составленные по постановлению № 359, хоть и неофициально.

На основании имеющихся данных хозяйствующий субъект вносит записи в онлайн-кассу, формируя на ней специальные чеки коррекции (далее мы рассмотрим их специфику).

Чем более «похожими на чеки» будут документы, на основании которых производятся коррекция фискальных данных, тем меньше вопросов появится у ФНС по поводу правильности поздней фискализации выручки магазина. А они появятся почти наверняка. Как ни странно — хотя бы потому, что о вынужденном отпуске товаров «мимо кассы» хозяйствующему субъекту самому желательно предупредить ФНС. Если продавец честен с налоговиками — они, как правило, отвечают ему взаимностью.

Бывает, что и со связью, и с электричеством все в порядке. Но подводит сама касса — не желая правильно работать (или же работать вообще).

Если «глючит» онлайн-ККМ: возможные причины и что делать в таком случае

Причины могут быть разными. Так, в декабре 2017 года был массовый сбой онлайн-касс, связанный с ошибкой при обновлении программного обеспечения. Могут сбиться настройки в кассе. На нее элементарно могут что-то пролить, саму кассу — уронить.

Так или иначе, предполагается, что кассу не получится задействовать в обычном режиме — том, который обеспечивает ее законную работу по требованиям, отраженным в федеральных нормативных актах. В этом случае последствия применения ККТ будут теми же, что и в случае с отключением электричества: плохо работающая касса приравнивается к неработающей. Соответственно, любое действие на ней приравнивается к неприменению онлайн-кассы и сопровождается штрафами.

В свою очередь, порядок реагирования на ситуацию будет примерно тем же, что и при отключении электричества. В общем случае — нужно прекращать торговлю. При возникновении остросоциальной ситуации — можно осторожно отпускать товары, фиксируя выручку в достоверных источниках. Затем — отражая её в чеках коррекции.

При сбое в 2017 году сами налоговики рекомендовали выдавать покупателям товарные чеки. Пусть их применение и будет ориентиром — прецедент есть. К тому же, налоговики сообщали о том, что сбои в работе онлайн-касс, возникшие по не зависящим от пользователя ККТ причинам — один из факторов неправомерности применения штрафных санкций в отношении к торговому предприятию. Оно бы продолжило использовать кассовую технику — но не может, и вины бизнеса в этом нет (письмо ФНС России от 20.12.2017 № ЕД-4-20/25867 — ).

Чеки коррекции составляются не только при сбоях — но и во многих других случаях.

Чеки коррекции: для чего нужны и как их составлять

Чек коррекции — специальный фискальный документ, с помощью которого на онлайн-кассе пробивается выручка, до того не пробитая по тем или иным причинам с помощью обычного кассового чека. Частный случай — если выручка принималась без использования ККТ по причине ее сбоя. Или если не было электричества.

Но в самом общем случае чек коррекции используется при обнаружении в конце дня денежных излишков в кассе — превышающих расчетные. Основная причина появления таких излишков — ошибки в расчете сдачи или стоимости товара.

Чек коррекции очень похож на обычный — де-юре это такой же фискальный документ, соответствующий требованиям Закона № 54-ФЗ. Но в нем технически невозможно указать ряд сведений, что отражаются по реквизитам обычного чека. Например — наименование конкретного товара и его конкретную стоимость, поскольку они попросту неизвестны. В чеке коррекции пробивается, таким образом, общая сумма выручки — без конкретизации, за что именно.

В чеке коррекции ставится признак расчета «приход». Отметим, что в некоторых случаях возможно проставление признака «расход» — обозначающего, что отражается факт выдачи денежных средств покупателю, не зафиксированный с помощью ККТ ранее. Такой чек коррекции формируется, если в кассе в конце дня обнаружена, в свою очередь, недостача наличности.

Онлайн-касса — это не самое дешевое устройство. В силах торгового предприятия — оптимизировать затраты на покупку ККТ различными способами. Как вариант — взять устройство в аренду.

Онлайн-касса в аренду

Аренда онлайн-кассы в первое время представляла собой рыночное предложение, в рамках которого собственник ККТ размещал ее в специализированном дата-центре (на кассовой «ферме») и предоставляет удаленный доступ на кассу. Исторически такой доступ был в первую очередь востребован при обеспечении фискализации в рамках расчетов:

- через интернет-магазины;

- с использованием вендинговых аппаратов (по «льготной» схеме — когда онлайн-кассу можно размещать вне корпуса устройства).

При этом платежи на арендованных для этих целей онлайн-кассах могут совершаться круглосуточно, а все вопросы по бесперебойной работе ККТ в режиме 24/7 решаются арендодателем — это является несомненным преимуществом. Пример такого сервиса по аренде онлайн-касс — .

Впоследствии аренда онлайн-кассы стала популярной и при обычных «ручных» продажах. Многие ведущие поставщики кассового оборудования предлагают взять онлайн-кассу в аренду по весьма выгодным тарифам. В рыночные предложения по аренде входят не только стоимость пользования самой кассой, но и различные сопутствующие услуги. Например — по регистрации ККТ в ФНС, по заключению договора с ОФД (стоимость самого договора с оператором также может быть включена в арендный тариф).

Конечно же, следует внимательно изучать все условия договора аренды ККТ, так как можно найти в нем пункты, которые не всегда могут устраивать в конкретной ситуации (навязывание дополнительных ненужных услуг и т.д.).

В свою очередь, покупка фискального накопителя будет в любом случае осуществлена за отдельную плату. Дело в том, что он не может быть оформлен в аренду — предполагается обязательное наличие права собственности на данный аппаратный компонент ККТ. При этом, некоторые поставщики включают стоимость накопителя в стоимость аренды кассы за 1-й год. Впоследствии потребуется его прямая покупка по текущим расценкам.

Другой вариант снижения расходов на онлайн-кассу — обращение к агентам, которые наделены полномочиями по использованию кассы от своего имени в интересах определенного ИП или организации.

Использование чужой ККТ: обращение к агенту (комиссионеру)

Агентские отношения — весьма распространены в бизнесе. Применимы они и к сценариям приема денежных средств от физических лиц за товары и услуги — при котором необходима фискализация с использованием онлайн-касс.

Так, совершенно легальной будет схема, при которой продавец товаров заключает с комиссионером договор, при котором комиссионер будет (ст. 990, 1005 ГК РФ):

- отпускать товары продавца — но от своего имени;

- выдавать покупателям кассовые чеки — сформированные на своей онлайн-кассе.

Сам продавец — выплачивая комиссионеру вознаграждение, не будет иметь в собственности онлайн-кассу, как и не будет обязан производить те или иные действия с ней, предусмотренные законом (регистрацию, перерегистрацию, слежение за сроком эксплуатации фискального накопителя и т.д.).

Правоотношения по агентской схеме в сфере применения онлайн-касс чаще всего наблюдаются:

- в сценариях, когда прием оплаты производится на почте (в этом случае отделения Почты России выступают комиссионерами — и используют свои онлайн-кассы для фискализации платежей в пользу продавцов);

- в сценариях, когда оплата производится на сайте с использованием ресурсов платежного агрегатора.

Так, агентскую схему широко практикует один из крупнейших агрегаторов платежей — Робокасса, в рамках продукта Робочеки. Данный сервис — оптимален для начинающих интернет-магазинов, которым трудно нести расходы на обычную аренду или на покупку ККТ в собственность. Правда, сама комиссия за агентские услуги — довольно приличная. Но как только обороты вырастут, можно в любой момент «соскочить» с нее в пользу стандартной аренды онлайн-кассы (подсчитав предварительно, какой вариант окажется выгоднее).

Как связаны онлайн-кассы и маркировка товаров

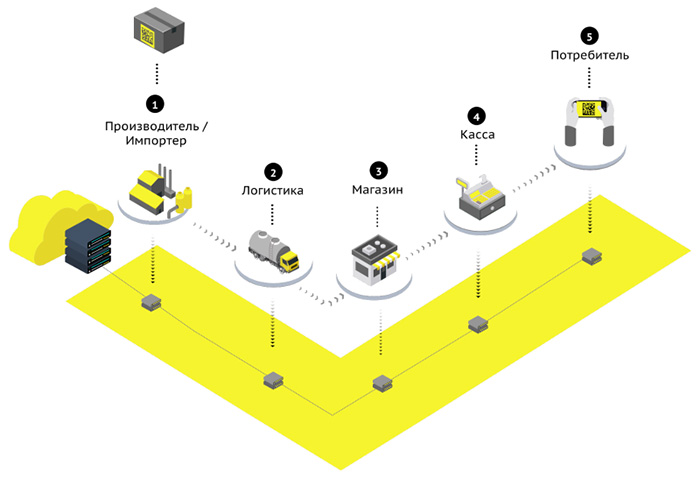

Маркировка товаров — это размещение на них штрих-кода (на практике чаще всего представленного двумерным кодом DataMatrix или QR-кодом), с помощью которого прослеживается движение конкретного изделия от завода на прилавок. Если вся цепочка движения собрана (что подтверждено обработкой кода на каждом ее участке — с участием различных посредников, оптовиков, транспортных компаний) — товар признается подлинным, поскольку нет повода считать, что по пути он был заменен контрафактом.

Розничное предприятие, сканируя марку, отражает факт легального отпуска товара в оборот. Впоследствии марку может отсканировать и потребитель — чтобы удостовериться в том, что купил легальный товар.

Сведения по коду марки должны быть переданы в специальную систему “Честный знак” () для обработки. Законодатель решил, что торговое предприятие в целях такой передачи должно использовать как раз онлайн-кассы.

Это вполне оправдано технологически — поскольку онлайн-кассы представляют собой аппаратный компонент, позволяющий крайне эффективно организовать передачу данных онлайн. Нет необходимости изобретать какую-либо альтернативную инфраструктуру.

Маркировка по отдельным типам товаров вводится постепенно. Исторически первыми маркировались шубы и лекарства. С 1 июля 2019 года — табачная продукция. С 1 марта 2020 года будет маркироваться обувь. Впоследствии — молочная продукция, шины, различные виды электроники. К 2024 году, как ожидается, в систему маркировки войдет большинство общераспространенных потребительских товаров.

Торговое предприятие, продающее товар, который попадает под маркировку, таким образом, должно использовать онлайн-кассу, которая приспособлена:

- к считыванию кода марки;

- к его передаче в систему “Честный знак” (и приему различных сообщений оттуда — например, подтверждающих подлинность марки).

На практике онлайн-кассы будут также использоваться для публикации кодов марки. Ссылка на этот код, представленная в том или ином виде, должна быть отражена на кассовом чеке.

Основные вычислительные операции здесь будет производить знакомый нам аппаратный компонент — фискальный накопитель. Он должен соответствовать техническим требованиям по обработке кодов марок. Как следствие — на онлайн-кассы магазин должен поставить подходящие фискальные накопители.

С 6 августа 2021 года необходимо использовать фискальные накопители, поддерживающие формат фискальных документов ФФД 1.2 (передающие сведения в систему «Честны знак»).

Важный нюанс: если предприятие освобождено от применения онлайн-кассы, но реализует маркируемый товар — освобождение не действует.

Резюме

Итак, онлайн-касса — это:

- инновационный, и единственно легальный с недавних пор, тип контрольно-кассовой техники;

Главное его отличие от ККТ предыдущих поколений — в наличии технологичного фискального накопителя. Там фиксируются данные о платежах на онлайн-кассе (как в пользу магазина, так и в пользу покупателей) и подготавливаются для передачи данных через интернет в ФНС при посредничестве ОФД.

Получение данных с онлайн-кассы позволит налоговикам улучшить налоговый контроль — и не беспокоить без повода магазин с проверками.

- устройство, передающее в общем случае данные обо всех платежах через интернет в ФНС — через Оператора фискальных данных;

Но иногда — используемое в режиме без передачи данных. В этом случае фискальные данные должны передаваться в ФНС посредством личной явки пользователя ККТ туда с фискальным накопителем, с которого фискальные данные считываются офлайн с помощью специальных технических средств.

- устройство, которое может быть представлено в разных технологических типах;

Например — быть автономной, включающей все компоненты внутри себя, кассой («кнопочной» или «кассой-гаджетом»). Либо очень похожей на нее полуавтономной — работающей от розетки. Или — быть фискальным регистратором, подключенным к гаджету либо компьютеру.

- устройство, которое очень скоро будет использоваться для обработки кодов марок на товарах, подлежащих обязательной маркировке;

Онлайн-касса — готовый компонент инфраструктуры передачи данных онлайн. Частный сценарий ее применения — обмен данными с системой «Честный знак».

- устройство, собирающее достаточно полезную для бизнеса информацию.

Например, это может быть статистика по продажам и возвратам. Или — данные, позволяющие выявлять наиболее и наименее популярные товары — сопоставляя сведения по их реализации с широким спектром параметров, что характеризуют процедуру взаимодействия магазина и покупателя.

Критерии, по которым может быть осуществлен выбор онлайн-кассы, довольно разные. К числу основных ориентиров можно отнести:

- скорость печати чеков (если касса оснащена медленным чековым принтером, то она затруднит работу магазина с большими очередями);

- поддержку коммуникационных интерфейсов (в некоторых случаях критично отсутствие беспроводных модулей);

- энергоэффективность — количество часов автономной работы ККТ в тех или иных режимах (ожидания, активного пользования).

Стоимость онлайн-кассы без фискального накопителя начинается от 4000 рублей (простейшие командно-управляемые кассы). Кассы-гаджеты заметно дороже. Кассы-фискальные регистраторы могут стоить не слишком дорого (нижний порог их цены соответствует стоимости самых дешевых автономных устройств), но должны подключаться к дорогостоящим внешним вычислительным модулям.

За отдельную плату (порядка 3000 рублей в год) онлайн-касса подключается к ОФД.

При необходимости ККМ можно арендовать.