Какой адрес указывается при регистрации кассы для дистанционной торговли

Современная дистанционная торговля чаще всего ведется через интернет. Покупатель смотрит каталог на сайте и там же оплачивает желаемый товар. А продавец должен сформировать кассовый чек на полученную оплату. Но вот вопрос: что указывать в строке «адрес расчета» при дистанционной торговле?

Что собой представляет дистанционная торговля

Ошибочно считать, что это – только продажа через интернет. В законе «О защите прав потребителей» №2300-1 перечислено несколько вариантов дистанционной торговли (п. 1 статьи 26.1 – ), в частности:

- применение каталогов, буклетов, различных проспектов, фотографий, где не только показываются сами товары, но и дается их описание. Причем ознакомление с описанием товаров может происходить, например, в торговом зале;

- использование средств связи для ознакомления с видом товара, с его описанием. В качестве средств связи выступают радиосвязь, телеканалы, почтовые службы, в том числе сайты в сети интернет.

Кроме того, главное условие торговли для признания ее дистанционной – отсутствие возможности прямого знакомства покупателя и товара, или его образца. Т.е. продавец в этот момент может непосредственно контактировать с клиентом, например, предлагая ему товарные каталоги в торговом зале или в офисе. Таким образом, интернет – это лишь один из дистанционных способов продаж.

Какой адрес указывается при регистрации онлайн-кассы для дистанционной торговли

К расчетам закон 54-ФЗ относит выплату и получение денег, в том числе за товары. Причем в качестве оплаты могут приниматься не только деньги, но и встречные предоставления в виде тех же самых товаров. Указанные операции обязательно где-то протекают – через сайт, в торговом зале и т.д. Иными словами, по какому-то адресу. Но адрес расчетов для целей закона 54-ФЗ – это локация, где происходит не сама продажа, а расчет за товары (п. 1 статьи 4.7, закона 54-ФЗ – ), в частности:

- если расчеты ведутся дистанционно (через интернет), местом расчета признается сайт продавца, через который и производятся все платежи;

- если оплата за товар происходит в любых зданиях, помещениях, тогда местом расчета является адрес этих самых строений (помещений);

- если же расчеты проходят в рамках развозной торговли, тогда для целей 54-ФЗ местом расчета «назначается» транспорт, используемый для данной деятельности.

Каждый из этих вариантов реализации расчетов доступен и для дистанционной торговли. Не забываем, что формулировка «дистанционный» относится не к расчетам, а к знакомству с товаром. Так, расчеты могут протекать и с участием курьера (уполномоченного лица продавца), который привез товар, выбранный на сайте продавца.

Поэтому важно перед регистрацией онлайн-кассы в ФНС определиться в каком формате при дистанционных продажах будут осуществляться расчеты. Ведь сведения об адресе расчетов первоначально указываются в заявлении на регистрацию ККТ (п. 2 ст. 4.2 закона 54-ФЗ; приказ ФНС от 29.05.2017 №ММВ-7-20/484@ — ). Далее – реквизит с адресом расчетов попадает в конечный кассовый чек, который передается клиенту. Имейте в виду: ошибочное отражение обязательного реквизита в кассовом чеке – это фактически отсутствие такого реквизита. А значит, — штраф, который накладывается по статье 14.5 КоАП (часть 4 – ).

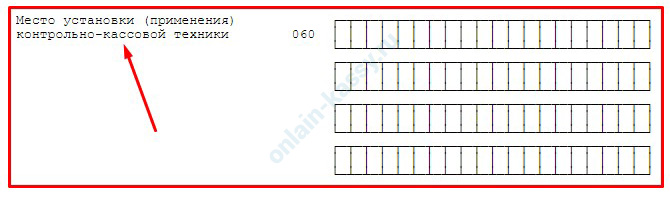

Но не стоит забывать еще и про такой реквизит, как «Место установки/применения» кассы (в заявлении на регистрацию – это строка 60, раздел 1).

В данной строке согласно Приказу ФНС № ММВ-7-20/484@ как раз и указывается фактическое место эксплуатации онлайн-кассы в момент платежа:

- если расчеты ведутся с участием электронного средства платежа (без прямого взаимодействия покупателя и пользователя ККТ либо его уполномоченного лица) и с применением устройств, имеющих подключение к Интернету и поддерживающих дистанционный контакт покупателя и продавца (или уполномоченного продавцом лица), тогда в поле 60 ставится адрес (или адреса) сайта продавца;

- если оплата принимается в капитальном объекте (здание, строение, и т.д.), тогда в поле 60 прописывается местоположение данного объекта (где и происходит фактическое применение ККТ), включая почтовый индекс;

- при развозной торговле (в частности) в поле 60 пишется название марки автомобиля, его модель и госномер.

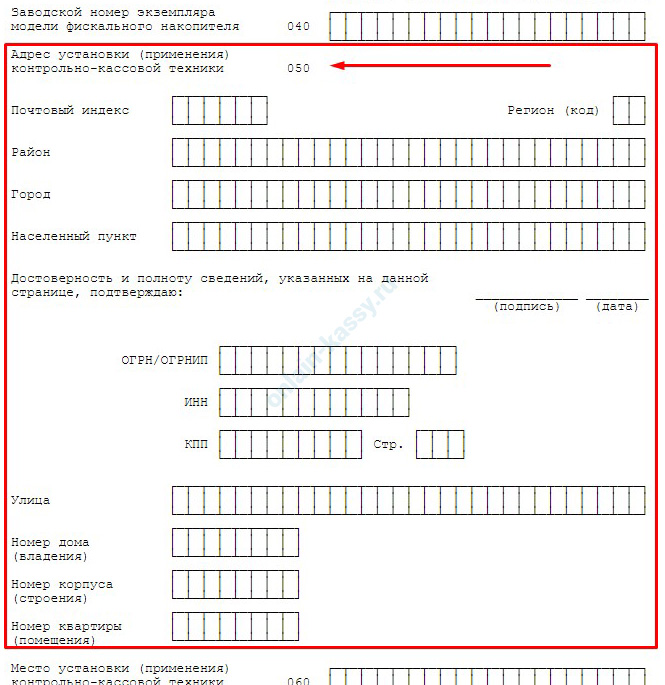

А вот по строке 50 заявления на регистрацию ККТ ставится адрес юридического лица или ИП (продавца). Аналогично «адрес» и «место» расчета должны отражаться и в кассовом чеке.

Например, товар выбран по каталогу, привезен из другого города, а получен и оплачен в офисе местного отделения компании-продавца. Тогда в кассовом чеке по строке «адрес» ставится адрес регистрации филиала, принявшего оплату за товар, а в графе «место» – локация с почтовым индексом, где будет фактически совершаться платеж. Если платеж совершен на сайте продавца, а сам товар получен на Почте или в офисе перевозчика, тогда в чеке указывается адрес регистрации продавца, а «место расчета» — его сайт.

Если «адрес расчетов» регулярно меняется

Перерегистрация ККТ необходима, когда первоначальные сведения, отраженные в регистрационном заявлении, изменились (абз. 3 п. 4 ст. 4.2, 54-ФЗ – ). Таким образом, если адрес расчетов меняется, следует заявить об этом в любом налоговом органе с указанием нового адреса применения ККТ. Однако в случае дистанционной продажи «расчетный» адрес может меняться слишком часто.

Закон «О ККТ» (п. 5.6 ст. 1.2 закона 54-ФЗ – ) разрешает при дистанционной торговле использовать ККМ за пределами адреса расчетов, отраженного при регистрации онлайн-кассы. Таким образом, в этом случае тег 1009 (адрес расчетов) можно не менять при формировании очередного чека. Достаточно указать тот адрес, который зафиксирован при регистрации ККТ. Об этом напоминает и ФНС в своем письме № АБ-4-20/1680@ от 11.02.2021 – .

Если расчеты ведутся с участием курьера

Это как раз тот случай, когда не адрес расчетов, а «место» будет меняться постоянно. Поэтому при регистрации мобильного кассового аппарата для курьера необходимо будет пометить, что ККТ участвует в разносной и/или в развозной торговле. Данная информация обязательна к отражению в случае любого варианта применения онлайн-кассы вне места регистрации согласно приказу ФНС №ММВ-7-20/484@ от 29.05.2017.

И тогда в чеке, который выдается курьером при получении оплаты за товар, отражается адрес основной регистрации фирмы или предпринимателя («адрес расчета»); марка, модель и госномер машины, принадлежащей курьеру («место расчета»). Адрес фирмы или ИП (пользователей ККТ) указывается в регистрационном заявлении по строке 50 (раздел 1). А в строке 60 заявления «Место установки/применения ККТ» — реквизиты автомобиля курьера. В чеке адрес и место использования ККТ должны быть аналогичны тем данным, какие указаны при регистрации онлайн-кассы.

Вывод

Адрес и место расчета – это разная информация при дистанционной торговле. К «адресу» относится адрес регистрации фирмы или ИП, а к «месту» — локация, где фактически и происходит оплата. И в таком же значении эти реквизиты должны отражаться в чеке.

Большинство предпринимателей, которые осуществляют прием платежей на сайте, используют интернет-эквайринг от различных сервисов.

Большинство предпринимателей, которые осуществляют прием платежей на сайте, используют интернет-эквайринг от различных сервисов.

Новые санитарные правила для предприятий торговли внесли ряд изменений в работу продуктовых магазинов.

Копию кассового чека https://onlain-kassy.ru/normativ/kom/dublikat-kassovogo-cheka.html можно запросить в магазине или у оператора фискальных данных.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.