Как подключить прием платежей на сайте для физических лиц, ИП и самозанятых

Продажи товаров и услуг онлайн активно растут, и многие российские предприниматели, в том числе начинающие, разворачивают деятельность в данном сегменте. Одна из ключевых задач, которые им предстоит решать в соответствующей области — обеспечение приема платежей на сайте от покупателей и клиентов. Рассмотрим, какими особенностями характеризуется интернет-эквайринг, и какие конкретные эффективные решения в данной области применимы современными интернет-магазинами.

Прием платежей на сайте: особенности процедуры для физических лиц, ИП и самозанятых

Законодательное регулирование приема оплаты на сайте — один из самых проблемных участков осуществления онлайн-продаж. Схемы осуществления такого приема могут быть разными в зависимости от:

- правового статуса продавца (который может быть обычным физическим лицом, «самозанятым» физлицом, обычным ИП, «самозанятым» ИП, юридическим лицом — вариантов много);

- наличия или отсутствия третьих сторон во взаимодействии продавца и покупателя интернет-магазина в части организации приема платежей на сайте.

Как с точки зрения законодательства, так и с точки зрения технологической составляющей расчетов, обеспечение приема платежей на сайте — это не одна, а сразу несколько независимых, пусть и связанных друг с другом логически процедур. По сути — групп процедур, которые, в свою очередь, связаны друг с другом даже не столько логически, сколько технологически. Основных таких групп — две:

- Процедуры, обеспечивающие движение денежных средств от покупателя к продавцу (а в установленных законом случаях — и наоборот, например, при возврате бракованного товара).

В исходном виде денежные средства покупателя — находящиеся на его стороне к моменту оплаты за товар, могут быть:

- наличными;

- безналичными.

В случае с «безналом» размещены они могут быть на карте, на обычном счете в банке, в электронно-платежной системе (которых на российском и мировом рынке — десятки).

Задача продавца — обеспечить «перемещение» представленной в том или ином виде денежной суммы на руках у покупателя на свой расчетный счет (или его аналог). Наиболее типичный механизм такого обеспечения при безналичных онлайн-расчетах (но не единственный) — эквайринг. В рамках него денежные средства списываются с карты покупателя (с банковского счета, к которому привязана карта) банком-эквайером, а затем перечисляются на расчетный счет продавца. При возврате товара происходит обратная процедура.

Постепенно развиваются — и в России, отметим, особенно активно, различные инновационные альтернативы эквайрингу. Одна из них — прием оплаты по QR-кодам через Систему быстрых платежей Банка России. В будущем данная платформа может составить серьезнейшую конкуренцию традиционным платежным механизмам, функционирующим в интернете. Но пока что она играет роль «догоняющей», хотя и с отличными шансами «обогнать» классический эквайринг.

Есть и более традиционные альтернативы эквайрингу, до сих пор востребованные. Так в случае, если на руках у покупателя изначально — наличные денежные средства, то продавец может выписать ему квитанцию, по которой можно произвести оплату через кассу банка или платежный терминал. По квитанции, разумеется, можно рассчитаться и с задействованием различных механизмов безналичной оплаты.

- Процедуры, составляющие предписанную законом фискализацию — информирование налоговых органах о суммах, принятых продавцом от покупателя (в предусмотренных законом случаях — также выданных ему).

Фискализация в современном виде производится с помощью специального технологического решения — онлайн-кассы, применяемой в соответствии с Законом № 54-ФЗ от 22.05.2003 (более подробно об этом можно ознакомиться в ЭТОЙ СТАТЬЕ). В установленном порядке онлайн-касса интегрируется с интернет-магазином («связывается» с механизмами расчетов, применяемыми продавцом), и фиксирует движение выручки (как и расходов, совершаемых во взаимодействии с покупателем товаров или услуг) продавца, чтобы затем передать сведения о ней в ФНС.

Все вышеперечисленные механизмы реализуются без учета того, что интернет как глобальная площадка может предполагать участие в онлайн-продажах не только российских граждан и организаций, но и иностранных — как отдаленных, так и находящихся в близлежащих государствах ЕАЭС (в отношении которых российское законодательство работает не так, как в отношении остальных стран). Международный аспект в онлайн-расчетах — это отдельная большая и проблемная тема. При том, что такими характеристиками в полной мере обладают и внутрироссийские правовые механизмы, которым продавцы онлайн обязаны следовать.

Итак, первое, от чего зависит регулируемость онлайн-расчетов — это статус продавца. Он может быть:

- Обычным физическим лицом — не зарегистрированным в качестве самозанятого или ИП.

Особенность статуса такого лица — в том, что он не попадает под действие Закона № 54-ФЗ, и, соответственно, априори не может использовать онлайн-кассы при расчетах. Соответственно, «выпадает» из механизмов фискализации, может вообще не думать о ней как об отдельной процедуре, составляющей прием платежей на сайте.

Другой вопрос — то, каким образом данное физическое лицо будет осуществлять другую процедуру, обеспечивающую перемещение денежных средств от покупателя к себе, то есть, эквайринг. Дело в том, что эквайринг — процедура, которая предполагает заключение продавцом договора с банком-эквайером. Данный банк «умеет» считывать данные с платежных карт, а затем переводить деньги на расчетный счет продавца. Сложность в том, что современные российские банки-эквайеры не заключают соответствующие договоры с обычными физическими лицами — только с ИП или юридическими лицами.

У физлица, который все же желает принимать оплату с банковских карт покупателей онлайн, есть выход — обратиться к посреднику, который:

- заключит договор с банком-эквайером от своего лица (и будет, как вариант, временно принимать денежные средства с платежных карт покупателей интернет-магазина на свой расчетный счет);

- на основании договора с продавцом будет перечислять ему — за вычетом комиссии в установленном размере, денежные средства за счет поступлений в рамках действия договора на эквайринг.

Таким посредником на практике может быть специализированный платежный агрегатор. У него, как правило, есть необходимая технологическая инфраструктура, разработаны соответствующие закону договоры, позволяющие выполнять необходимые функции по обеспечению приема платежей по банковским картам. Как правило, специализированные агрегаторы работают стабильно — как можно более активно поддерживая используемую инфраструктуру в функциональном состоянии, поскольку никак не заинтересованы в утечке клиентов из-за сбоев при расчетах продавцов с покупателями.

Агрегаторы работают в рамках агентской схемы, не запрещенной российским законодательством (и даже попадающей под ряд ключевых его норм — в частности, закрепленных в ст. 1005 ГК РФ).

Вместе с тем, ее практическая реализация упирается в одно важное обстоятельство: любой российский гражданин как физическое лицо — это налогоплательщик. Во всех случаях, если законом не установлено иного, оно платит НДФЛ с полученных от кого-либо денег. Что касается продажи каких-либо вещей, то в общем случае она всегда облагаются НДФЛ. Есть и исключения (прописанные, в частности, в положениях статей 217 и 220 НК РФ) — разрешающие, в частности, не платить НДФЛ за имущество, находящееся в собственности достаточно долгий срок, а также, к примеру, при продаже выращенной лично плодоовощной продукции. Но, очевидно, онлайн-продажи крайне редко попадают под такие исключения.

Чтобы физические лица НДФЛ платили как можно более регулярно, государство прописывает в законах различные механизмы, стимулирующие это делать. Например — может издавать нормы, на основании которых за гражданином признается осуществление предпринимательской деятельности в случае, если он ведет регулярную продажу чего-либо (или оказывает какие-либо услуги). При этом, сам факт регистрации человека в качестве ИП или собственника юрлица может не иметь значения: предпринимательскую деятельность ему могут вменить в судебном порядке (п. 4 ст. 23 ГК РФ). Как следствие — заставить заплатить все исчисленные налоги по обнаруженной контрольными органами выручке.

Источники информации о фактической предпринимательской деятельности гражданина, которые сообщают о ней ответственным государственным органам — прежде всего, Федеральной налоговой службе, могут быть разными. В самом общем случае это банки, через которые физлицо проводит расчеты. В теории таковыми могут быть и посредники при эквайринговых сделках. Бывает, что «на разведку» выходят и сами налоговики — выдавая себя за покупателей.

Таким образом, физическое лицо, с одной стороны, вправе не заниматься целой группой процедур в рамках осуществления расчетов — фискализацией, с другой — будет иметь существенные сложности в реализации другой группы процедур, связанных с практическим приемом оплаты от покупателей, то есть, при заключении договоров на эквайринг с банками. Как и, с высокой вероятностью, проблемы с налоговыми доначислениями.

- Физическим лицом, зарегистрированным в качестве самозанятого.

Совершенно по-другому дело обстоит в случае, если физлицо зарегистрировано в качестве самозанятого. Процедура такой регистрации, как и уплаты специального налога для таких физлиц — налога на профессиональный доход, регулируются отдельным нормативным актом — Законом от 27.11.2018 № 422-ФЗ. Отметим, что положениями п. 1 ст. 23 ГК РФ прямо предусмотрено, что такие лица могут осуществлять предпринимательскую деятельность без регистрации в качестве ИП.

Что это значит на практике? Прежде всего — то, что самозанятые, с одной стороны, сохраняют определенное преимущество, актуальное для физлиц, в части необходимости выполнения предписаний законодательства о фискализации: расчеты плательщиков НПД не попадают под Закон № 54-ФЗ и не требуют применения онлайн-касс. С другой стороны, предпринимательская деятельность самозанятого — полностью легальна, с нее платится налог в установленном размере. Который, как известно, намного меньше НДФЛ. Она составляет 4%, если самозанятый продает товары или оказывает услуги другим физлицам (не зарегистрированным как ИП), и 6%, если его покупатели или клиенты — юридические лица или ИП.

Как и обычное физлицо, самозанятый не сможет заключить прямой договор с банком на эквайринг. Вместе с тем, банк совершенно не будет против участия в таком заключении отмеченных выше посредников — имеющих необходимые правомочия. У него не будет повода пристально следить за платежами физлица и сообщать о них в ФНС, как если бы данное лицо не было самозанятым. Как, скорее всего, и не будет препятствовать схеме расчетов с квитанциями — когда покупателю предпочтительнее рассчитываться, имея на руках наличные.

Вместе с тем, при всех указанных преимуществах в деятельности самозанятого законодательством предусмотрено большое количество ограничений. Так, самозанятый вправе (статья 4 № 422-ФЗ):

- Работать только самостоятельно — без наемных работников.

Как только он нанимает человека (работодателем, отметим, может быть и обычное физлицо — необязательно ИП или юрлицо), то теряет статус самозанятого.

- Вести продажу товаров только собственного производства.

Перепродажа, таким образом, невозможна. И потому, многие классические схемы онлайн-торговли — когда товар закупается оптом, а потом продается на сайте в розницу, самозанятый осуществлять не сможет.

- Вести бизнес в качестве плательщиков НПД, только если годовой доход предпринимателя не превышает 2,4 миллиона рублей.

Как только превышает — самозанятый приобретает статус обычного физлица (которому уже на законных основаниях самое пристальное внимание могут уделять и ФНС, и банки, и посредники).

Самозанятый не вправе уплачивать НПД с доходов (статья 6 Закона № 422-ФЗ):

- от продажи недвижимости, автомобилей;

- в натуральной форме;

- от продажи имущества, использовавшегося для личных, домашних или иных подобных нужд.

Таким образом, продавать через интернет-магазин самозанятое физлицо может, по существу, только те изделия, которые изготавливает сам. Это могут быть различные вещи хэнд-мэйд (украшения, подарки). Регулирующие органы даже не против, чтобы это были собранные человеком самостоятельно компьютеры (Письмо Минфина от 23.10.2020 № 03-11-11/92485), или, например, кондитерские изделия (Письмо Минфина РФ от 03.12.2019 N 03-11-11/93777). Важно, чтобы соответствующий товар не был предметом перепродажи.

Безусловно, многих предприимчивых граждан это устраивает: они, действительно, изготавливают различные востребованные товары сами и могут, пользуясь преимуществами НПД для физических лиц, успешно их продавать. Но, вместе с тем, огромный сегмент онлайн-сделок, в рамках которого перепродажи неизбежны — отсекается от соответствующего налогового режима.

- Индивидуальным предпринимателем.

Сразу отметим, что ИП также вправе работать на НПД — с учетом ограничений, что прописаны в статьях 4 и 6 Закона № 422-ФЗ. Поэтому, ИП можно подразделить 2 категории — работающих на НПД и работающих на других режимах налогообложения.

Индивидуальный предприниматель на НПД вправе не использовать онлайн-кассы — но только по выручке, которая подходит под НПД (п. 2.2 ст. 2 Закона № 54-ФЗ). Таким образом, практической пользы от неприменения ККТ предприниматель не получит, если будет заниматься перепродажей товаров, которая, как мы уже знаем, запрещена на НПД. Но при перепродаже он, собственно, и самозанятым быть не сможет — как следует из положений статьи 4 Закона № 422-ФЗ.

В свою очередь, ИП — как хозяйствующий субъект, очень легко сможет заключать договоры на эквайринг с банками (и, тем самым, не платить комиссию посредникам). У ИП также будет возможность пользоваться расчетным счетом — во многих случаях более удобным для учета выручки и управления платежами при задействовании эквайринга.

Таким образом, ИП на НПД — это самозанятый с возможностью «самостоятельно» работать с банками, что в случае с онлайн-платежами может очень пригодиться.

В свою очередь, ИП на других режимах налогообложения имеет совершенно иной круг возможностей, как и, конечно, обязанностей, предусмотренных законом. Так, во всех случаях при онлайн-расчетах ему потребуется применять контрольно-кассовую технику. И в случае прямого приема платежей на сайте через эквайринг (п. 5.2 ст. 1.2 Закона № 54-ФЗ, и в случае со схемой по квитанциям (п. 5.3 и 5.4 ст. 1.2 Закона № 54-ФЗ). Применение контрольно-кассовой техники может осуществляться по-разному в зависимости от того, является ли товар маркируемым — в системе «Честный знак», или нет. Летом 2021 года вступят в силу новые стандарты в применении онлайн-касс (регламентированные приказом ФНС России от 14.09.2020 № ЕД-7-20/662@), которые продавцам маркируемых товаров предстоит внимательно учитывать.

Предприниматель, если это не запрещено режимом его налогообложения (как правило, применяются те или иные спецрежимы — УСН, ПСН), может без ограничений осуществлять перепродажу товаров. Как и, разумеется, продавать товары собственного производства. И это безусловные преимущества классического статуса ИП.

ИП, не являющийся плательщиком НПД, имеет ряд «обременений» — которых нет на «самозанятом» режиме налогообложения:

- уплачивать «фиксированные» страховые взносы (за счет которых, вместе с тем, можно значительно уменьшить налог на УСН или ПСН — вплоть до нуля);

- обязанности сдавать налоговые декларации, предусмотренные налоговым режимом;

- обязанности сдавать статистическую отчетность (которую, к слову, всем ИП надо сдавать очень скоро).

При этом, ИП без проблем может нанимать помощников (по которым, вместе с тем, придется вести кадровый учет, отчитываться по формам РСВ и 6-НДФЛ, что тоже составляет трудоемкую процедуру), в отличие от самозанятого физлица.

Таким образом, ИП на спецрежиме, отличном на НПД — это более универсальный продавец товаров онлайн, но, в то же время, имеющий, как правило, намного больше различных обременений.

Что выгоднее — быть ИП на НПД или «обычным» ИП (на традиционных спецрежимах), предстоит определять самому предпринимателю. Ключевой критерий здесь, очевидно — то, есть ли необходимость или нет в перепродаже товаров. Если ИП продает товары собственного производства или оказывает услуги онлайн — то статус «самозанятого», скорее всего, будет более выгодным для него в финансовом плане. Если перепродажа есть — с НПД придется переходить на другой спецрежим. Совмещать «самозанятый» режим налогообложения с другими спецрежимами нельзя (подп. 7 п. 2 ст. 4 Закона № 422-ФЗ).

Таким образом, практическая реализация схемы приема платежей на сайте зависит от большого количества условий, описанных выше. Рассмотрим, каким образом данные условия могут быть учтены на практике указанными категориями продавцов — обычными физлицами (все же решившимися на ведение продажи онлайн без регистрации в качестве самозанятых или ИП), «самозанятыми» физлицами и ИП.

Особенности приема оплаты на сайте для физических лиц, не зарегистрированных в качестве самозанятых или ИП

Итак, условимся, что человек, отдавая себе полностью отчет о возможных последствиях (признания деятельности предпринимательской и начисления на нее налогов — скорее всего, НДФЛ в стандартной величине), решил заняться онлайн-продажами, не зарегистрировавшись в ФНС в качестве плательщика НПД или ИП.

Как мы уже знаем, обычным физлицам можно в принципе не заботиться о фискализации: получаемые ими доходы не попадают под действие Закона № 54-ФЗ. Другой вопрос — будет ли у физлица возможность принимать платежи. Варианты — в случае, если продажи ведутся через сайт, могут быть следующими:

- Вариант без посредников с «квитанцией».

По факту получения каждого заказа продавец вручную формирует квитанции на оплату (поскольку автоматизированные решения в рассматриваемой ситуации найти очень сложно — они все же адаптированы к «самозанятым» расчетам и платежам с использованием расчетных счетов ИП), а затем направляет ее в электронном виде покупателю. Получив оплату (зачисляемую на обычный счет физлица в банке), высылает заказанный товар.

Альтернативой счету физлица в банке может быть счет в электронно-платежной системе — но такая квитанция, скорее всего, совсем не вызовет доверия у потенциального покупателя (у которого, вполне вероятно, будет много вопросов и по «банковской» квитанции).

- Вариант с посредником — и его «эквайрингом».

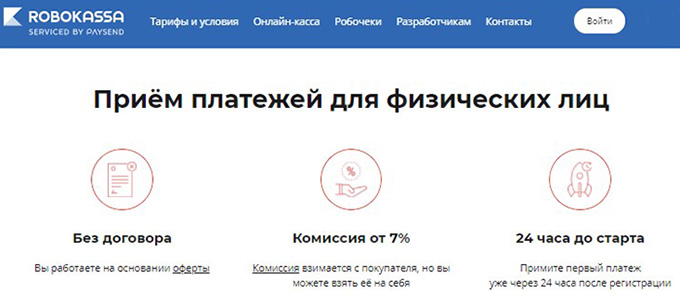

Готовность к обеспечению онлайн-расчетов, при которых деньги переводятся от покупателей товаров на сайте к продавцу, проявляют многие современные платежные агрегаторы. В их числе — «Робокасса», один из самых узнаваемых на российском рынке. Данная платформа прямо указывает, что готова предоставить свою инфраструктуру физлицу, не зарегистрированному как ИП.

Свои услуги «Робокасса» оказывает физлицу в рассматриваемом случае без договора — на основании оферты, и при этом взимает приличную комиссию, 7% от выручки. Насколько оправдана ее уплата при наличии сопутствующих рисков — решать самому продавцу. В рамках соответствующей оферты предусмотрена идентификация продавца в соответствии с требованиями «антиотмывочного» Закона от 07.08.2001 № 115-ФЗ, и потому практически наверняка сведения о его деятельности, так или иначе, дойдут до проверяющих органов.

Вместе с тем, рассматриваемая схема — с привлечением агрегатора, в целом, может подойти для начинающего, не имеющего опыта в онлайн-продажах предпринимателя (как и не слишком вовлеченного в тонкости применение спецрежима НПД). Он, немного «раскрутившись», может выбрать одну из нижеследующих, определенно, менее рискованных с точки зрения правовых последствий, схем расчетов с покупателями на сайте.

Используя промокод 01onlainkassy при регистрации в сервисе Робокасса (), получаете скидку до 30% на обслуживание в сервисе ROBOKASSA в первые 3 месяца (применяются условия тарифа «Реальный» даже на начальном этапе).

Интернет-эквайринг для самозанятых: какие есть нюансы

Вполне рабочий вариант — схема, при которой человек будет зарегистрирован в качестве самозанятого. Получить такой статус очень просто: надо скачать мобильное приложение «Мой налог» и произвести несколько простых действий по регистрации в ФНС. Деятельность в качестве плательщика НПД можно начать практически сразу после ее завершения: «легализация» физлица в качестве самозанятого производится буквально в течение нескольких минут. Можно тут же передумать и «сняться» с такой регистрации (а потом вновь подать заявление): ФНС, скорее всего, не задаст по такому поводу никаких вопросов.

Но лучше — получив соответствующий статус, оставить его, а затем начать продажи. Как мы уже знаем, самозанятый не может заключить с банком напрямую договор на эквайринг. Но может привлечь посредников. Одним из таковых может быть та же «Робокасса»: правила оферты данного агрегатора для физлиц, о которой сказано выше, распространяются в том числе и на «самозанятых» (при несопоставимо меньших рисках попасть под те или иные надзорные санкции). Вместе с тем, озвученная комиссия на данной платформе, конечно, великовата.

Есть и другие варианты — например, сервис ЮKassa (на который приведена на странице Kassa.yandex.ru при указании, что ЮKassa не аффилирована с Яндексом).

Там есть специальный раздел для «самозанятых» — где можно ознакомиться с условиями использования соответствующего агрегатора плательщиками НПД:

- для выставления счетов на оплату товаров, за выполнение работы;

- для получения оплаты на банковскую карту.

Подключить свой интернет-магазин плательщик НПД к сервису может двумя способами — через телеграм-бота или самостоятельно. Во втором случае ему необходимо:

- создать кошелек ЮMoney;

- подключиться к агрегатору в соответствии с инструкциями.

Использование сервиса самозанятыми имеет особенности. Так, предусмотрены:

- обеспечение приема платежей только от физических лиц (что для типичного интернет-магазина, как правило, не критично);

- взимание комиссии за платежи (в соответствии с установленными тарифами);

- ограничение по приему оплаты с банковских карт (в том числе привязанных к платежным системам Apple Pay и Google Pay) в сумме до 100 000 рубле в месяц (но по согласованию с менеджером соответствующий лимит в установленном порядке можно увеличить).

Что касается комиссии, то их величина зависит от того, через что производит оплату покупатель. Если это банковские карты, системы Apple Pay и Google Pay, то комиссия составит 3,5% за транзакцию. Столько же — если клиент платит наличными через терминалы, кассы банков, салоны связи. Если это электронные кошельки, то по некоторым из них комиссия может быть больше 6%. Есть специальные тарифы для платежей через интернет-банк Тинькофф — 3,6% по товарам с доставкой, 4% по услугам и цифровому контенту.

Сервис позволяет продавцам выставлять клиентам счета из личного кабинета пользователя или мобильного приложения ЮKassa, встраивать платежные модули в CMS сайта, как и адаптировать сайт к API агрегатора. Первый вариант подойдет, если самозанятый торгует со страничек в соцсетях, остальные — если имеет, таким образом, свой сайт.

Кассовые чеки по Закону № 54-ФЗ самозанятому выдавать не нужно — но потребуется оформлять электронные чеки через приложение «Мой налог», что предписано Законом № 422-ФЗ. Сервис честно признается, что не приспособлен к формированию данных чеков в автоматизированном режиме, что было бы крайне удобно при большом количестве транзакций (как и исключало бы ошибки при оформлении чеков вне зависимости от их количества). Быть может, его разработчики в ближайшем будущем уделят аспекту автоматизации чеков по НПД повышенное внимание: предприниматели это оценят очень положительно.

Выдавать чеки самозанятому на НПД важно не только с точки зрения обеспечения требований закона, но также и в целях поддержания необходимого уровня доверия к своей деятельности со стороны покупателей или клиентов. Они могут не знать обо всех нюансах законодательства, регулирующего деятельность плательщиков НПД и онлайн-касс, и при этом, ожидать получения кассовых чеков, подтверждающих покупку. Продавцу, который ограничивается отсылкой чеков по приложению «Мой налог», нужно быть готовым к проведению необходимой работы с покупателями, направленной на аргументацию полноты легальности соответствующих документов.

Таким образом, интернет-сервисы, обеспечивающие прием оплаты самозанятыми за оказываемые ими услуги (а при необходимости — и за продаваемые ими товары, которые разрешено продавать), есть. Как есть и различные универсальные сервисы — ориентированные на обеспечение онлайн-платежей в рамках деятельности самых разных типов хозяйствующих субъектов.

Прежде всего, конечно, в лице ИП (в том числе и самозанятых — то есть, перешедших на НПД, и с точки зрения налоговой нагрузки не отличающихся от обычных самозанятых физлиц).

Рассмотрим, какие популярные платежные сервисы могут задействовать представители соответствующей целевой категории пользователей услуг эквайринга.

Обзор сервисов интернет-эквайринга

К числу наиболее востребованных и технологичных сервисов для обеспечения приема оплаты при интернет-продажах товаров и услуг можно отнести нижеследующие платформы:

- Интернет-эквайринг от Тинькофф – .

Данный сервис примечателен разнообразностью поддерживаемых способов приема оплаты на сайте от клиентов. Можно проводить оплату стандартно — по картам (платежным системам Apple Pay, Google Pay), в переписке через мессенджеры, в мобильном приложении. Говорится также о возможности подбора оптимального платежного модуля к используемой магазином CMS, обещается помощь в его настройке. Предусмотрены:

- оплата «в один клик» (когда от пользователя не требуется вводить сумму и назначение платежа в форму оплаты);

- сопровождение процедуры бесплатного возврата денежных средств покупателю, если он отказался от приобретения товара;

- блокировка денежных средств на банковской карте клиента и их списание в соответствии с распоряжением интернет-магазина;

- возможность возврата части денежных средств покупателю (при том, что весь платеж не отзывается).

На странице описания сервиса Тинькофф нет сведений по тарифам, но на сопутствующих страницах с разъяснениями по его пользованию указано, что размер комиссии зависит от отрасли, оборота, а также тарифа для обслуживания счета (вероятно, имеется в виду счет хозяйствующего субъекта) в Тинькофф. При этом, подбор тарифа в случае наличия такого счета осуществляется индивидуально. А если расчетный счет открыт в другом банке, то комиссия, в зависимости от оборотов, составит 2,39-2,99% с каждой транзакции.

Есть минимальная комиссия за неуспешную оплату — 0,49 рублей за транзакцию, но банк заверяет, что таких транзакций бывает немного. Требований к обороту нет, абонентской платы тоже нет — в этом несомненные плюсы подключения к сервису.

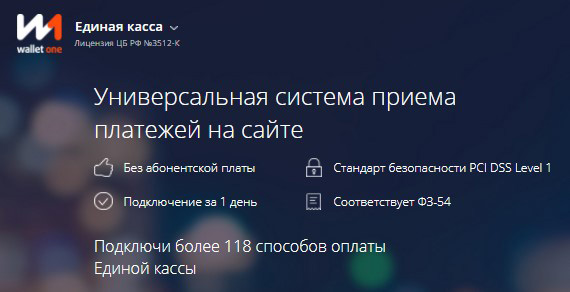

- Сервис «Единая касса» — .

Позиционируется он как универсальная система приема платежей на сайте — поддерживающая более 118 способов оплаты, что, безусловно, впечатляет. Поддерживается мультивалютность. Имеются готовые решения по интеграции инфраструктуры для онлайн-расчетов с онлайн-кассами (предполагается подключение к популярному сервису АТОЛ Онлайн). Отслеживать динамику транзакций можно через фирменное мобильное приложение.

Тарифы зависят от оборотов. При минимальных — до 100 тыс. рублей в месяц, комиссия составит (при расчетах в российских рублях):

- при оплате через Единый Кошелек (фирменную платежную платформу от «Единой Кассы») — 5%;

- при оплате через Qiwi, Яндекс.Деньги — от 4,5% (в зависимости от типа сайта);

- при оплате по банковским картам — 4%.

Для сравнения, при оборотах до 1 млн. рублей комиссия по указанным платежным системам составляет 4%, по картам — 3%.

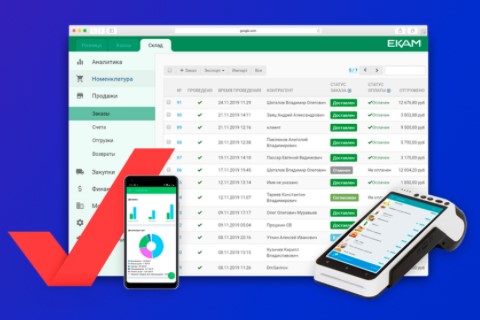

- Сервис ЕКАМ.Онлайн — .

Предлагает одни из самых конкурентоспособных решений, обеспечивающих фискализацию платежей на сайте через онлайн-кассу. Предполагается интеграция с системой ЕКАМ.Онлайн (в которой можно отслеживать чеки, формировать их, если нужно, вручную) онлайн-касс, находящихся у магазина в собственности или арендованных (при посредничестве самого сервиса — за 1500 руб. в месяц). Сайт интернет-магазина подключается к платформе с помощью готового модуля для интеграции.

Стоимость подключения к платформе ЕКАМ.Чеки для фискализации — 1200 руб. в месяц, если онлайн-касса у магазина своя. При необходимости можно купить ту, что предлагает сам сервис. При необходимости, также при посредничестве сервиса, можно приобрести фискальный накопитель, осуществить подключение к ОФД (с оформлением квалифицированной ЭЦП), произвести регистрацию онлайн-кассы в ФНС.

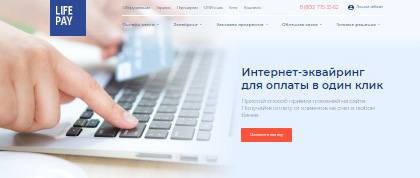

- Сервис Лайф Пэй — .

Позволяет буквально в течение 5 минут произвести первичную интеграцию с сайтом интернет-магазина — посредством размещения там кнопки на оплату. Поддерживаются основные способы оплаты — по картам, через ЭПС, по SMS. Фискализация платежей осуществляется через облачную онлайн-кассу, которая подключается к интернет-магазину.

Тарифы у Лайф Пэй — одни из самых выгодных на рынке. Их величина зависит, в первую очередь, от вида деятельности хозяйствующего субъекта, а также от величины выручки, но в любом случае не превышает 2,7% от транзакции.

- Сервис Free Kassa — .

Его также можно отнести к числу самых универсальных платежных платформ. Позволяет обеспечить прием оплаты на сайте с помощью карт, электронной валюты, SMS, банковские переводы, через терминалы.

Комиссия зависит от оборотов, и если они, как следует из описания тарифов на сайте, менее 2 млн. рублей в месяц (и, как следствие, интернет-магазину доступен тариф «Стартап»), то отчисления в пользу сервиса будут довольно ощутимыми. Он возьмет комиссию:

- в 7% — при оплате через Qiwi, Яндекс.Деньги;

- в 5% — при оплате по банковским картам.

Денежные средства, принятые за счет реализованного на платформе инструментария, могут быть выведены как на расчетный счет, так и в различные сторонние платежные сервисы — в те же Qiwi и Яндекс.Деньги.

- Сервис Мега Касса — .

Позволяет организовать прием оплаты на сайте посредством:

а) платежной кнопки;

Ее можно встроить в любой сайт, и при этом персонализировать ее внешний вид при необходимости. В форме кнопки предусмотрено указание контактных данных покупателя.

б) платежной формы;

Представляет собой HTML-код, который встраивается непосредственно в код страниц на сайте интернет-магазина. Позволяет получить от клиента расширенный перечень сведений — например, о назначении перевода денежных средств.

в) API для приема платежей.

Позволяет провести платеж непосредственно через платежные формы Мега Кассы либо перевести плательщика на форму оплаты удобной для интернет-магазина платежной системы.

С помощью платформы можно организовать прием оплаты через десятки платежных инструментов — по картам, платежным системам, через терминалы, посредством банковских переводов. Судя по описанию сервиса, тарификация обсуждается индивидуально по запросу клиента.

- Сервис Юнитпэй — .

Его можно отнести к числу самых функциональных в своем сегменте. Для его пользователей доступен как расчетный инструментарий, так и фирменные решения для фискализации платежей через онлайн-кассу — которая принадлежит сервису (и потому не требуется совершения расходов на приобретение или аренду ККМ со стороны интернет-магазина).

«Эквайринговые» тарифы у сервиса — вполне конкурентоспособны. Комиссия при оплате по картам составляет 3,5% при обороте до 1 млн. рублей в месяц, если выше — 2,8%. Высоковата при оплате через Qiwi и Яндекс.Деньги — 7% и 6% соответственно, весьма накладна при оплате через SMS (20-25% в зависимости от конкретного оператора).

- Нет Пэй – .

Примечателен, вероятно, одними из самых выгодных тарифов на рынке онлайн-эквайринга. При обороте до 1 млн. рублей оплата по картам на сайте интернет-магазина — VISA, MasterCard, МИР, облагается комиссией 2,5%, при большей выручке — 2,4% с транзакции. Относительно невысока комиссия при оплате через Яндекс.Деньги и Qiwi — 4,5% (с поправкой на то, что при выручке менее 1 млн. рублей цифра может быть скорректирована исходя из категории реализуемых товаров или услуг и фактических оборотов).

Фискализация платежей обеспечивается за счет подключения собственной онлайн-кассы интернет-магазина или арендованной. Интеграция возможна в том числе через популярные сервисы — такие как Комтет Касса, Бизнес.Ру Онлайн-Чеки, АТОЛ Онлайн.

- Сервис RBK Money – .

Очень сильный конкурент предыдущему в части установления величины комиссий. При оборотах от 2 млн. рублей взимает от 1,2% при оплате по картам, от 1,8% — при оплате через электронно-платежные системы. При этом, фактический тариф определяется индивидуально по запросу.

Пользователям сервиса предлагается организовать прием оплаты с помощью разных инструментов — как стандартных, с интеграцией платежных форм с реквизитами карт с сайтом интернет-магазина, так и различных сопутствующих (в виде платежных ссылок, автоплатежей, решений для привязки платежных карт к аккаунтам клиентов). Говорится о возможности подключения инструментария, адаптированного к конкретному сегменту бизнеса, в котором осуществляются продажи — как таковому онлайн-ритейлу, «трэвел», сервисам по подпискам, игровым платформам.

Фискализация платежей осуществляется через интегрированную онлайн-кассу, которая покупается или арендуется у партнеров сервиса.

Поддерживаются расчеты через Систему быстрых платежей, которая позволяет интернет-магазину организовать мгновенный прием оплаты от клиентов по QR-кодам.

Можно говорить о том, что сейчас на рынке активно формируется отдельный сегмент платежных решений для самозанятых лиц — совершенно новой категории поставщиков товаров и услуг. Такие решения заслуживают отдельного рассмотрения.

Резюме

Интернет-магазин при обеспечении приема оплаты за реализуемые товары или услуги решает 2 основные задачи: по проведению платежей (удобными для себя и клиентов способами — как правило, применяемыми в рамках различных схем задействования эквайринга), и по фискализации платежей по Закону № 54-ФЗ в случаях, предусмотренных данным нормативным актом. Современные платежные сервисы, как правило, позволяют эффективно — при наличии разных вариантов, предлагаемых интернет-магазину, решить обе задачи одновременно.

Обособленно в этой связи могут выглядеть самозанятые — как новый тип поставщиков товаров и услуг. По общему правилу, они освобождены от необходимости проведения фискализации по Закону № 54-ФЗ, но фактически у них может иметься необходимость в активном поиске альтернатив такой фискализации. Что обусловлено, прежде всего, спецификой выстраивания взаимоотношений с клиентами в части обеспечения их лояльности: многие покупатели пожелают видеть, если не кассовый чек, то иной документ в подтверждение совершения покупки онлайн.

Осознавая данную специфику, поставщики платежных сервисов предлагают все больше решений по приему платежей на сайте и для самозанятых (плательщиков НПД, не зарегистрированных как ИП) — доступных по цене и, как правило, не сложных при практической реализации. При этом, у таких плательщиков имеется примечательная возможность по добровольному шагу навстречу «обязательной» фискализации — после регистрации в качестве ИП по соответствующему режиму налогообложения. При необходимости плательщик НПД как ИП может перейти на другой налоговый режим — что может позволить ему значительно расширить перечень направлений деятельности в сравнении с теми, что доступны по Закону № 422-ФЗ для самозанятых граждан, работающих только на НПД.

Появился новый сервис на сайте ФНС Мои чеки онлайн для хранения электронных кассовых чеков.

Появился новый сервис на сайте ФНС Мои чеки онлайн для хранения электронных кассовых чеков.

Какие интернет-площадки подходят для продажи товаров в России.

Где и как можно использовать https://onlain-kassy.ru/normativ/kom/dublikat-kassovogo-cheka.html дубликат кассового чека вместо оригинала.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.