Где посмотреть номер кассового чека и всегда ли он указан в фискальном документе

Номер кассового чека — обязательный реквизит соответствующего фискального документа по закону. Рассмотрим, каким образом он регулируется действующими нормативами, и как его можно найти на кассовом чеке.

Зачем нужен номер кассового чека и в каких вариантах он существует

Прежде всего, отметим, что у кассового чека, формируемого на современной онлайн-кассе, соответствующей требованиям Закона № 54-ФЗ, есть не один, а несколько разных типов номеров. А именно:

- Порядковый номер чека как фискального документа.

Он показывает, каким по счету является чек с момента регистрации онлайн-кассы в ФНС.

- Порядковый номер чека за смену.

Он, в свою очередь, отражает то, какой по счету чек сформирован с момента открытия смены на кассе.

Оба идентификатора, как правило, чаще нужны не самому магазину (поскольку являются несущественными с точки зрения подсчета выручки), а проверяющим органам — прежде всего, налоговикам. При выявлении расхождений по идентификаторам, размещенным на кассовых чеках — в том числе их номерам, и записям по фискальным данным в реестрах ФНС (которые формируются на основании сведений, получаемых с онлайн-касс через интернет) контролирующие органы могут вменить продавцу несанкционированное вмешательство в работу контрольно-кассовой техники, а затем выписать крупные штрафы.

Вместе с тем, проверка корректности формирования порядковых номеров чека — и после регистрации кассы, и после открытия смены, может оказаться полезной и самому магазину. В случае, если при сопоставлении двух чеков, сформированных подряд, выяснится, что их порядковые номера не следуют друг за другом, то это может означать, что онлайн-касса или фискальный накопитель, размещенный в ней, работают со сбоями. И их нужно срочно заменить.

Где указан номер кассового чека

Размещение на чеке ККМ тех или иных идентификаторов — реквизитов, включая оба типа номера кассового чека, рассмотренные выше, регулируется двумя нормативными актами: Законом № 54-ФЗ, которым утверждены общие требования к составу соответствующих реквизитов, и приказом ФНС России от 14.09.2020 № ЕД-7-20/662@ (), которым утверждены детализированные требования к таким реквизитам — структурированные в рамках Форматов фискальных документов.

Так, порядковый номер кассового чека (бланка строгой отчетности) за смену, а также порядковый номер фискального документа — обязательные реквизиты в соответствии с п. 1 ст. 4.7 Закона № 54-ФЗ – . Без их присутствия кассовый чек считается недействительным. Однако, практическое включение обоих реквизитов в чек осуществляется с учетом содержания ФФД в той или иной версии (п. 4, 4.7 ст. 4.1 Закона № 54-ФЗ – ).

В свою очередь, указанным идентификаторам (как и любым другим) в соответствии с ФФД, которые утверждены приказом № ЕД-7-20/662@, соответствуют специальные теги, на основании которых определяется, каким образом и в каких случаях на том или ином виде кассового чека (БСО) — бумажном или электронном, отображаются рассматриваемые номера.

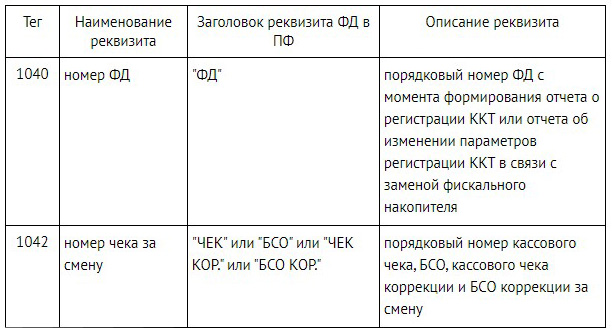

Речь идет о тегах:

- 1040 («Номер ФД»), который соответствует порядковому номеру фискального документа с момента формирования отчета о регистрации ККТ либо отчета об изменении параметров регистрации ККТ в связи с заменой фискального накопителя);

- 1042 («Номер чека за смену»), который, таким образом, соответствует порядковому номеру чека, БСО, чека коррекции (БСО коррекции) за смену.

Указанное описание обоих тегов приведено, в частности, в Таблице 4 — с Общим перечнем реквизитов фискальных документов, которая отражена в приказе № ЕД-7-20/662@.

В свою очередь, в соответствии с Таблицей 5 — с Описанием общих значений реквизитов ФД, сказано, что:

- Тег 1040 представляет собой целое число.

- Тег 1042:

- как и предыдущий, представляет собой целое число;

- формируется с учетом применения сквозной нумерации для кассовых чеков (БСО) и чеков (БСО) коррекции.

Применяться рассматриваемые идентификаторы чека могут в соответствии с разными Форматами фискальных документов — 1.05, 1.1, 1.2, которые утверждены приказом № ЕД-7-20/662@. В связи с чем к использованию обоих реквизитов — по тегам 1040 и 1042, предъявляется большое количество требований, обусловленных содержанием указанных ФФД. Причем, не только применительно к кассовому чеку, но и к различным другим фискальным документам — например, чеку коррекции, отчету об изменении параметров регистрации, отчету об открытии смены, отчету о текущем состоянии расчетов, отчету о закрытии смены, отчету о закрытии фискального накопителя, подтверждении оператора. В каждом из соответствующих фискальных документов тем или иным образом используются рассматриваемые реквизиты — по тегам 1040 и 1042.

Установленные ФФД требования по применению данных реквизитов в полном объеме — применительно к каждому типу фискального документа, рассматривать особого смысла нет — но правомерно изучить их применительно к основному типу ФД — как таковому кассовому чеку (или БСО). В данном контексте реквизит 1040 — по которому показывается номер фискального документа с момента регистрации ККМ:

- Как следует из Таблицы 20, регламентирующей включение реквизитов в кассовый чек (БСО) по ФФД 1.05, а также с учетом положений Таблицы 1 (регламентирующей возможные значения атрибутов различных реквизитов ФД):

- является обязательным для указания в чеке;

- указывается как электронном, так и печатном кассовом чеке;

- должен присутствовать в составе фискальных данных, хранящихся в накопителе в течение 5 лет.

Аналогичные правила применения реквизита с тегом 1040 содержат также Таблица 58, регламентирующая формирование кассового чека по ФФД в версии 1.1, и Таблица 96, по котором составляется чек по ФФД в новейшей версии 1.2.

- В соответствии с Таблицами 44, 81 и 146, регламентирующими формирование кассового чека (БСО), который передается покупателю в электронной форме — также обязателен к отображению на соответствующем типе чека.

В свою очередь, реквизит 1042 — порядковый номер кассового чека за смену:

- В соответствии с Таблицами 20, 58 и 96:

- обязателен к применению;

- включается в состав чека в электронном виде;

- включается в состав фискальных данных, которые должны храниться в течение не менее 30 дней.

- В соответствии с Таблицами 44, 81 и 146 — также обязателен к применению в составе электронного чека.

ФНС России недавно привела свежие разъяснения по применению реквизита «Номер чека за смену» (по тегу 1042) — в письме от 02.04.2021 № АБ-4-20/4418@ (ССЫЛКА). Ведомство напомнило, что обязательность реквизитов чека (как и БСО) в той или иной форме представления — печатной или электронной, регламентируется знакомым нам приказом № ЕД-7-20/662@ и указало, что рассматриваемый реквизит обязателен только для электронной формы чека (БСО) при использовании ККМ с поддержкой ФФД в версии 1.05 и более поздних. Таким образом, необязательность его применения в печатном чеке можно считать официально подтвержденной.

Можно отметить, что в соответствии с п. 67 и 115 Приложения № 2 к приказу № ЕД-7-20/662@, счетчики фискального накопителя, на основании которых в том числе определяется значение реквизита по тегу 1042, до момента формирования отчета о регистрации (или отчета об изменении параметров регистрации в связи с заменой накопителя) должны иметь нулевое значение. Кроме того, в счетчике накопителя, на основании которого формируются значения по реквизиту 1042, при формировании отчета об открытии смены должно также устанавливаться нулевое значение.

Указанное выше означает, что если соответствующие требования по использованию счетчиков ФН не выполняются, то фискальный накопитель будет признан неисправным.

Примечательно, что никакие ФФД прямо не регламентируют, где именно на чеке должны располагаться рассматриваемые реквизиты — номер кассового чека как ФД после регистрации ККМ и номер чека за смену. Размещение указанных идентификаторов осуществляется в соответствии с программными алгоритмами, которые определяются непосредственно производителем онлайн-кассы. С его стороны требуется лишь обеспечить присутствие необходимых реквизитов по ФФД.

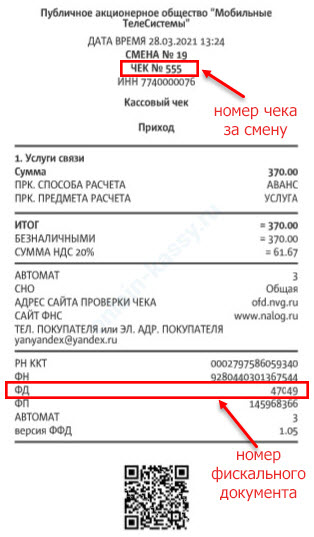

Как мы уже знаем, реквизит 1040 — номер кассового чека как ФФД после регистрации онлайн-кассы, отображается как на электронных, так и на печатных кассовых чеках. На практике он может быть размещен в нижней части кассового чека и обозначаться аббревиатурой ФД. Рядом, как правило, расположены такие идентификаторы как ФН (заводской номер экземпляра фискального накопителя), а также ФП (фискальный признак документа).

В свою очередь, реквизит 1042 — порядковый номер чека за смену, в соответствии с Форматами фискальных документов, обязателен к отображению только на электронной версии кассового чека. В случае, если чек электронный, то его порядковый номер за смену может размещаться в самой его верхней части.

Резюме

Кассовый чек или БСО, формируемые на онлайн-кассе, имеют большое количество идентификаторов — реквизитов, распределяемых на чеке в соответствии с тегами, которые описаны в Форматах фискальных документов. Есть 2 специфических востребованных реквизита чека ККМ — номер фискального документа (по тегу ФФД 1040) и номер кассового чека за смену (по тегу ФФД 1042). Первый реквизит обязателен к отображению как на печатных чеках, так и на электронных. Второй — только на электронных.

Оба реквизита, размещенные на кассовых чеках, могут быть использованы Налоговой службой при проверке корректности функционирования онлайн-кассы. Как и, безусловно, самим торговым предприятием.

Формат фискальных документов для продажи маркированных товаров ФФД 1.2: сроки перехода и какой фискальный накопитель для этого можно использовать.

Формат фискальных документов для продажи маркированных товаров ФФД 1.2: сроки перехода и какой фискальный накопитель для этого можно использовать.

Когда и как выдавать кассовый чек покупателю при поступлении оплаты на расчетный счет от физического лица.

Особенности применения ККТ https://onlain-kassy.ru/normativ/kom/kkt-pri-sdache-v-arendu.html при сдаче различных помещений в аренду.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.