Кто и как устанавливает лимит кассы для предприятия

Соблюдение лимита кассы — одно из регулярных учетных обязательств современной организации. Рассмотрим, что представляет собой лимит остатка наличных денег в кассе, как его рассчитывать и легитимизировать на предприятии.

Что такое лимит кассы

Лимит кассы — максимально разрешенная сумма наличных денежных средств, которые могут быть размещены в кассе предприятия (условно говоря, доступны для немедленного расходования) на конец рабочего дня. Если лимит превышен, то сумма соответствующего превышения в установленном порядке передается в банк для зачисления на расчетный счет предприятия.

Порядок соблюдения лимита денежных средств в кассе утверждается на законодательном уровне. Главный регулирующий нормативный акт здесь — Указания Банка России от 11.03.2014 № 3210-У ().

Обязательно ли утверждать лимит кассы для малых предприятий и ИП?

Вышеуказанным нормативным актом лимит остатка наличных денег в кассе устанавливается только в отношении юридических лиц. Индивидуальным предпринимателям соблюдать его необязательно. При этом, и в отношении некоторых юридических лиц в части лимита кассы есть преференции: соблюдать его необязательно, если юрлицо является малым предприятием (п. 2 Указаний).

Вместе с тем, и ИП и малое предприятие вправе применять Указания добровольно, в целях улучшения внутренней кассовой дисциплины.

В каких случаях допускается превышение лимита кассы

Указания ЦБ РФ определяют в том числе случаи, при которых допускается превышение лимита кассы, если речь идет о необходимости его соблюдения в общем порядке, без учета отмеченных выше преференций. Превышение лимита кассы возможно (п. 2 документа):

- в выходные дни, праздничные дни — если юрлицо работает и ведет кассовые операции;

- в дни выдачи зарплаты, иных выплат, что входят в фонд оплаты труда, стипендий, выплат социального характера;

- в дни получения наличных денежных средств с расчетного счета на указанные выплаты в кассу.

Таким образом, не критично, если по окончании смены в один из указанных дней наличность в кассе превышает лимит: осуществить ее инкассацию можно в ближайший рабочий день или день, следующий за зарплатными связанными с ними расчетами.

Рассмотрим теперь, как на практике обеспечить соблюдение лимита кассы в соответствии с законодательством.

Как и кем устанавливается лимит денежных средств в кассе предприятия

Обеспечение соблюдения рассматриваемого лимита достигается за счет следующих основных мероприятий.

Разработка и утверждение локального Положения о ведении кассовых операций

Это будет нормативный акт, в соответствии с которыми предприятие будет обеспечивать соответствие лимиту с учетом положений Указаний от ЦБ РФ. Положение может регламентировать:

- количество и должности работников, осуществляющих операции с наличными денежными средствами (например, может быть написано, что кассовые операции ведутся кассирами, работающими в разные смены);

- то, в каком порядке работники, осуществляющие операции с наличными средствами, получают необходимые полномочия (общераспространенный вариант — когда в положении указывается, что должностные права и обязанности работника фиксируются в трудовом договоре и должностной инструкции);

- участие других работников в обеспечении оборота денежных средств на кассе (например, может быть указано, что в данный процесс вовлекаются главный бухгалтер предприятия, который рассчитывает лимит, а также непосредственно руководитель фирмы, который утверждает рассчитанный лимит специальным приказом);

- то, в каком порядке производятся расчеты наличными с подотчетными работниками — например, при их направлении в командировку (как правило, в положении в данной части указывается, что расчеты с подотчетными работниками осуществляются в порядке, который вводится отдельным приказом директора организации);

- порядок формирования и обеспечения сохранности документов, составляемых в соответствии с Указанием ЦБ РФ;

- порядок обеспечения сохранности наличных денежных средств, осуществления их транспортировки.

В положении, о котором идет речь, обычно прописывается, что оно действует бессрочно. При необходимости в него вносятся корректировки.

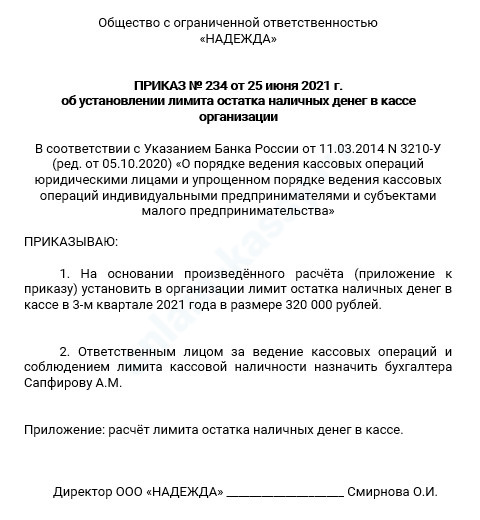

Кто должен утверждать лимит остатка кассы

Такое распоряжение обязан утвердить руководитель организации. Документ, в отличие от положения, рассмотренного выше, имеет ограниченный срок действия и может составляться, к примеру, на определенный квартал. В любой момент соответствующее распоряжение директор может отменить отдельным приказом, издать новое при необходимости.

В документе указывается, что на такой-то период устанавливается лимит остатка денежных средств в кассе в таком-то размере. Также может быть отражено, что главный бухгалтер обязан довести соответствующий лимит до сведения работника, который непосредственно участвует в осуществлении оборота наличных денежных средств.

Отметим, что лимит устанавливается по главной кассе предприятия. Если у нее будут дополнительные кассы — то есть, операционные, то выручка с них в конце дня передается в главную, и по ней смотрится соблюдение лимита. Вместе с тем, если у фирмы есть обособленные подразделения, то в каждом из них назначаются «главные» кассы. При этом, если обособки сдают выручку в кассу головного офиса, то лимит по ней устанавливаются с учетом лимитов, определенных для касс соответствующих подразделений.

Как производится расчет лимита кассы

Расчет лимита остатка наличных денежных средств в кассе может быть осуществлен по двум критериям:

- величина денежных поступлений в кассу;

- сумма расходов, производимых за счет средств из кассы (данный вариант на практике чаще всего применяется, если предприятие не предполагает получение наличных денежных средств в основной деятельности — то есть, если ведет операции только через расчетный счет).

В случае с первым вариантом, который применим в общем случае, лимит определяется по формуле:

ЛИМИТ КАССЫ = ВЫРУЧКА / РП * ИНКАССАЦИЯ,

где:

ВЫРУЧКА — поступления в кассу за расчетный период;

РП — соответствующий расчетный период в днях (не более 92 рабочих дней);

ИНКАССАЦИЯ — период между моментами инкассации, то есть, передачи выручки в банк, в рабочих днях.

Исходя из специфики приведенной формулы как раз оптимально, чтобы лимит в соответствии с отмеченным распоряжением руководителя фирмы утверждался 1 раз в квартал (если условиться, что предприятие работает без выходных).

Пример расчета

Для примера условимся, что в 1-м квартале предприятие имеет выручку:

- за январь — 500 000 рублей;

- за февраль — 400 000 рублей;

- за март — 700 000 рублей.

Пусть инкассация производится с интервалом в 2 дня. В этом случае лимит остатка наличных денег в кассе предприятия составит:

ЛИМИТ = (500 000 + 400 000 + 700 000) / 92 * 2 = 34 783 рубля.

Отметим, что указанная сумма лимита определяется с округлением получившегося после расчета результата до целого рубля в большую сторону.

Практически аналогично считается лимит кассы по расходам. В вышеприведенной формуле показатель ВЫРУЧКА заменяется на тот, что отражает сумму выданных из кассы денежных средств. Отметим, что при подсчете лимита по соответствующему критерию — расходам, не следует учитывать суммы выданной работникам заработной платы.

Как соблюдать на практике

Практическое следование лимиту обеспечивается посредством сравнения двух показателей:

- самого лимита, который считается неизменным в течение расчетного периода;

- остатка наличных денежных средств в кассе в соответствии с кассовой книгой по состоянию на конец рабочего дня.

Если обнаружено превышение, то необходимо согласовать с инкассаторами, с которыми к тому моменту должен иметься договор, передачу денежных средств в банк. Конечно, важно при этом следить и за корректностью заполнения самой кассовой книги: там не должно быть неучтенной выручки.

Но это не единственный нюанс, который следует учитывать предприятию при исчислении лимита кассовой наличности и практическом следовании ему. Рассмотрим ряд прочих важных.

Какие есть нюансы

Необходимо иметь в виду, что:

- В случае, если лимит кассы не установлен на предприятии, то он признается нулевым.

В этом случае предприятие по логике законодателя должно ежедневно инкассировать наличную выручку, если она образуется на кассе.

- Предприятию, работающему без выходных, в формуле расчета лимита нельзя использовать показатель ВЫРУЧКА (или аналогичный ему при «расходной» схеме) за весь период, и при этом включить в формулу рабочие дни как при пятидневке.

В этом случае лимит будет очевидным образом завышен, и это будет нарушением.

- Если организация — вновь созданная, то при расчете лимита можно применить ожидаемые показатели (п. 1 Приложения к Указаниям ЦБ РФ).

Как вариант, по прошлому опыту ведения бизнеса. Таким образом, критерии по Указаниям ЦБ РФ фактически могут задействоваться как рекомендуемые — но только если бизнес новый. Но как только в распоряжении организации будут реальные цифры — по фактической выручке, то лимит следует посчитать по официальным нормативам ЦБ РФ.

Ответственность за превышение лимита кассы

Налоговые органы при проверках обычно уделяют пристальное внимание соблюдению предприятием лимита кассы, поскольку именно в данной области учета могут регулярно возникать ошибки, дающие проверяющим повод для доначислений и штрафов.

Финансовые санкции в данном случае чаще всего применяются на основании ч. 1 ст. 15.1 КоАП РФ (). Она предусматривает штрафы:

- на должностных лиц — в сумме 4-5 тыс. рублей;

- на юридических лиц — в сумме 40-50 тыс. рублей.

Основной повод для применения указанных санкций — обнаружение проверяющими в кассе предприятия сумм сверх установленных лимитов. Важный нюанс: если инкассация не была произведена своевременно (излишек сверх лимита не был инкассирован по завершении рабочего дня), то за предприятием, тем не менее, может быть признано нарушение требований ЦБ РФ. В этом случае работают положения ч. 2 ст. 2.1 КоАП РФ (), по которым юрлицо признается виновным в совершении административного нарушения, если будет выявлено, что у него была возможность для соблюдения требований, однако, оно не приняло зависящие от него меры по такому соблюдению.

Таким образом, если не получается регулярно сдавать выручку сверх лимита в банк в силу того, что его подразделения по инкассации не работают в подходящее для предприятия время, то элементарно следует сменить банк. Иначе не избежать штрафных санкций от проверяющих.

Резюме

Установление и соблюдение лимита кассы обязательно для всех юридических лиц, кроме малых предприятий. В целях обеспечения законного соблюдения лимита фирма утверждает локальные нормативы, производит расчеты лимита в соответствии с требованиями ЦБ РФ. За нарушение лимита предусмотрены санкции по КоАП РФ.

Какие обязательные требования СанПиН для общепита нужно знать и выполнять руководителям соответствующих заведений.

Какие обязательные требования СанПиН для общепита нужно знать и выполнять руководителям соответствующих заведений.

Где и каким образом можно получить дубликат кассового чека.

Нужна ли касса адвокатам https://onlain-kassy.ru/normativ/kom/nuzhna-li-kassa-advokatam.html и почему.

Видео – лимит кассы на предприятии:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.