Получение и возврат займа с процентами — в каких случаях применяется ККТ

Займы – это удобная возможность купить то, на что сложно накопить. Как правило, такие договоры редко бывают беспроцентными. Обязательно ли применение ККТ когда заемщик вносит проценты по ранее полученным займам? И в каких случаях выдачи самого заимствования должен пробиваться кассовый чек?

Обязан ли заимодавец применять ККТ, когда предоставляет заем или когда его гасят: что говорит закон

В соответствии со статьей 1.1 закона 54-ФЗ () к расчетам для целей использования ККТ относится, в том числе выдача (возвращение) заёмных средств на оплату товаров, работ, услуг. Онлайн-касса требуется предпринимателям и юрлицам (дальше – предприятия) для ведения ими расчетов на всей территории России, кроме исключений, прямо прописанных в законе (п.1 ст.1.2 закона 54-ФЗ).

Применяется кассовый аппарат только пользователями. Т.е. лицами, реализующими расчеты. Пользователи ККТ оформляют кассовый чек (или БСО) и предоставляют его потребителю (клиенту) на бумаге либо в электронном виде (п.2 статьи 1.2 закона №54-ФЗ). Но пользователями – теми, кто обязан работать с ККТ, – могут быть исключительно юрлица и предприниматели (ст.1.1 из закона №54-ФЗ). На граждан без регистрации в качестве ИП данное обязательство не распространяется, даже если они что-то продают.

Из всего вышесказанного можно сделать простой вывод:

- онлайн-кассу применяет лишь тот, кто получает от покупателя (клиента) деньги либо выплачивает их покупателю (клиенту) (п.1 ст.4.3., п.2 статьи 1.2 закона № 54-ФЗ). При этом получение (выплата) денег происходит в рамках операций, относимых законом № 54-ФЗ к «расчетам»;

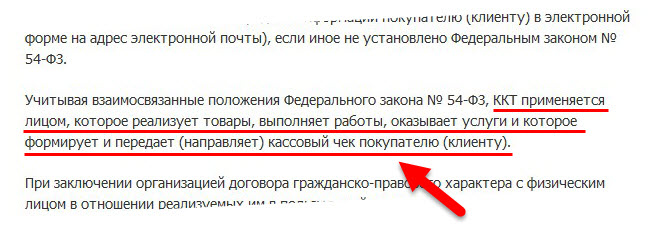

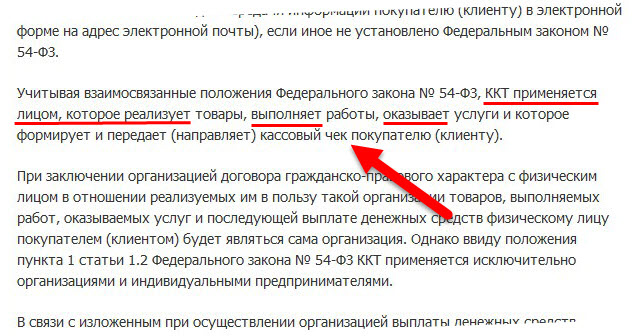

- тот, кто является покупателем (клиентом), онлайн-кассу в расчетах вообще не использует (письма от ФНС России № АС-4-20/15566@ от 10.08.2018 — , от Министерства финансов РФ №03-01-15/52265 от 25.07.2018 — ). Это утверждение касается даже предприятий, оказавшихся в роли потребителей. Основание – пункт 2 статьи 1.2 закона №54-ФЗ, где говорится, что продавец, а не потребитель, пробивает и передаёт кассовые документы. Дополнительно о «реализационном» характере расчетов Министерство финансов России говорит в своём письме от 05 октября 2018 №03-01-15/71861 — . В котором Минфин указывает, что «ККТ применяется лицом, которое реализует товары, выполняет работы, оказывает услуги».

А все-таки должен ли заимодавец оформлять кассовый чек (БСО), когда выдаёт (гасит) заём? Да. На основании всего вышесказанного, заимодавец является пользователем в понимании закона о ККТ. Но только при условии, что его заём направляется на покупку товара (работы, услуги), которые продает сам заимодавец. Это значит, в момент предоставления такого займа и его полного либо частичного закрытия заимодавец обязан применять ККТ.

Обязанность применения онлайн-кассы зависит от цели договора займа

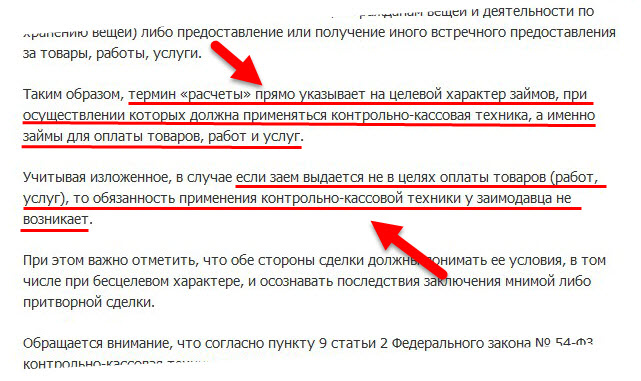

Чтобы кассовый аппарат участвовал в процессе предоставления (внесения) займа, необходимо проверить целевое назначение этого заимствования. ФНС России утверждает в своем письме № ЕД-4-20/18186@ от 18.09.2018 (): цель заимствования влияет на необходимость участия ККТ в расчетной операции.

Назначением займа должен быть только платеж за блага, какие реализует заимодавец. Тогда данная операция законом № 54-ФЗ будет признана расчетом, и на нее распространятся все его требования. Поэтому изначально в заёмном договоре следует четко прописать на что предоставляются средства: для приобретения товаров, работ, услуг заимодавца.

Ситуации выдачи (возвращения) займа, при которых ККТ не нужна

Работодатель выдал своему работнику заем на личные расходы, а не для покупки у этого же работодателя различных благ. В этом случае онлайн-касса не участвует при расчетах. Основание – статья 1.1 закона № 54-ФЗ, где ясно указывается на узкоцелевое назначение займа. В этой ситуации покупки у заимодавца на выданные им же заемные средства не происходит.

В случае, когда заем оформляется на сотрудника либо на иное лицо для целевого приобретения у другого предприятия товаров, работ, услуг, кассовая техника тоже не используется. Основание – в законе №54-ФЗ говорится о расчетах с предприятием-заимодавцем за реализуемые именно им товары (работы, услуги) (письмо Минфина России №03-01-15/71861 от 05.10.2018 ).

Когда организация выдаёт заем своему учредителю либо директору, собственному работнику или стороннему физлицу, но нигде нет ссылки на назначение этих средств, то онлайн-касса тоже не требуется. Причина – отсутствие цели заимствования. В статье 1.1 закона №54-ФЗ ясно сказано «для оплаты товаров, работ, услуг». Поэтому если из договора не ясно куда направляются заемные средства, кассовый чек при выдаче и возврате такого займа не пробивается. Основание: в понимании закона № 54-ФЗ при такой операции «расчета» не возникает.

Что касается закрытия займов, если они не направлялись для платежа за реализуемые заимодавцем блага, тогда онлайн-касса не применяется в момент погашения долга по займу.

Особое место в расчетных операциях отводится займу, полученному предприятием от его учредителя. Даже если данные средства предоставлены для закупа организацией товаров, работ, услуг, онлайн-касса не нужна ни в момент получения такого займа, ни при его погашении учредителю. Основание – сам закон № 54-ФЗ не относит данную операцию к «расчетам».

ККТ не применяется и тогда, когда в безналичном формате и без предъявления ЭСП заем выдается предприятием другой организации либо предпринимателю с целью приобретения ими товаров, работ, услуг у заимодавца (п.9 статьи 2 закона №54-ФЗ). То же самое касается и безналичного возвращения указанных средств.

У займа бывает не только денежная форма. Это может быть, например, отсрочка либо рассрочка платежа. Поэтому всё вышесказанное распространяется на любые варианты предоставления займа.

Ситуации выдачи (закрытия) займа, когда без кассовой техники не обойтись

ККТ нужна только когда речь идет об оплате с помощью заемных средств товаров, работ, услуг, которые предлагает сам заимодавец. Причем заем может иметь любую форму – и быть коммерческим, товарным кредитом либо сразу целевым займом. Невзирая на все эти формы, онлайн-касса участвует при выдаче заимствования, при его закрытии (полном или поэтапном). Кроме того, нет разницы и в том, кому изначально выдавался заем: своему сотруднику или простому потребителю.

Пробиваются ли кассовые чеки при внесении процентов по займу?

Когда вносятся проценты по займу, предоставленному не для покупки у заимодавца его благ, указанные суммы через кассовую технику не проходят.

Что касается процентов по займам, сразу предназначенным для закупки товаров, работ, услуг заимодавца, то здесь существуют две точки зрения:

Точка зрения 1

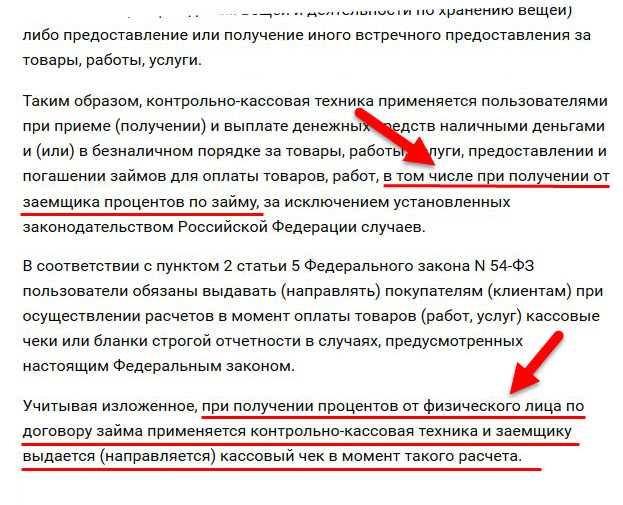

Она высказана УФНС по г. Москве в письме №17-26/2/199220@ от 25.09.2019 — . В нем говорится, что ККТ применяется пользователем при «предоставлении и погашении займов для оплаты товаров, работ, в том числе при получении от заемщика процентов по займу».

Таким образом, ведомство считает, что проценты по займу, выданному на приобретение разных благ у заимодавца, – одна из форм совершения покупки. Без уплаты процентов сделка не состоится, а значит, не произойдет приобретения благ. Из этого следует, что проценты по договору займа тесно связаны с товарами, работами, услугами заимодавца.

Более того, согласно статье 250 НК РФ проценты по займам классифицируются, как внереализационные доходы. При пробитии кассового чека на месте реквизита «Признак предмета расчета» (тег 1212) необходимо проставить значение «15 – внереализационный доход».

Подробнее порядок формирования кассовых чеков (БСО) изложен на сайте Федеральной Налоговой Службы России — . Необходимые значения и пояснения можно найти в разделах страницы «Меню» – «Методические указания».

Точка зрения 2

Другое мнение о процентах содержится в самом законе № 54-ФЗ. В его статье 1.1 прямо указано: расчеты – это операция по «предоставлению и погашению займов для оплаты товаров, работ, услуг». Проценты здесь не поименованы.

Они являются лишь вознаграждением, служат платой за пользование займом (п.1 статьи 809 Гражданского кодекса РФ — ). Более того, заем может быть и беспроцентным (п. 4 ст. 809 ГК РФ). Таким образом, проценты и заем – разные виды платежей. И отношение к покупаемым товарам, работам и услугам проценты не имеют. А потому при внесении процентов нет надобности в использовании онлайн-кассы.

Выбирайте любую точку зрения, но при этом нужно понимать, что второе мнение придется отстаивать.

Выводы

Онлайн-касса при выдаче и гашении займа применяется только тогда, когда данный заем предназначался для оплаты товаров, работ, услуг заимодавца. Причем нужно, чтобы в договоре займа было отражено такое целевое назначение средств. Исключением служит предоставление в безналичном виде и без предъявления электронного средства платежа займа другой организации или ИП для покупки у заимодавца его товаров, работ, услуг.

Какие ИП освобождены от онлайн-кассы и при каких условиях.

Какие ИП освобождены от онлайн-кассы и при каких условиях.

Нужно ли выдавать кассовый чек при получении оплаты от физического лица через банк.

Применяется ли ККТ https://onlain-kassy.ru/normativ/kom/kkt-ddu-iv.html если получен инвестиционный взнос.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.