Отсрочка по ККТ до 2021 года для ИП без наемных работников

В Закон 54-ФЗ, регламентирующий применение ККТ, вносится ряд поправок, касающихся ИП. Законопроект № 682709-7 () принят Советом Федерации и подписан Президентом — Федеральный закон 129-ФЗ от 06.06.2019 () предусматривает введение ряда весомых привилегий в части применения ККТ.

Далее рассмотрим кому отменили онлайн-кассы до 2021 года и при выполнении каких условий, а также что можно считать товарами собственного производства при их продаже индивидуальным предпринимателем.

ИП без наемных работников получат право работать без ККТ до 2021 года (но не все)

Пожалуй, наиболее масштабная категория хозяйствующих субъектов — которые получили освобождение от онлайн-касс в соответствии с законом 129-ФЗ от 06.06.2019 — индивидуальные предприниматели без работников. Правда, освобождение у них временное, хотя и довольно длительное — до 1 июля 2021 года.

При этом, право не использовать ККТ — в соответствии со статьей 2 закона 129-ФЗ от 06.06.2019 () имеют ИП без работников:

- продающие товары собственного производства;

- самостоятельно оказывающие услуги (и выполняющие работы).

Считаем полезным привести текст статьи 2 закона 129-ФЗ от 06.06.2019 полностью:

Статья 2

- Установить, что индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года.

- Указанные в части 1 настоящей статьи индивидуальные предприниматели в случае заключения трудового договора с работником обязаны в течение тридцати календарных дней с даты заключения такого трудового договора зарегистрировать контрольно-кассовую технику.

Способ платежа — наличными, по карте или по безналу, значения не имеет. ИП вправе не выдавать плательщику ничего вместо кассового чека (но полезно будет что-то выдать — товарный чек или БСО, для поддержания лояльности покупателя/клиента). Если есть желание выдать товарный чек — то можно использовать «традиционный» на бумаге (содержащий реквизиты, приведенные в пункте 2.1 статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года — в которой еще ничего не было сказано про онлайн-кассы), если БСО — по правилам, отраженным в постановлении Правительства России от 06.05.2008 № 359.

Дополнительную информацию о тот какие документы вместо кассового чека могут выдавать предприниматели, освобожденные от применения ККТ, читайте в ЭТОЙ СТАТЬЕ.

Как только у предпринимателя появляется наемный работник, то не позднее, чем через 30 дней после заключения контракта с ним, ИП должен зарегистрировать онлайн-кассу. В законе сказано (как и в других нормах законодательства, привязывающих отсрочку по онлайн-кассам к факту отсутствия наемных сотрудников), что имеется в виду трудовой договор. Но по-видимому, отсрочка исчезает и в том случае, если заключается гражданско-правовой контракт (используемый в качестве альтернативы тем, что составлены по ТК РФ).

Видео — о вносимых поправках по отсрочке установки онлайн-касс для ИП до 2021 года:

Если у ИП есть подрядчики в лице индивидуальных предпринимателей или ООО, то право на неприменение ККТ он, безусловно, сохранит по критерию отсутствия штата (если конечно не будет установлен редкий факт присутствия фактических трудовых отношений ИП как работодателя и хозяйствующего субъекта как исполнителя). Но — в ряде случаев может осложнить применение привилегии по ряду иных причин — рассмотрим данное обстоятельство далее.

Что такое товары собственного производства при их реализации индивидуальным предпринимателем?

Дело в том, что есть очевидный дискуссионный момент нормы — закрепляемой в Законе № 54-ФЗ и предусматривающей в рассмотренном выше порядке освобождение ИП без работников от онлайн-касс. Он заключается в отсутствии каких-либо официальных определений того, что считать «товаром собственного производства».

Так, ИП может выпускать какие-либо вещи сам полностью — например, плетя корзины из кустарников, которые вырастил сам, или же ограничиться доработкой уже готового изделия на конечной стадии (например, закупая готовые корзины и раскрашивая их в определенный цвет). Что же из указанных двух изделий — которые на выходе будут выглядеть одинаково, можно считать товаром собственного производства, то есть произведенным самим ИП?

В историческом контексте налоговых споров (расхождения в классификации различных событий хозяйственной жизни, как правило, порождают такие споры на практике) то, относится ли изделие к продукции собственного производства или нет, играло роль, прежде всего, в сфере налоговых правоотношений, связанных с использованием хозяйствующими субъектами различных специальных режимов налогообложения. Таких как, например, ЕНВД.

В зависимости от ситуации, при правомерной — с точки зрения ФНС, классификации изделия как товара собственного производства, хозяйствующий субъект в ряде случаев не мог претендовать на работу на вмененке. Как следствие — в отношении него ФНС могло инициировать (или, наоборот, отказаться от инициирования, если принятая налоговиками трактовка показала правоту проверяемого лица) тех или иных доначислений, связанных с неправомерностью применения льготного налогового режима. В свою очередь, сам хозяйствующий субъект мог предлагать налоговикам свою «правильную трактовку» — и даже доказывать свою позицию в суде.

Как следствие, наиболее логичным источником правды в рассматриваемом случае будут не нормативно-правовые акты (которые прямо не содержат критериев, по которым можно было бы определить, какой товар относится к продукции собственного производства, а какой — нет), а судебные прецеденты (и мнения высших судов — которые по факту могут быть основополагающими в оценке тех или иных событий хозяйственной жизни ИП и юрлиц государственными органами, что инициируют в отношении них различные проверки). В рассматриваемом случае — связанные с применением ЕНВД, как удачного примера налогового режима, где играет принципиальную роль то, занимается ли хозсубъект деятельностью по производству собственных товаров или нет.

В числе таких мнений — которое со стороны налоговиков с высокой вероятностью может быть учтено при классификации вида деятельности ИП, что рассчитывает на отсрочку во внедрении онлайн-касс — позиция Высшего арбитражного суда, закрепленная в постановлении Президиума ВАС РФ от 14.10.2008 № 6693/08 (). Там сказано, что продукцией собственного производства считается только та, в отношении которой хозяйствующий субъект организовал единый производственный цикл. Причем — на своей территории. И если (как в случае со спором, рассмотренным судом) хозсубъект передал свое сырье на переработку другому хозсубъекту, а затем, получив готовый продукт, продал его — то его вид деятельности будет классифицирован как торговля. В свою очередь, производителем будет считаться переработчик (несмотря на то, что дальнейшую продажу осуществлять не может и обязан передать готовую продукцию заказчику).

Таким образом, чем больше связанных друг с другом производственных операций осуществляет на своей территории индивидуальный предприниматель, тем больше шансов, что его производство будет признано «собственным». Чем меньше у него подрядчиков — тем с данной точки зрения лучше.

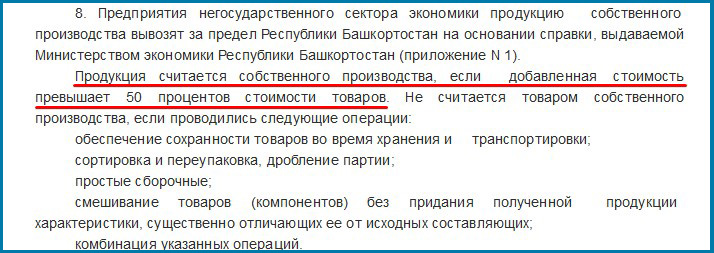

При желании можно покопаться в старых — но когда-то действовавших, региональных нормативных актах и даже зарубежных. Так, в постановлении Совета Министров Республики Башкортостан от 21.09.1993 года № 401 в п. 8 приложения 1 () сказано, что продукция собственного производства — та, по которой добавленная стоимость превышает 50% от отпускной стоимости товара.

К слову, весьма разумное определение: не исключено, к примеру, что ИП, ограничиваясь выкрашиванием уже сплетенной корзины, будет использовать дорогущую импортную краску — с ценой больше, чем у закупочной стоимости самих корзин. В этом случае, несмотря на простоту и «финальность» операции, он с чистой совестью отнесет эксклюзивный товар к продукции собственного производства — при необходимости доказав это счетами и чеками на оплату краски.

В Беларуси ранее действовал целый нормативный акт, определяющий то, какую продукцию относить к товарам собственного производства — Инструкция Министерства экономики Республики Беларусь от 14.11.1997.

Там применяется довольно сложная формула — включающая, к слову, тот же критерий добавленной стоимости. В белорусском варианте она при определенных обстоятельствах (например, если продукция выпущена, грубо говоря, в режиме отверточной сборки) должна быть в соответствии с данным нормативом, не менее 30% от отпускной стоимости товара.

Основной же критерий в соответствии с Инструкцией — наличие «большого расстояния» между характеристиками готовой продукции и деталей (сырья), которые использованы для ее изготовления — по товарной номенклатуре ТН ВЭД СНГ. По Инструкции для того, чтобы продукция была признана «собственной», исходная товарная позиция (сырье или материал) должна быть в ходе переработки сырья и деталей на производстве изменена на другую на уровне любого из первых четырех знаков номенклатуры. То есть, готовое изделие и сырье либо материал должны отличаться хотя бы на последнюю из четырех первых цифр номенклатуры.

Ознакомиться с номенклатурой можно — номинально она еще действует. И — при необходимости использовать в качестве аргумента при возможных спорах с налоговиками.

Если применить белорусское правило к номенклатуре в случае с корзинами — то отнести покрашенное силами ИП изделия к товарам собственного производства получится только по критерию «добавленная стоимость — 30%», поскольку исходный материал — сплетенная корзина, и готовая продукция — окрашенная корзина, так или иначе, будут классифицированы как один тип продукции, «корзина». В свою очередь, если отдельно закупаются краски и материалы для плетения — с помощью которых ИП изготавливает корзину сам, то выпускаемые им изделия безусловно будут относиться к товарам собственного производства. «Расстояние» между готовой продукцией и сырьем в данном случае будет более чем достаточным.

Также отметим наличие в Инструкции нормы о том, что собственная продукция должна изготавливаться штатными работниками предприятия. В рассматриваемом случае его можно понимать по аналогии: ИП должен изготавливать товар сам, не отдавая большого количества работы на подряд.

Оказание услуг и выполнение работ

С услугами — проще. Вообще не важно, каким образом, и с привлечением каких товаров или материалов они оказаны. Но главное — избежать сценариев ее классификации как торговли товарами не собственного производства. В самом общем случае это несложная задача — достаточно обеспечить соответствие деятельности определению «услуги», которой, в свою очередь, дано на нормативном уровне.

В частности, в пункте 5 статьи 38 НК РФ () сказано:

«5. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.»

Услуги современных ИП (общепит, бытовые, ремонтные, консультационные, образовательные) — совершенно типичны, и их сложно перепутать с торговлей.

Там же, в статье 38 НК РФ, к слову, дано определение товара и работы — совершенно не исключено, что они пригодятся ИП и в случае с установлением обстоятельств применения (неприменения) ККТ и в иных налоговых вопросах:

Товаром признается любое имущество, реализуемое либо предназначенное для реализации.

Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Почему вносятся поправки, касающиеся ИП без наемных работников

Можно предположить, что данная поправка в части временного освобождения от онлайн-касс ИП без наемных работников связана с тем, чтобы уровнять их права с самозанятыми гражданами на период проводимого эксперимента. Как известно, в настоящее время официальная деятельность самозанятых граждан (уплачивающими налог на профессиональный доход НПД) ведется в качестве эксперимента только в четырех регионах (в Москве, Московской области, Калужской области и Татарстане). А как быть жителям других регионов?

Предположим, что гражданка А из Москвы самостоятельно оказывает услуги маникюра на дому и с 2019 года работает как самозанятая — при этом может не использовать онлайн-кассу по закону.

Гражданка Б из Санкт-Петербурга (или любого другого региона, не входящим в эксперимент по самозанятым), также оказывает подобные услуги маникюра на дому самостоятельно и, чтобы не нарушать закон, оформилась в качестве индивидуального предпринимателя. При этом (пока не были внесены соответствующие поправки) была обязана начать применять онлайн-кассу с 1 июля 2019 года. Гражданка Б и готова была бы работать как самозанятая, но у неё такой возможности нет — т.к. её регион не входит в пилотный проект.

Получается несправедливость — гражданки А и Б при осуществлении ими подобной деятельности находятся не в равных условиях:

- А в Москве (или других трех регионах эксперимента) может работать без ККТ;

- Б в Санкт-Петербурге (или любом другом регионе, не входящим в эксперимент по самозанятым) должна применять онлайн-кассы с 01.07.2019.

Вводимые поправки восстанавливают справедливость: ИП без наемных работников могут осуществлять деятельность (близкую к деятельности самозанятых) до 2021 года (на период эксперимента по самозанятым только в 4-х регионах) без применения онлайн-касс, а после вступления в силу закона для самозанятых на всей территории РФ — у них будет возможность зарегистрироваться в качестве самозанятых в любом регионе РФ и тем самым получить возможность не применять ККТ уже по данному признаку.

Следует учесть, что для самозанятых есть ограничения по размеру дохода: до 200 тысяч рублей в месяц или 2,4 млн рублей в год. Если доход больше, то придется работать в качестве ИП или юридического лица.

Вернемся к обсуждению вносимых поправок.

«Бескассовых» видов деятельности в п. 2 ст. 2 54-ФЗ стало больше

По новому закону должен откорректироваться также перечень видов деятельности (в значительной степени общий как для ИП, так и для юрлиц), при осуществлении которых контрольно-кассовую технику применять необязательно. Данный перечень стационарно закреплен в пункте 2 статьи 2 Закона № 54-ФЗ. Там — после принятия закона 129-ФЗ от 06.06.2019, появились нормы о том, что онлайн-кассы можно не применять (также без обязательной выдачи документа, альтернативного кассовому чека, но при желательности его выдачи — в виде товарного чека или БСО):

- ИП, при сдаче в аренду жилых помещений (добавлено «а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах»), если соответствующие помещения и машино-места принадлежат ИП на праве собственности;

- ИП (и юрлицам) при розничной продаже бахил.

При этом, ИП и юрлица сохранят возможность неиспользования ККТ при продаже бахил, даже если используют при такой продаже вендинговые аппараты.

ИП, работающие как распространители билетов в театр с рук (либо лотка), могут работать без ККТ

Следует сказать еще об одной привилегии, предусмотренной законом: в соответствии с ним от онлайн-касс бессрочно освобождены (в статье 2 54-ФЗ появится новый пункт 14) индивидуальные предприниматели, которые продают физлицам билеты и абонементы в театры, которые являются государственными или муниципальными учреждениями — при условии продажи данных билетов с рук либо с лотка.

Как и в случае с обычным, квалифицированным по пункту 2 статьи 2 закона 54-ФЗ освобождением от онлайн-кассы по тому или иному основанию, ИП, обилечивая граждан, вправе не выдавать вместо кассовых чеков ничего (но могут — товарные чеки или БСО).

А если расчеты ведутся через интернет, то кассовый чек (или БСО нового образца) выдается, в данном случае — в соответствии с правилами пунктов 5 и 5.3 статьи 1.2 Закона № 54-ФЗ — ).

Резюме

Итак, в соответствии с законом 129-ФЗ от 06.06.2019 индивидуальные предприниматели, оказывающие услуги и выпускающие товары собственного производства без привлечения наемных работников, могут до 1 июля 2021 года не использовать онлайн-кассы. Продающие билеты в государственные и муниципальные театры в офлайне — бессрочно.

Основные (неофициальные по существу, но вполне обоснованные — исходя из судебной практики и некоторых нормативных актов) критерии отнесения продукции к товарам собственного производства:

- соотношение добавочной стоимости и отпускной (желательно, чтобы первая была не менее 30-50% от второй);

- «расстояние» между готовой продукцией и используемыми при ее изготовлении сырьем и материалами по товарной номенклатуре;

- выполнение хозяйственных операций ИП самостоятельно или преимущественно самостоятельно — без привлечения подрядчиков в значительном объеме.

В любом случае, содержание производственного процесса налоговики будут смотреть по существу. И не исключено, что при наличии претензий ИП придется доказывать правоту в судебном порядке — так как федеральная нормативная база, на которую могли бы опираться стороны спора, в рассматриваемом случае отсутствует.

Единая государственная автоматизированная информационная система ЕГАИС: что это такое и как она работает.

Единая государственная автоматизированная информационная система ЕГАИС: что это такое и как она работает.

Что значит юридически значимый ЭДО, как он работает и кому подходит.

Система управления складом WMS https://onlain-kassy.ru/ispolzovanie/dop/wms-sistemy-upravleniya-skladom.html используется крупными компаниями, предлагающими складские услуги.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.

Инна,

все зависит от того, кому Вы сдаете в аренду нежилое помещение и в каком виде получаете оплату:

1. Если получаете арендную плату от ИП и организаций по безналичному расчету (на свой расчетный счет), то можете работать без ККТ (согласно п. 9 ст. 2 закона 54-ФЗ).

2. Если получаете оплату от ИП и организаций наличными или используя электронное средство платежа с предъявлением (оплата с помощью банковских карт), а также от физических лиц в любой форме, то с 1 июля 2021 года должны применять онлайн-кассу.

P.S. ИП могут не применять ККТ только при сдаче в аренду (наем) жилых помещений, а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах, принадлежащих этому индивидуальному предпринимателю на праве собственности (согласно п. 2 ст. 2 закона 54-ФЗ).

Добрый день! Я имею ИП аренда по нежилому помещению на УСН, работников нет. Сдаю как организациям , так и физическим лицам, нужен ли мне ККТ?

Целый разбор полетов в комментах. Один свет после июля месяца практически всем нужно брать кассы. Все равно придется, полгода раньше или позже, без разницы. Я уже присмотрелась к разным фирмам, в ближайшее время буду брать в МТС со скидкой. Они бу-шные аппараты продают по акции. И экономия, и соблюдение закона будет и гарантию обещают на аппарат и ПО, все как положено.

Анастасия,

отсрочку применения ККТ до 01 июля 2021 года имеют лишь те ИП без сотрудников, которые оказывают услуги самостоятельно. В Вашем случае услуги питания/проживания оказывают столовая/гостиница, а ИП является посредником и должен применять ККТ.

Добрый день. Освобождается ли ИП без сотрудников от применения ККТ до 01.07.2021 г., который является посредником между гостиницей/столовой и физ.лицом (ИП оказывает услуги по организации питания и проживания спортсменов)? Спасибо.

Михаил,

если Вы не работаете в «труднодоступной местности» (подробнее об этом можете посмотреть в ЭТОЙ СТАТЬЕ), то Вам придется применять ККТ с 1 июля 2021 года.

Подскажите пожалуйста ИП без работников на упрощённой системе, занимаюсь лесом. Продаю дрова населению в сельской местности. Нужна касса или нет?

Людмила,

1. Если ИП будет оказывать услуги только организациям и ИП, при этом оплата будет производится по договору на расчетный счет (строго без ЭСП с его предъявлением) - то в этом случае в соответствии с п. 9 ст. 2 закона 54-ФЗ ККТ ему не нужна.

2. Во всех остальных случаях - услуги населению, оплата от юридических лиц (ИП) наличными или с предъявлением ЭСП - такому ИП на УСН без сотрудников с 1 июля 2021 года придется применять ККТ.

Как альтернативный вариант: такой ИП (раз он оказывает услуги самостоятельно, без наемных сотрудников) может перейти на другой налоговый режим - налог на профессиональный доход (НПД) - в таком случае касса будет не нужна. При этом следует обращать внимание на разные нюансы - ограничение поступления денег до 2,4 млн. рублей в год и другие. Необходимо проанализировать все плюсы и минусы, а также ограничения.

Добрый день! ИП на УСН, оказывает услуги по бурению скважин на воду, в основном работа с организациями, ККТ до 1 июля необходимо приобретать? Услуги населению тоже могут быть, но пока не оказывали. Работников нет.

Алексей,

Вы же сами указали, что у ИП есть наемные сотрудники. С учетом этого, такой ИП не может претендовать на отсрочку применения ККТ до июля 2021 года.

Добрый день! У ИП 2 вида деятельности : розничная торговля и услуги по обучению. Торговля осуществляется с привлечением наемных работников. Услуги по обучению ИП производит самостоятельно . Возможно ли получение отсрочки по применению ККТ для второго вида деятельности (обучение) ?

Александр,

в Вашем случае это зависит от следующего:

а) если Вы самостоятельно (без привлечения наемных работников) оказываете только услуги по ремонту автомобилей (когда заказчики предоставляют все необходимые запчасти для ремонта их авто) - то в этом случае можете воспользоваться отсрочкой применения ККТ до июля 2021 года;

б) если Ваши заказчики помимо услуг по ремонту автомобилей оплачивают Вам необходимые запчасти (с большой степенью вероятности можно предположить, что Вы их перепродаете, а не производите самостоятельно), то в этом случае Вам придется применять онлайн-кассу (выдавать заказчикам кассовые чеки).

Добрый день, я ИП без работников занимаюсь ремонтом автомобилей, мне положена отсрочка?

Ника,

при условии, что "договор найма с юрлицом от ИП, взаиморасчеты в безналичном порядке на расчетный счет ИП", в данном случае можете не применять ККТ на основании пункта 9 статьи 2 закона 54-ФЗ.

Спасибо за ответ). по второму вопросу: режим налогообложения УСН 6% , доверенность от супруга на меня, как на ИП, договор найма с юрлицом от ИП, взаиморасчеты в безналичном порядке на расчетный счет ИП.

Ника,

1. До 01 июля 2021 года освобождены от применения ККТ ИП без сотрудников, которые продают продукцию собственного производства. Если Вы сможете аргументировано (документально) подтвердить, что закупаете исходный материал (заготовки бижутерии), а далее самостоятельно производите из него готовые изделия - то можете не применять онлайн-кассу. Если же Вы перепродаете чужие изделия - в этом случае необходимо использовать кассовую технику.

2. Из Вашего вопроса не совсем ясно:

а) от лица кого (Вас как ИП или обычного физического лица) заключается договор найма квартиры с юрлицом;

б) на кого оформлена доверенность от мужа (на Вас как ИП или Вас, как обычное физ.лицо);

в) "взаиморасчеты осуществляются в безналичном порядке": на расчетный счет ИП в банке или другой вариант?

Не зная этих нюансов сложно дать корректный ответ.

3. Просьба уточнить какой режим налогообложения Вы используете? Если Вы как ИП перешли на налог на профессиональный доход, то в этом случае онлайн-касса Вам не нужна.

Добрый день! Подскажите, у меня ИП без наемных работников. Закупаю различную бижутерию, переделываю, меняю ее и продаю. Также сдаю по доверенности (нотариальная доверенность на право сдавать в найм по своему усмотрению) в аренду квартиру своего супруга (принадлежит по праву собственности ему). Квартиру сдаю Юрлицу. Все взаиморасчеты осуществляются в безналичном порядке. Нужно ли мне применять ККТ?

Татьяна,

1. К сожалению, при расчетах между ИП и (или) организациями можно не применять ККТ лишь при оплате на расчетный счет (п. 9 статьи 2 закона 54-ФЗ).

2. Как ИП без наемных сотрудников, реализующий продукцию собственного производства, Вы имеете право на отсрочку применения ККТ до 01 июля 2021 года (п. 1 статьи 2 закона 129-ФЗ).

ИП КФХ мелкое, без наемных лиц, производство и реализация сельскохозяйственной продукции. Р/счет не имеет. С/х продукцию продает по договору и накладной другому ИП КФХ за наличный расчет (не физическим лицам в розницу). Обязательно иметь ККТ? Есть ли отсрочка по применению ККТ до 01.07.2021г

Александр, по информации с Ваших слов можно сделать следующие выводы:

1. Как ИП без сотрудников, оказывающий услуги населению, Вы имеете право на отсрочку применения онлайн-кассы до 1 июля 2021 года.

2. Никто Вам не запрещает снять свою ККМ с учета в ФНС (подробнее об этом смотрите ЗДЕСЬ) и работать без неё с учетом п. 1. Если к тому времени не изменится законодательство в части применения ККТ, то к 01.07.2021 снова поставите свою кассу на учет в налоговой службе.

P.S. Советуем проанализировать и взвесить все плюсы и минусы работы с использованием ККТ и без неё, тем более, что она у Вас уже приобретена, зарегистрирована и работает. В некоторых случаях применение ККТ дает много дополнительной информации для аналитики ведения предпринимательской деятельности и расходы на её содержание вполне приемлемы по сравнению с общими доходами. Конечно же, в каждом конкретном случае нужно разбираться отдельно - с учетом всех нюансов.

Здравствуйте. Подскажите, ИП без сотрудников, предоставляются услуги населению - "Телематические услуги связи", физ. лица оплачивают услуги безналом с банковских карт через интернет. Онлайн касса была установлена прошлым летом, т.к. никто не мог внятно сказать нужно использовать или нет. Раньше кассы не было т.к. с наличкой никогда не работал, только безнал на р/с. Вопрос, можно ли не использовать кассу в моем случае и снять кассу с регистрации до 2021 года?

Михаил,

да, если Вы оказываете услуги в качестве ИП самостоятельно (без наемных сотрудников), то можете воспользоваться своим правом на отсрочку применения онлайн-кассы до 1 июля 2021 года.

При этом Вы не обязаны выдавать заказчику услуг какие либо конкретные документы (этот вопрос законодательно в Вашем случае не регламентирован). Но, чтобы быть лояльным к своим заказчикам, целесообразно выдавать своим контрагентам документы (подтверждающие прием оплаты), которые будут устраивать обе стороны. Мы уже рассказывали о таких вариантах в ЭТОЙ СТАТЬЕ.

Добрый день. Я один. Самостоятельно планирую, в качестве ИП без работников по трудовому договору, оказывать юридические услуги в сфере недвижимости и риэлторские услуги. Имею ли я право не применять кассовый аппарат до 01.07.2021 и какой документ я обязан выдать заказчику услуг.

Елена,

в случаях расчетов исключительно по договорам с организациями и ИП с оплатой на расчетный счет, онлайн-касса не применяется вовсе (согласно п.9 ст.2 54-ФЗ - ССЫЛКА).

Подскажите, если ИП на УСН с наемными работниками оказывает электромонтажные работы ООО и ИП, оплата строго на р/с. Нужно ли нам применять он лайн кассу?

Ольга,

мы считаем, что в таком случае у Вас есть право на отсрочку применения ККТ до 2021 года (если Вы ИП без сотрудников).

Для подстраховки советуем направить аналогичный официальный запрос в ФНС (письменно или через систему ЭДО - с подробным указанием всех условий Вашей деятельности). С большой степенью вероятности Вы получите положительный ответ - в этом случае можете вести свою предпринимательскую деятельность без риска получить штрафные санкции за работу без ККТ.

Добрый день. Подскажите пожалуйста, я занимаюсь производством растительного масла на собственном аппарате. С данным аппаратом я планирую встать на рынке и производить и продавать масло в одном месте, без привлечения работников. Имею ли я право на отсрочку по работе без ККТ. Заранее спасибо

Екатерина,

согласно законодательству, отсрочку по применению ККТ до июля 2021 года имеют лишь те ИП без наемных сотрудников, которые продают товары собственного изготовления (поделки, сувениры, ....).

Можно предположить, что в вашем случае «бытовые средства» не собственного производства, поэтому придется в магазине использовать онлайн-кассу.

Добрый день. Я живу в Кабардино Балкарии. Наш регион с низкой заработной платой. Как узнать обязали ли в нашем регионе всем иметь кассовый аппарат? Если магазин, где хозяин сам работает без наемных работников продавая бытовые средства, обязан ли хозяин магазина иметь кассовый аппарат с онлайн кассой? Благодарю за ответ.

Максим,

в Вашем случае не все так однозначно.

1. Как ИП без наемных сотрудников, продающий продукцию собственного изготовления, Вы имеете право на отсрочку применения онлайн-кассы до июля 2021 года.

2. Покупатель интернет-магазина, совершая оплату онлайн, должен получить электронный кассовый чек, подтверждающий факт оплаты.

Вам следует найти оптимальное решение, которое будет удовлетворять обеим случаям. Если Вы не хотите в настоящий момент покупать и использовать ККТ, то можно посоветовать, например:

а) отказаться от приема платежей онлайн на сайте в автоматическом режиме;

б) если решите принимать оплату на сайте в автоматическом режиме, то это можно делать через платежных агрегаторов (работающих с Вами в роли агента по агентскому договору) - в таком случае покупатель при оплате онлайн будет получать кассовый чек от такого агента (с его ККТ). Пример такого решения - Робочеки (подробнее в ЭТОЙ СТАТЬЕ).

Подскажите. Я программист. ИП. Наёмных сотрудников нет. Продаю плагины (программы), код которых я написал сам, через созданный мною интернет-магазин (покупатель заходит, оплачивает и ему автоматом на электронную почту приходит архив). Я верно понимаю, что могу рассчитывать на отсрочку по онлайн-кассе до 21-го года?

Гульнара,

1. Не понятно как Вы как ИП "без наемных сотрудников" приглашаете "водителей на наши авто". Если Вы заключаете договор с водителями как ИП с ИП - это одно, а в другом случае это похоже на "наем сотрудников" (который легко зафиксировать со всеми вытекающими последствиями). Если Вы оказываете услуги самостоятельно (именно в этом случае действует отсрочка ККТ до июля 2021 года) - в этом случае у Вас не получится управлять сразу несколькими автомобилями одновременно - ведь так?

2. На общественном транспорте (и такси в том числе) нужно выдавать кассовые чеки уже с 1 июля 2019 года. Но были внесены поправки в КоАП - в соответствии с которыми до 1 июля 2020 года не штрафуют за отсутствие кассовой техники на транспорте (за невыдачу кассового чека) - идет как бы переходный период.

3. Существуют различные варианты для выдачи кассового чека в такси. Это может быть как кассовый аппарат в каждой машине, так и альтернативные решения - когда в офисе (если у ИП или организации несколько машин) стоит один кассовый аппарат, к которому подключены несколько машин (например, через смартфон водителя) и кассовый чек может отправляться в электронном виде (SMS на телефон или письмом на e-mail пассажира) или показываться в виде QR кода на экране мобильного устройства водителя. Пример такого решения для такси (одна онлайн-касса на весь парк машин) - ССЫЛКА.

Добрый день. У меня ИП упрощенка, без наемных сотрудников, вид деятельности-такси. Не большой парк авто, приглашаем водителей на наши авто, и заработанные от услуг такси дс делим 50/50. Слышала что нужно будет ставить кассу в каждую машину. так ли это? Расскажите пожалуйста. И есть ли отсрочка до 2021 г., и что будет после отсрочки. Заранее спасибо.

Светлана,

наемными работниками считаются лишь те, с которыми заключены соответствующие трудовые договоры.

Подскажите, если я ИП, провожу экскурсии по своему городу, но к этому на сайте указаны другие БЕСПЛАТНЫЕ экскурсии, осуществляемые другими экскурсоводами, считаются эти люди моими наемными работниками?

Любовь,

если Вы как ИП самостоятельно (без наемных работников) оказываете услуги по оформлению интерьеров и продаже товаров ИСКЛЮЧИТЕЛЬНО собственного производства, то вполне можете воспользоваться отсрочкой применения онлайн-кассы до 01 июля 2021 года. Если указанные условия соблюдаются, так же можно (сейчас или когда будет введен налог на профессиональный доход в Вашем регионе) вести свою деятельность в качестве самозанятого лица - в этом случае онлайн-касса вовсе не нужна (чеки формируются через приложение Мой налог).

Если же в списке продаваемых Вами товаров есть те, которые Вы лично не производите (сомнения возникли из-за фразы "продажа товара по образцам и каталогам"), - в таком случае придется использовать ККТ.

Здравствуйте! Возможна ли отсрочка по кассе для моей деятельности? ИП, УСН, без работников. Услуги по оформлению интерьеров, продажа товара по образцам и каталогам. Каталоги с тканями, обоями, керамическая плитка, подушки собственного производства, шторы и другие материалы для оформления интерьера. Есть небольшой демонстрационный зальчик с выставкой и образцами.

Елена,

из вашего комментария не совсем ясно в каком качестве Вы ведете свой бизнес.

Можно предположить, что Вы оказываете услуги как ИП без наемных работников - в таком случае у Вас есть возможность не применять кассовую технику до июля 2021 года.

Кроме того, Вы должны знать, что в соответствии с п. 2 ст. 2 54-ФЗ можно не применять ККТ при «сдаче индивидуальным предпринимателем в аренду (наем) жилых помещений, а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах, принадлежащих этому индивидуальному предпринимателю на праве собственности». Если Ваш объект недвижимости подходит под данные условия, а Вы ведете деятельность в качестве ИП (или самозанятого в регионах, где действует НПД) то можете не применять онлайн-кассу бессрочно.

Добрый день. Я имею гостевой дом, но у меня нет наёмных работников. Нужен мне кассовый аппарат? Спасибо заранее!

Анна,

следует разделить 2 типа услуг:

1. если Вы сами оказываете услуги потребителю - например, проводите экскурсии в своем городе, то в этом случае можете воспользоваться отсрочкой применения ККТ до июля 2021 года.

2. но с большой степенью вероятности можно предположить, что Вы получаете оплату за услуги, которые не оказываете сами в полном объеме (получается Ваши услуги по подбору и консультированию + стоимость самого тура), а перепродаете путевки от туроператоров (выступаете агентом) - и уже этот туроператор оказывает услуги потребителю. В таком случае отсрочка применения онлайн-касс до июля 2021 года Вас не касается.

Кроме того, существует ряд нюансов при применении ККТ туристическими агентствами - подробнее можно посмотреть в ЭТОЙ СТАТЬЕ.Добрый день ! У меня ИП без наемных работников на УСН , ОКВЭД 79.11 - деятельность туристических агентств. Действует ли отсрочка до 2021 года?

Руслан,

1. Во-первых, советуем не торопиться, а изначально изучить информацию по всем возможным вариантам ведения Вашего бизнеса (плюсам и минусам каждого такого варианта).

2. Во-вторых, Минфин предложил с 1 января 2020 года расширить эксперимент по налогу для самозанятых еще на 19 субъектов: «в городе федерального значения Санкт-Петербурге, в Воронежской, Волгоградской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе – Югра, Ямало-Ненецком автономном округе, в Республике Башкортостан».

Если Вы нашли свой регион в списке, то в скором времени сможете зарегистрироваться как самозанятый (если Вы будете работать самостоятельно без наемных сотрудников и Ваша выручка не превысит 2,4 млн в год) и не использовать ККТ.

Все взаимодействие с ФНС самозанятые ведут через систему (мобильное приложение) "Мой налог".

Зарегистрироваться как самозанятый можно удаленно несколькими способами.

Более подробно об этом смотрите на сайте налоговой службы - npd.nalog.ru.

Здравствуйте! Мой регион не попадает под действие эксперимента. Подскажите нужно ли что-то оформлять (ИП или что-то другое) и приобретать онлайн-кассу при выполнении оздоровительного не лечебного массажа? Каким образом лучше принимать оплату? Нужно ли вести учёт доходов? Как их потом оплачивать? Просто прийти в налоговую и заполнить декларацию о фактических доходах? Если продавать клиентам БАДы не собственного изготовления то я так понял онлайн-касса нужна. Какой будет налог в таком случае?

Гарик,

все верно. При наличии наемных сотрудников ничего менять не придется.

Здравчствуйте! У меня ИП без сотрудников. УСН доходы. Есть договор комиссии по реализации авиабилетов. Есть онлайн касса . Я использую онлайн -кассу, на чеке указывается "услуга по договору комиссии" и "комиссионер". По результатам продаж за месяц мне высылает головная компания комиссионное вознаграждение на расчетный счет.( именнно от суммы вознаграждения я плачу 6 % , а не от суммы пробитых чеков). Клиентам я выдаю билет и кассовый чек. Все ли верно я делаю? Если да, что изменится, если у меня будет наемный работник? Что надо будет в чеках поменять? Спасибо

Лилия,

если Вы работаете как индивидуальный предприниматель, который самостоятельно выполняет работы или оказывает услуги (без наемных сотрудников), то можете воспользоваться правом на отсрочку применения ККТ до июля 2021 года.

Добрый день, подскажите пожалуйста, у меня ИП без работников на УСН, основной ОКВЭД 43.32 штукатурные и малярные работы. Могу ли не применять ККТ до 2021 года?

Большое спасибо за развернутый ответ

Андрей!

Давайте разбираться вместе.

Что говорит по этой теме законодательство?

1. Услуга - определенное действие или деятельность, которые исполнитель осуществляет по заданию заказчика. При этом для заказчика ценность представляет процесс исполнения договора, то есть сами действия исполнителя, которые не всегда имеют овеществленный результат (п. 1 ст. 779 ГК РФ).

2. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п.5 ст.38 Налогового Кодекса РФ).

С учетом вышесказанного считаем, что если Вы не будете выделять продажу зап.частей отдельной строкой (где указаны сами запчасти, их количество и стоимость), то Ваша деятельность подходит под определение услуг/работ (например, клиент принес Вам в ремонт неработающую электродрель и после Ваших манипуляций с ней клиент получил уже исправный электроинструмент - при этом Вы могли заменить какую то деталь, а некоторых случаях просто почистить контакты и т.д.).

В противном случае (если по документам отдельно оформляется продажа запчастей клиенту), то можно усмотреть здесь комбинацию: купля-продажа запчастей + услуги по ремонту. В таком случае Вам придется применять ККТ.

Доброго времени суток. Деятельность по ремонту электро, бензоинструментов. Если я, с согласия клиента, покупаю запчасти для ремонта в интернет магазинах, в розничных магазинах, и включу их в стоимость ремонта, то будет ли такая деятельность чистой услугой?

Игорь,

в этом случае у Вас есть возможность воспользоваться отсрочкой применения ККТ до июля 2021 года.

Инна,

если у Вас буден заключен агентский договор на реализацию билетов, то покупатель должен получить кассовый чек от Вашего партнера.

Если реализацию билетов Вы ведете от своего имени - то обязаны применять свою ККТ.

Алексей,

как ИП без сотрудников, продающий шнуры собственного производства, Вы можете рассчитывать на отсрочку применения ККТ до июля 2021 года, но ...

в случае, если продажу шнуров Вы ведете онлайн через сайт (как через интернет-магазин) с возможностью оплаты онлайн, то обязаны применять ККТ, т.к. в случае оплаты онлайн покупатель должен сразу (в течение 5 минут) получить электронный кассовый чек, подтверждающий произведенную оплату.

Юлия,

отсрочка предусмотрена для всех ИП без сотрудников, оказывающих услуги (выполняющих работы) и продающих продукцию собственного производства (нет разделения по кодам ОКВЭД).

Подскажите, трудоустроен, но хочу открыть ИП по патенту (печать визиток, календарей, фотографий) обязательно ли заводить ККТ, если нет наёмных работников?

Подскажите, если со мной (я-ИП) ИП по орг. концерта, Заключает договор на продажу их билетов, я могу не применять ККТ?

Добрый день! Произвожу шнуры. Наемных работников нет. Принимаю оплату от физ. лиц на расчетный счет ИП Хочу принимать оплату на сайте с помощью интернет-эквайринга. Нужна ли мне касса?

Добрый день! Подскажите, есть ли разделение по кодам ОКВЭД для тех, кто может воспользоваться отсрочкой? Я провожу выездные занятия для школьников, сама, зарегистрирована как ИП, сотрудников нет. Спасибо.

Екатерина,

из Вашего сообщения совершенно не понятно:

1. За что штраф и на основании чего? Была ли ранее проверка? Составлялся ли протокол?

2. "Официально устроена" (кто и как "официально устроена"?), "мама родственница бесплатно на меня работает" (кто: мама, родственница, мама родственницЫ, ... работает бесплатно/без оформления или "официально устроена"?) - эти слова ещё больше запутывают ...

Только внимательно изучив документы (все, что связано с "пришел штраф из налоговой"), можно решать - имеет ли смысл обжаловать штраф.

Оптимальный вариант в данном случае - обратиться к юристу на месте со всеми документами и дать соответствующие пояснения. После изучения всех обстоятельств юрист даст Вам свои рекомендации.

Добрый день, подскажите, я ИП без наемных работников, ателье. Официально устроена. Мама родственница бесплатно на меня работает. По идее у меня есть отсрочка до 2021 года. Пришел штраф из налоговой. Я собираюсь оформить трудовой договор и у меня есть 30 дней на приобретения кассы. Правомерный ли штраф и могу ли его обжаловать.

Юлия,

что не понятно?

Если Вы - ИП без наемных сотрудников и оказываете услуги, то можете воспользоваться данной отсрочкой.

Алла, да, можете воспользоваться своим законным правом на отсрочку применения онлайн-кассы до июля 2021 года.

Анна,

у Вас есть право до 01.07.2021 работать без ККТ и не выдавать кассовые чеки.

Гузель,

если Вы работаете как ИП, то имеете право на отсрочку применения ККТ до июля 2021 года.

Добрый день. Подскажите пожалуйста. Если у меня ИП на режиме енвд, я работаю только с физическими лицами, заключаю договора на оказание юридических услуг, работников нет, нужен ли мне ккм? Хотя в законе прописано услуги? Не понятно.

Добрый день.Я стоматолог,ИП ,без наемных работников. Оказываю услуги самостоятельно. Могу ли работать без кассового аппарата ,попадаю в отсрочку до 2021 года ? Спасибо.

Добрый день. ИП без наемных, печатаю визитки, выдаю клиентам товарный чек к кассовому чеку, только без кассового, или я должен выдавать кассовый чек после

Добрый день, Имеется свой квест, проведение праздников детям, без наемных сотрудников, подпадаю под условия отсрочки? Спасибо

Борис,

в этом случае клиент должен получать кассовый чек.

В продолжение дискуссии... Как страховой агент денежные средства получаю я в полном объеме, далее перечисляю их в страховую компанию и после подписания акта страховая перечисляет мне вознаграждение.

Борис,

в Вашем случае не все так просто.

Предполагаем, что у Вас нет своей страховой компании и Вы продаете услуги другой страховой компании (являясь её представителем / страховым агентом).

Ваши клиенты получают услуги не от Вас, а от страховой компании, которую Вы представляете. Да и оплату получает от Ваших клиентов сама страховая компания (за вычетом Ваших комиссионных).

Соответственно, клиент должен получить кассовый чек за произведенную оплату страхового полиса.

Как это грамотно оформить (разделить оплату за сам страховой полис и Ваши комиссионные) - необходимо решать индивидуально с учетом всех нюансов в Вашем конкретном случае.

Добрый день. Могу воспользоваться отсрочкой до 01.07. 2021 г.? ИП без наемников, страховой агент, оказываю услуги по страхованию имущества и автотранспорта.

Иван,

да, можете воспользоваться отсрочкой применения ККТ до июля 2021 года.

Добрый день, подскажите открываю ИП без наемных работников, оквэд 96.02.1 - оказание парикмахерских услуг. У меня будет действовать отсрочка?

Андрей,

следует разделять свои взаимоотношения с государством (ФНС и т.д.) и клиентами, но в любом случае необходимо работать в соответствии с законодательством.

1. Раз Вы - ИП без сотрудников, оказывающий услуги, то можете воспользоваться отсрочкой применения ККТ до июля 2021 года. Таким образом, имеете право не выдавать своим клиентам кассовый чек (но никто и не запрещает это делать).

2. Ваша задача - учитывать свой доход, отражая его в КУДИР (книге учета доходов и расходов) для целей налогообложения. Это Вы обязаны делать независимо от вида документов, которые Вы оформляете при приеме оплаты от клиентов (даже если вообще не оформляются какие-либо документы).

3. Теперь поставьте себя на место своих клиентов - какие бы документы Вы желали получить, если бы были Вашим клиентом? Нам видится, что с учетом специфики Вашей деятельности, оптимальный вариант - заключение договора, в котором должны быть отражены все нюансы, оформление акта приемки выполненных работ (услуг) по результату. Кроме того, клиенту хотелось бы получить какой-то документ от Вас, подтверждающий внесенную клиентом оплату (конкретную сумму, дату платежа, за что, ....). Что это будет за документ - решать Вам. Возможно, что в этом вопросе Вам поможет ЭТА СТАТЬЯ.

Добрый день! ИП УСН 6% с мая 2019 Года. Риелторские услуги. Основной код оквэд 68.31 Деятельность агентств недвижимости за вознаграждение или на договорной основе Работаю без сотрудников. Оказываю услуги сам. Как я понял попадаю под отсрочку использования онлайн кассы? Но возникает вопрос как законно принимать вознаграждение и учитывать его . Заключил договор на оказание услуг. Исполнил обязательство получил деньги. Как теперь учитывать доход. Выдавать БСО? Или проще ничего не выдавать а хранить подписанные акты выполненных работ? Заранее спасибо а ответ

Юрий,

если Вы оказываете услуги самостоятельно (без наемных сотрудников), то можете воспользоваться данной отсрочкой применения ККТ до 2021 года.

Ольга,

да, подходит.

Добрый вечер. Я ИП, оказываю услуги населению по заполнению анкет для гос.органов (например на загран паспорта, вид на жительство и т.д.) а также делаю фотографии на документы. Основной вид 74.20 "деятельность в области фотографии (74.20). Попадает ли такая деятельность под условия отсрочки по не применения ККТ до 2021г.?

Добрый день, подскажите пожалуйста 1. ИП без работников, оказываю услуги - делаю натяжные потолки, основной код вида деятельности 43.99 "работы строительные специализированные прочие, не включенные в другие группировки" по падает ли моя деятельность под условия отсрочки до 2021 года?

Василий,

в таком случае в соответствии с п. 9 ст. 2 54-ФЗ (ССЫЛКА) Вы можете не применять ККТ независимо от наличия или отсутствия наемных работников:

«9. Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.»

Добрый день! Зарегистрировался как ИП. Буду работать по 44-фз контрагенты Гос. Учреждения расчитываются исключительно по безналичному расчету. С Поставщиками аналагичная схема расчета. Работать планирую пока без наемных работников. Мне не нужна ККТ? Заранее благодарю за ответ.

Анна,

1. Считаем, что в Вашем случае (если Вы берете полную оплату за тур, но при этом сами эти услуги не оказываете) придется применять онлайн-кассу - как и в случае продажи обычных товаров не собственного производства.

2. Другое дело, если Ваши клиенты будут оплачивать сам тур напрямую тур.оператору, а Вашу комиссию как за консультационные услуги, то в этом случае Вы сможете воспользоваться отсрочкой применения ККТ до 01 июля 2021 года.

3. Отчитываться в налоговую Вы должны в соответствии с действующим законодательством: подавать декларацию по УСН, а также платить налоги, взносы в ПФР и ФОМС.

Здравствуйте!!! Я ИП и у меня общее налогообложение. В конце года буду переходить на Упрощенку. Я продаю туры. Без наемных сотрудников. С людей беру только сумму наличными и оплачиваю тур.оператору сумму. Себе забираю с этих денег свою комиссию. Нужна ли мне касса? И как отсчитываться в налоговую? Заказать чеки в типографии?

Ирина,

формально Вы можете воспользоваться отсрочкой применения онлайн-кассы, если у Вас нет работников, с которыми заключены трудовые договоры.

Конечно же, Вы можете привлекать для выполнения работ других людей по договору подряда или кто-то "вдруг решит" помочь Вам выполнить за Вас работу "безвозмездно" и т.д. ... Все это обычно "прокатывает" до поры, до времени, пока не произойдет какой-нибудь инцидент: например, человек поругался с Вами и направил жалобу в трудовую инспекцию, что "при приеме на работу" Вы ему пообещали заплатить за работу ХХХХ рублей, а заплатили только УУУУ... И тут начинаются разбирательства.

Понятно, что заключение трудовых договоров ведет к дополнительным расходам и осложнению оформления различной отчетности, а для ИП в таком случае нельзя будет воспользоваться отсрочкой по ККТ.

Как поступать - Вы должны решать сами.

Спасибо за ответ. А вот допустим, если я на каждый объект буду находить иных людей, которые будут выполнять эти услуги. То они уже считаются наёмными работниками верно? Или же наёмные только те, с которыми был заключён трудовой договор? Если допустим это временные работники? Что нужно делать? И тогда мне нужна касса?

Ирина,

если у Вас есть наемные работники, то онлайн-касса нужна (примечание: если работаете только с ИП и юридическими лицами с оплатой на расчетный счет, то ККТ не нужна);

если наемных работников нет, то можете воспользоваться отсрочкой применения ККТ до 01 июля 2021 года (примечание: ни разу не встречал женщин, которые самостоятельно оказывают услуги по укладке тротуарной плитки ;-) ).

Добрый день, ИП на упрощенной системе "Доход" предоставляем услуги по укладке тротуарной плитки. Нужна ли мне касса?

Роман, у Вас есть право на отсрочку применения ККТ до 01.07.2021 года. Ходить или нет на общую встречу по онлайн-кассам - решать Вам. Если есть время и желание, то можете сходить и задать представителям ИФНС свои вопросы, по каждому из которых они дадут пояснения.

Надежда 1 и Надежда 2, для ИП без наемных работников, оказывающих любые услуги, предусмотрена отсрочка применения онлайн-касс до июля 2021 года.

Здравствуйте. ИП, оказывает услуги, без наемных работников. Автобусные перевозки по сельскому району. Нужна ли онлайн - касса?

Добрый день! ИП на ЕНВД без наемных сотрудников,оказывает услуги по ремонту и пошиву одежды. Услуги оказываются в арендуемом помещении. Есть ли отсрочка по установке онлайн кассы для данного вида услуг населению.

Здравствуйте. Сегодня позвонили из налоговой и пригласили на общую встречу по онлайн кассам. Хотя я ИП на ЕНВД, вид деятельности по ОКВЭД 45.20 – Техническое обслуживание и ремонт автотранспортных средств. Наемных сотрудников нет, продажей запчастей не занимаюсь. Нужна ли мне онлайн касса ? Спасибо.

Иван,

Вам следует очень внимательно отнестись к выбору организационной форме деятельности с учетом возможного дальнейшего развития бизнеса и открытия новых направлений. Допустим, какие то направления деятельности могут потребовать лицензирования и эту лицензию оформляют только юридическим лицам. Советуем досконально проанализировать эти вопросы, рассмотрев все плюсы и минусы каждого варианта.

Не зная всех нюансов, на данном этапе сложно что-то советовать.

В любом случае - желаем удачи в Ваших начинаниях!

Спасибо за развернутый ответ! По онлайн платежам разобрались, оплата напрямую по реквизитам действительно простой способ, который помогает избежать дальнейшие издержки и финансовые обременения малому начинающему бизнесу! В данный момент у нас не оформлена организационная форма деятельности. Планируется ИП на патенте. В перспективе - развитие филиалов и до 3х тренеров в штат, но перспектива может наступить не раньше, чем через год. В данный момент планируется 1 сотрудник, он же руководитель данного ФК. Аналогичные организации функционируют в формате НКО и АНО, но мы, к сожалению, разницы и выгоды между ИП, АНО и НКО для себя не понимаем в виду отсутствия опыта в данном направлении. Возможно, у вас будет совет по организации юридической формы для данного вида предпринимательства, будем очень благодарны!

Иван,

пока не понятно как зарегистрирована Ваша детская секция футбола (ИП, ООО, муниципальное учреждение, ...), поэтому сложно предположить что Вам больше подходит из приведенных ниже пунктов. Но в любом случае важно понимать, что:

1. Если у Вас организован прием оплаты на сайте (интернет эквайринг), то в любом случае придется использовать онлайн-кассу (как обычному интернет-магазину) - в этом случае клиент, который произвел оплату онлайн, должен получить кассовый чек в электронном виде. Поэтому применительно для Вашего случая (где объем бизнеса мал, где нет большого ассортимента товаров и услуг) настоятельно рекомендуем отказаться от этого варианта приема оплаты онлайн, а использовать альтернативный - на сайте разместить только реквизиты для оплаты членских взносов на Ваш расчетный счет (также можно разместить образец заполненной квитанции для скачивания и оплаты через банк). Другими словами, член Вашего клуба самостоятельно оплачивает членские взносы - заполняет квитанцию и оплачивает в банке, заходит в Сбербанк-онлайн и оплачивает членские взносы на указанные на Вашем сайте реквизиты и т.д.

2. В соответствии с п.13 ст.2 54-ФЗ освобождаются от применения ККТ при осуществлении расчетов "физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта" если оплата производится исключительно по безналу (сразу на расчетный счет).

3. Если Вы ИП без наемных сотрудников и оказываете услуги, то можете воспользоваться отсрочкой применения онлайн-кассы до 01.07.2021 года.

Добрый день. Подскажите пожалуйста. Детская секция футбола. Планируем принимать платежи только онлайн (через личный кабинет на сайте). Объем бизнеса мал, обороты до 100.000р. Оплата берется за членство в футбольном клубе (членский взнос). Наемных сотрудников нет. В этом случае нам так же необходимо использовать онлайн кассу? При нашем малом формате это будет сильно финансово обременять нашу деятельность. Каким образом можно в данном случае избежать покупки онлайн кассы и какие оквэды лучше использовать? Спасибо!

Анна,

да, "производство" не входит в список видов деятельности, которые можно вести, применяя ЕНВД. Поэтому воспользоваться отсрочкой применения онлайн-кассы до июля 2021 года по критерию "продажа изделий собственного производства" Вам будет затруднительно, даже если Вы - ИП без работников.

Как вариант: переходить на другой вид налогообложения или совмещать две системы налогообложения, например, УСН - для производства, а ЕНВД - для торговли. Но нужно все посчитать - насколько это окажется выгодным решением, возможно, что применение ККТ будет менее затратным вариантом.

Здравствуйте! Если я ИП на ЕНВД и продаю товары собственного производства (пошив текстильных изделий, кроме одежды) . Есть ли у меня отсрочка по установке онлайн кассы до 2021 г., существует мнение, что предприятие на ЕНВД не может заниматься производством, так ли это или я что-то не правильно поняла?

Анна,

следует сразу поделить Ваши услуги на 2 возможных направления и исходя из этого можно понять - нужна ли Вам ККТ:

1. Если Вы продаете туры на своем сайте, т.е. клиент может оплатить сам тур сразу на сайте онлайн (обычно на сайтах турфирм стоит форма поиска туров с возможностью оплаты онлайн), то в этом случае при оплате онллайн (на сайте) клиент должен получить кассовый чек в электронном виде (т.е. нужна онлайн-касса). А кто этот электронный кассовый чек вышлет покупателю зависит от того, кому идет оплата (кто получатель денежных средств при онлайн-пплате) - непосредственно туроператору (в этом случае он должен выслать кассовый чек) или Вам, тогда Вы должны выслать кассовый чек, т.е. применять онлайн-кассу.

2. Вы не принимаете оплату онлайн на сайте (т.е. не работаете как интернет-магазин), а получаете оплату наличными, непосредственно при контакте по карте (эквайринг) или на расчетный счет. На всякий случай перепроверьте за что платит в этом случае Ваш клиент по договору - если за услуги, то, учитывая, что у Вы - ИП без наемных сотрудников, можете воспользоваться отсрочкой применения ККТ до 1 июля 2021 года.

Доброго времени. Подскажите, пожалуйста, я ИП на УСН. Работаю сама, работников нет. Турагент- работаю с туроператорами на условиях договора, как агент. От туристов лишнее не беру, только та цена, которая указана у туроператора. Туроператор мне платит комиссионные. До сих пор выдавала БСО. По сути, я оказываю услуги по консультации и бронированию туров. Правильно ли я понимаю, что могу работать без ККТ? Заранее благодарю за ответ.

Вячеслав,

чтобы ответить на Ваш частный вопрос следует разбираться со всеми нюансами:

1. «Реализаторы» - это ИП или обычные физ.лица?

2. Какие документы (от кого) выдают «реализаторы» при продаже экскурсионных билетов?

3. Необходимо внимательно изучить текст агентского договора.

4. и т.д.

Советуем обратиться за консультацией к юристу на месте (чтобы оперативно отвечать на его вопросы и давать комментарии), либо сделать официальный запрос в ИФНС.

ИП реализация экскурсионных билетов "реализаторами" (маршруты свои по методическим разработкам), по агентскому договору с реализаторами (без найма). Есть ли отсрочка?

Виктория,

посмотрите предыдущие комментарии - уже обсуждали эту тему.

На отстрочку применения онлайн-касс до июля 2021 года могут рассчитывать ИП без наемных работников, продающие изделия собственного производства.

Сможете ли Вы аргументировано доказать, что сладкая вата и попкорн (которыми Вы торгуете) - изделия собственного производства, а также какое отношение к Вам имеют студенты, которые работают вместо Вас (не являются ли они наемным персоналом, как оформлены ваши отношения, имеют ли они санитарные книжки, ... и т.д....)? Достаточно много непростых вопросов и по каждому есть риски понести административное наказание ...

Доброго времени суток! Ип в парке производим и торгуем сладкой ватой и попкорном. Я в данный момент нахожусь в декрете Подрабатывают студенты не официально.

Владимир,

Вы, как ИП, который оказывает услуги без наемных сотрудников, можете воспользоваться отсрочкой применения ККТ до 01 июля 2021 года.

Я ИП на УСН. Сам, своими силами провожу выставки бабочек по БСО (билетам) в организациях по договорам за наличку. Есть отсрочка по ККТ до 2021 года?

Сергей,

1. Если Вы работаете только с организациями и ИП, при этом получаете оплату по договору аренды на расчетный счет ИП в банке, то в этом случае можете не использовать ККТ вообще.

2. Для ИП без наемных работников, оказывающих услуги (в Вашем случае услуги аренды офисов), предусмотрена отсрочка в применении онлайн-касс до 01.07.2021 года. Другими словами, если не выполняются условия п.1 (например, принимаете оплату от арендаторов наличными или по карте), то в этом случае должны применять ККТ с июля 2021 года.

Я на усн сдаю в аренду офисы, без работников. Мне касса не нужна?

Гульназ,

1. Если будете рассчитываться с физ.лицами - придется применять ККТ с 01.07.2019.

2. ИП с наемными работниками отсрочка до 2021 года не положена, ему также следует применять онлайн-кассу уже сейчас.

Людмила,

1. Если покупка антиквариата идет исключительно для себя, самый лучший вариант - закрыть ИП и покупать антиквариат как обычное физическое лицо (это не запрещено). В этом случае не будет никаких проблем: кассовая техника не нужна, ... и т.д.

2. Если продолжать числиться ИП и покупать антиквариат от его имени, то с 01.07.2019 придется использовать ККТ даже при покупке антиквариата от физических лиц. С учетом специфики данной деятельности (скорее всего, сделки идут не каждый день - то есть возможны перерывы), нужно понимать, что если будет перерыв в передаче фискальных данных в ОФД более 30 дней (например, ИП уехал в отпуск), то фискальный накопитель заблокируется.

Другой случай. Второй ИП находится на УСН и имеет 7 наемных работников. ОКВЭД тоже смешанное сельское хозяйство 01.50. Занимается производством молока и продает покупателям. В этом случае попадаем на отсрочку? И как-нибудь влияют корректировки долга (взаимозачеты) на применение ККТ. Спасибо!

Спасибо, поняла! А если расплачиваемся за молоко физ.лицам на банковские карты. То тогда попадаем на отсрочку?

Чтобы скупать антиквариат, ему сначала пришлось арендовать комнату.. тут набежала полиция и потребовала оформиться как ИП (по какому-то новому закону, который вступал в действие с июля 2018) либо будут штрафы.. хотя объяснял, что продажей не занимается.. даже не могли найти подходящий ОКВЭД.. но чтоб отстали все оформил как ИП. С прошлого года арендованного помещения нет и он просто разъезжает по городам. Теперь все говорят, что ем3 касса просто необходима, даже если не будет по ней продаж.. но она положена.. бред какой-то.. зачем ее оформлять, если она просто будет стоять?

Людмила,

по ОКВЭД деятельность - торговля, но ИП "ничего не продает", а коллекционирует. Получается, что не ведет предпринимательскую деятельность, а покупает "для себя". Зачем тогда данному гражданину ИП, если все тоже самое он может делать как обычное физическое лицо?

Гульназ,

1. Если продаете молоко населению - то Вам придется применять ККТ уже с 1 июля 2019 года.

2. Если закупаете молоко у ИП-шников и продаете молоко исключительно организациям и ИП с расчетом по безналу - можете вообще не применять ККТ.

Основной оквэд 47.79.. ИП занимается скупкой антиквариата. Скупает и коллекционирует.. не продает

Добрый день! У меня КФХ без наемных работников. Вид деятельности по ОКВЭД 01.50 Смешанное сельское хозяйство. По агентскому договору скупаем у комитентов (у ИП шников, которые в свою очередь закупают молоко у населения) молоко, проводим услуги по первичной обработке (тест на наличие антибиотиков, определение жирности, белка, охлаждение и транспортировка и т.д.) и продаем покупателям, т.е выступаем как торговый агент и предоставляем отчет комитентам по продаже. Подскажите пожалуйста, мы подпадаем на отсрочку до 01 июля 2021 года.

Людмила,

непонятный вопрос в смысле - какую деятельность осуществляет данный ИП (основной вид деятельности по ОКВЭД)?

Например, если данный ИП скупает у населения макулатуру (грибы, ягоды, мясо или ещё что-нибудь) что он дальше с этим делает (сдает оптовику, перерабатывает, перепродает, ...)?

Добрый день! Если ИП без наемных работников занимается Только! Скупкой у населения, не арендуя помещения и в разных городах, нужно ли приобретать ККТ с 1 июля 19 года?

Наталья,

если Вы ИП без работников и оказываете только услуги (не продаете при этом какие то сопутствующие товары), то до июля 2021 года Вам касса не нужна.

Добрый день! Нужна ли касса 93.29 Деятельность зрелищно-развлекат ельная и прочая. На УСНО. Без работников. Работаю на выездах: ярмарки, парки и т.д.

Сергей,

ключевое здесь "...мы торгуем..." и не товаром собственного производства.

Покупатель покупает товар в Вашем магазине и должен получить кассовый чек. Как достался Вам товар (который Вы продаете) покупателя в принципе не интересует (взяли на реализацию, закупили на свои средства и перепродаете, ....).

Выводы: Вы должны применять ККТ с 01.07.2019 года.

Спасибо! А то что речь идет о комиссионном магазине, т. е. мы торгуем на основание договора комиссии, а он по сути является, посредническим договором. Мы даже не являемся собственником товара, а оказываем услугу по реализации. Это ни как не сказывается на отсрочке? Еще раз, спасибо.

Эльвира,

1. Сдача индивидуальным предпринимателем в аренду (наем) жилых помещений (в том числе с машино-местами), принадлежащих этому индивидуальному предпринимателю на праве собственности может производится без применения ККТ (Основание - п. 2 ст. 2 54-ФЗ).

2. ИП без наемных сотрудников, оказывающих услуги (в Вашем случае - это сдача "чужих" квартир в субаренду), могут воспользоваться отсрочкой применения онлайн-касс до 1 июля 2021 года.

Добрый день. ИП занимаемся сдачей в аренду своего жилья, а также субарендой по сдаче квартир... Но без наёмных работников. Нам нужна ККМ? Или освобождены до 2021 г.?

Елена,

1. Если квартиры, которые сдаются в аренду, в собственности ИП, который их сдает, то он может не применять ККТ вообще.

2. Если ИП без наемных сотрудников сдает чужие квартиры в аренду (субаренда), т.е. оказывает услуги, то может воспользоваться отсрочкой применения ККТ до июля 2021 года.

ИП без сотрудников, сдаем в субаренду квартиры посуточно. Нам необходим ККТ с 01.07.2019?

Максим,

да, в Вашем случае нужна онлайн-касса с 1.07.2019.

Если Вы продаете табачные изделия, то должны зарегистрироваться в системе маркировки Честный знак (подробнее в ЭТОЙ СТАТЬЕ).

Виктория,

если ИП без наемных работников оказывает услуги, то он освобожден от применения онлайн-касс до июля 2021 года.

При наличии наемных работников, оформленных официально, отсрочки нет.

Сергей,

даже если Вы ИП без наемных сотрудников, с большой степенью вероятности можно предположить, что товары, которые Вы продаете в своем магазине, не Вашего собственного производства, поэтому отсрочка применения ККТ до июля 2021 года на Вас не распространяется.

Доброго времени суток! Открыто ип (код оквед соответствует) катание на лошадях, пони, верблюде. Катаем в местном парке и по праздникам в соседних городах. Нужна ли ккт? Часто в катаниях помогают волонтёры

Здравствуйте. Подскажите. У меня комиссионный магазин техники и посуды. Действует ли отсрочка по онлайн кассе до 2021 года?

Подскажите, у нас ИП на ЕНВД, без наемных сотрудников, магазин продукты, нужна ли нам онлайн касса, и обязательна ли регистрация в системе честный знак при продаже табака

Максим,

для ИП без наемных работников, оказывающих любые услуги, предусмотрена отсрочка применения кассовой техники нового образца до июля 2021 года.

Если в Вашем салоне красоты нет продажи каких то сопутствующих товаров (парфюмерии, косметики, тапочек, полотенец и т.д.), то можете воспользоваться данной отсрочкой.

А если у представителей ФНС возникнут вопросы чем и на основании чего занимаются в Вашем салоне "3 человека = все свои", то будьте готовы на них доходчиво и аргументировано ответить! ;-)

Здравствуйте, подскажите пожалуйста если салон красоты и нет работников по найму, все свои как говорится, работают 3 человека, ИП на упрощенке, попадаем под отсрочку ?

Наталья,

1. Если Вы оказываете услуги только юридическим лицам и ИП, а оплату при этом принимаете по договору на расчетный счет (т.е не используете наличный расчет и эквайринг), то в этом случае можете вообще не использовать контрольно-кассовую технику согласно п. 9 ст. 2 54-ФЗ.

2. В противном случае у Вас есть возможность воспользоваться отсрочкой применения ККТ до июля 2021 года.

Добрый день! Я ИП на упрощенке, наемных работников нет, оказываю бухгалтерские услуги юридическим лицам и ИП. Т.е. я могу не использовать ККТ до 2021 года?

Игорь,

насмешили :-) Судя по Вашей логике все гипермаркеты тоже оказывают за деньги посреднические услуги по передаче товаров от оптовиков обычным розничным покупателям? ;-)

Посмотрите определение услуги для целей налогообложения (приведено в статье) - услугу нельзя "потрогать, измерить, переместить ...", а товар можно.

Покупатель что покупает в Вашем комиссионном магазине? Правильно - товар. И этот товар не собственного производства. Соответственно, осуществляя продажу товаров не собственного производства, на отсрочку применения онлайн-кассы до июля 2021 года Вы не можете претендовать (даже при условии, что Вы - ИП без наемных сотрудников).

Добрый день, подскажите пожалуйста, комиссионный магазин, продажа б/у техники, по сути услуга - помощь в продаже населению, могу ли я рассчитывать на отсрочку покупки онлайн-кассы?

Светлана,

скорее всего в настоящий момент Вы используете ККТ старого типа без передачи фискальных данных в ФНС (через оператора фискальных данных). Если продолжите использовать после 1 июля 2019 года эту же ККМ старого образца, то это можно будет считать как работу без ККТ, т.к. новые кассовые аппараты (онлайн-кассы) должны соответствовать требованиям 54-ФЗ (ККМ должна быть в РЕЕСТРЕ ККТ, данные должны передаваться в ФНС онлайн (через операторов ОФД), кассовый чек должен содержать определенные обязательные реквизиты).

Считаем, что:

1. Если Вы продаете продукцию фаст-фуда исключительно собственного производства, то можете воспользоваться отсрочкой до 01 июля 2021 года.

2. Если дополнительно продаете сопутствующие товары не собственного производства, то придется применять онлайн-кассу с 1 июля 2019 года.

Добрый день. Я еще раз задам вопрос. Киоск по продаже фаст фуда. У меня и сейчас стоит ККТ . И я выдаю кассовые чеки. А вопрос установки онлай кассы обязателен? Из за напитков? Или все таки ККТ есть И ЭТО ДОСТАТОЧНО? и у меня отсрочка до 2021 года ? тк нет наемных работников, ЕНВД и собственное производство. А напитки добавочная стоимость не менее 30 %. Заранее спасибо.

Спасибо огромное, ясно и понятно, ничего лишнего.

Дмитрий,

в Вашем случае следует быть очень внимательным!

1. Если Вы оказываете "чистые" услуги по ремонту компьютерной техники и периферии (когда необходимые запчасти для ремонта заказчик покупает у третьих лиц самостоятельно) - то в этом случае у Вас есть право на отсрочку применения онлайн-кассы до 01.07.2021. Если помимо оказания услуг по ремонту Вы дополнительно продаете комплектующие и это выделяется в документах отдельной строкой (как продажа товаров), то в этом случае придется применять кассовую технику.

2. Те, кто имеет право на отсрочку применения ККТ до 1 июля 2021 года, могут: а) вообще ничего не выдавать вместо кассового чека или б) самостоятельно определять вид документов, которые будут выдаваться клиентам (БСО старого образца или другие).

Добрый день, подскажите, 1. ИП без работников код деятельности 95.11 "Ремонт компьютеров и периферийного компьютерного оборудования" попадает под условия отсрочки до 2021 года? И если попадает, то: 2. Я так понял я могу выдавать БСО после 1 июля 2019 г. на бумажных носителя, как и выдавал. За наличный расчет - товарный чек, по безналу (с/ф, товарную накладную , акт выполненных работ)

Юлия,

все ИП без наемных работников, выполняющие работы и предоставляющие услуги, имеют право на отсрочку применения онлайн-касс до 01 июля 2021 года.

Подскажите. попадает под отсрочку выполнение ремонтных, покрасочных работ? ИП без наемных сотрудников. Заранее спасибо

Светлана,

"... продает дополнительно еще сопутствующие товары напитки — вода, сок, ..." - они же не собственное производства?

В таком случае придется применять ККТ и выдавать кассовые чеки.

добрый день. Киоск по продаже собственного производства -хот догов и шавермы без наемных работников , продает дополнительно еще сопутствующие товары те напитки - вода, сок, поподает под отсрочку или нет?

Сергей,

посмотрите определения услуги и товара для целей налогообложения, которые даются Налоговым кодексом (приведены в статье).

Мы считаем, что продажу сахарной ваты следует относить к продаже товара, так как Вы не оказываете сопутствующих услуг как таковых (например, организация посадочных мест для приема пищи, принести-унести-убрать-накрыть и т.д.).

Если Вы сами производите сахарную вату (а не покупаете / заказываете на стороне), то полагаем, что её можно отнести к изделиям собственного производства.

В случае продажи сахарной ваты, это подпадает как предоставление услуги или же продажа товара собственного производства?

Виктория, самое главное - одновременно соблюсти условия: ИП без работников + реализация товаров СОБСТВЕННОГО производства. В таком случае можете воспользоваться отсрочкой применения ККТ до 01.0.2021 года. О проблемах с неопределенностью в вопросе - что можно отнести к товарам собственного производства, а что ими не считается мы уже указали в статье. Сложно сказать какие дополнительные документы помогут в этом вопросе. Например, если Вы торгуете изделиями под своей торговой маркой (которая зарегистрирована в установленном порядке), то свидетельство о регистрации прав на такую торговую марку, оформленное на Вас, будет дополнительным аргументом продаваемые Вами товары признать как изделия собственного производства (при условии, что не оформляли никаких договоров на пошив таких изделий на стороне).

Добрый день . Я ИП . Занимаюсь пошивом и продажей на рынке ( магазинчик 16,5м) - свадебных вечерних и детских платьев . Производство полностью своё - на дому, без наёмных работников. Могу ли я воспользоваться отсрочкой применения ККТ до 01 июля 2021 года? И нужно ли мне брать какие-то дополнительные документы к патенту-если налоговая придёт проверять кассы.

Мария,

если в Вашем случае выполняются условия ИП без работников и оказание услуг, то у Вас есть право на отсрочку применения ККТ до июля 2021 года.

Добрый день! Я ИП без работников, но на подмогах муж и брат, у которых есть основная занятость на других предприятиях. Предоставляю услуги бани и экскурсии на квадроциклах. На собственной территории, на собственных квадроциклах. Формально- ИП без работников, оказываю услуги. Имею ли я право на отсрочку по онлайн кассам? Спасибо.

Василий,

необходимо учитывать специфику деятельности в Вашем конкретном случае:

если сможете доказать контролирующим органам (если у них возникнут такие вопросы), что Вы самостоятельно (как ИП без наемных работников) оказываете услуги общественного питания (сами готовите, сами обслуживаете, сами моете посуду и т.д.) - в этом случае можете рассчитывать на отсрочку применения ККТ до 1 июля 2021 года;

если же Ваша деятельность скорее представляет собой торговую точку (розничная торговля), в которой Вы перепродаете выпечку и другие продовольственные товары не собственного производства, дополнительно предлагая кофе (типа "Кофе с собой"), то в этом случае не сможете воспользоваться отсрочкой.

Если у Вас есть сомнения по данному вопросу, рекомендуем сделать соответствующий официальный запрос в ИФНС, как можно подробнее описав специфику и условия своей деятельности - и далее действовать в соответствии с полученным официальным ответом от ФНС.

Добрый день, подскажите кофейня( приготовление кофе, сэндвичей) в которой я работаю сам( без наемных сотрудников) попадает под условия моратория?

Оксана,

да, попадает - т.к. выполнены все условия для этого: ИП не имеет наемных работников + оказывает услуги.

Добрый день. Оказание услуг по предоставлению в аренду спортинвентаря (ИП без наемных сотрудников) подпадает под условия отсрочки?

Павел,

все зависит от дополнительных условий.

Если Вы работаете самостоятельно как ИП без наемных работников (например, путем установки аппарата по производству сахарной ваты в парке отдыха и продажи её посетителям) - то в этом случае можете воспользоваться отсрочкой применения ККТ до 01 июля 2021 года.

Если у Вас производство с наемными сотрудниками (ИП или юрлицо), то права на отсрочку у Вас нет.

Подскажите, производство и продажа сахарной ваты попадает под условия отсрочки? Если да, то не могли бы подсказать правильный код ОКВЭД. Спасибо