Обязательные и дополнительные реквизиты чека онлайн-кассы для организаций и ИП

Применение онлайн-касс строго регламентируется законом — в том числе и в части установления правил формирования кассовых чеков на таких устройствах. Ознакомимся с этими правилами подробнее — выясним как и чем определяются обязательные реквизиты кассового чека, а также какую дополнительную информацию можно на нем размещать.

В чем отличительные особенности чека онлайн-кассы?

Со вступлением в силу поправок в Закон № 54-ФЗ, по которым организации и ИП стали обязаны применять онлайн-кассы, появились новые технические стандарты, определяющие свойства кассовых чеков. По Закону № 54-ФЗ в действующей редакции эти чеки бывают:

- обычными бумажными (которые выдаются покупателю во всех случаях — за исключением покупок в интернет-магазине при оплате на сайте);

- электронными (которые направляются покупателю на телефон или e-mail по запросу, а в случае продажи товара онлайн — обязательно).

Отметим, что это самые общие правила выдачи бумажного и электронного чека. На практике они могут быть гораздо сложнее: порядок обращения чеков зависит от содержания торговых правоотношений в каждом конкретном случае.

Очень важно не просто выдать покупателю чек в нужном виде в требуемых случаях, но и обеспечить присутствие на кассовом чеке (как бумажном, так и электронном) все обязательные реквизиты.

Рассмотрим то, каковы правила определения состава таких сведений.

Какие обязательные реквизиты должен содержать чек онлайн-кассы

ВАЖНО: В Минюсте зарегистрирован новый приказ Федеральной налоговой службы от 14.09.2020 № ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (), который вносит изменения в ФФД и реквизиты кассовых чеков. При этом отменяется приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ и все приказы, вносившие в него изменения.

Новый приказ вносит некоторые поправки для ФФД 1.05 и 1.1, а также содержит описание нового формата ФФД 1.2 для продажи маркированных товаров.

Продавцы товаров, которые подлежат обязательной маркировке, должны перейти на формат фискальных данных 1.2 не позднее 6 августа 2021 года. Для этого им придется обновить прошивку онлайн-кассы и использовать фискальный накопитель, который поддерживает ФФД 1.2 и внесен в реестр ФН ФНС.

Есть два основных нормативных акта, которые устанавливают перечни обязательных реквизитов кассового чека. Во многом они дублируют друг друга, но содержащиеся в них нормы не конкурируют между собой и, более того, совпадают не полностью. И потому, изучив один нормативный акт, следует рассмотреть положения и второго. Речь идет о таких источниках норм как:

- Закон № 54-ФЗ ();

- Приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ ().

Можно отметить, что Закон № 54-ФЗ устанавливает общие требования к обязательным реквизитам кассового чека, а указанный ведомственный приказ — определяет порядок их отражения в составе чека на практике в соответствии с действующими форматами фискальных документов.

В соответствии с постановлением Правительства РФ от 16.04.2020 № 521 (скачать в формате PDF) с 20 апреля 2020 года кассовые чеки (БСО) должны содержать еще один обязательный реквизит — «код товара».

Новый дополнительный реквизит «код товара» применяется при продаже товаров, которые относятся к средствам индивидуальной защиты:

- лицевые маски;

- хирургические респираторы;

- респираторы общего применения;

- назальные и иные спреи, предназначенные для защиты от загрязненного воздуха; различные виды перчаток, в том числе смотровые и хирургические;

- гигиенические комбинезоны;

- наборы гигиенической одежды.

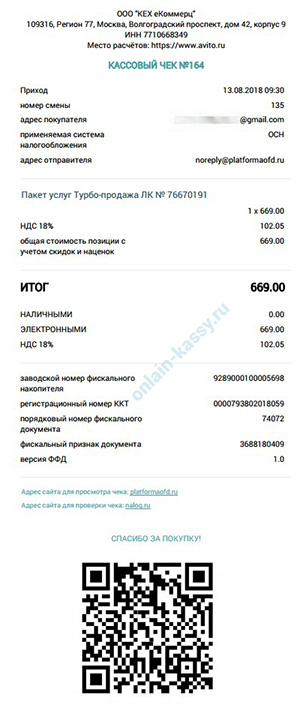

Обязательные реквизиты кассового чека перечислены в пункте 1 статьи 4.7 Закона № 54-ФЗ:

«1. Кассовый чек и бланк строгой отчетности содержат, за исключением случаев, установленных настоящим Федеральным законом, следующие обязательные реквизиты:

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

Примечание: до 01.02.2021 индивидуальные предприниматели (кроме реализующих подакцизные товары), применяющие ПСН, УСН, ЕНВД, ЕСХН могут не указывать в кассовых чеках и БСО наименование товара (работы, услуги) и его количество (ФЗ от 03.07.2016 N 290-ФЗ).

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

Следует иметь в виду, что указанные обязательные реквизиты — одинаковы как для бумажных, так и для электронных чеков.

В свою очередь, порядок их применения по приказу № ММВ-7-20/229@ зависит именно от типа кассовых чеков (и от многих других факторов). Об этом — далее.

Какие реквизиты кассового чека устанавливаются форматом фискальных документов

Указанный нормативный акт, устанавливающий ФФД и порядок их применения (один из аспектов которого — регламентация отражения реквизитов на кассовом чеке) — огромный по объему и очень сложный по структуре. Предназначен он скорее для технических специалистов, отвечающих за настройку и обеспечение работоспособности онлайн-касс, чем для рядовых пользователей ККТ. Вместе с тем, полезно будет ознакомиться с ключевыми принципами прочтения и применения тех правил, которые определены в форматах фискальных документов.

Дополнительную информацию о форматах фискальных документов можно посмотреть в ЭТОЙ СТАТЬЕ.

Если перед нами стоит задача — определить, какие реквизиты должны быть на кассовом чеке нашего предприятия, то нам понадобится иметь под рукой:

1. Таблицу 3 в приложении № 2 к приказу № ММВ-7-20/229@.

| Номер пункта | Номер версии ФФД | Значения атрибута «Обяз.» |

| Примечание: пункт 1 таблицы 3 приложения N 2 утрачивает силу с 1 января 2019 года. | ||

| 1 | 1.0 | 1 — реквизит должен быть в составе ФД в формате, предусмотренном настоящими форматами;

2 — реквизит должен быть в составе ФД в случаях, указанных в примечании к указанному реквизиту. Реквизит может не включаться в состав ФД в иных случаях. В случае включения реквизита в состав ФД его рекомендуется включать в формате, предусмотренном настоящими форматами; 3, 5 — реквизит рекомендуется включать в состав ФД. В случае включения реквизита в состав ФД его рекомендуется включать в формате, предусмотренном настоящими форматами; 4, 6 — реквизит рекомендуется включать в состав ФД в случаях, указанных в примечании к указанному реквизиту. В случае включения реквизита в состав ФД его рекомендуется включать в формате, предусмотренном настоящими форматами; 7 — реквизит может не включаться в состав ФД. В случае включения реквизита в состав ФД его рекомендуется включать в формате, предусмотренном настоящими форматами |

| 2 | 1.05 | 1, 3 — реквизит должен быть в составе ФД в формате, предусмотренном настоящими форматами;

2, 4 — реквизит должен быть в составе ФД в формате, предусмотренном настоящими форматами, в случаях, указанных в примечании к указанному реквизиту. Реквизит может не включаться в состав ФД в иных случаях; 5 — реквизит рекомендуется включать в состав ФД в формате, предусмотренном настоящими форматами; 6 — реквизит рекомендуется включать в состав ФД в формате, предусмотренном настоящими форматами, в случаях, указанных в примечании. В случае включения реквизита в состав ФД его формат должен соответствовать формату, предусмотренному настоящими Форматами; 7 — реквизит может не включаться в состав ФД. В случае включения реквизита в состав ФД его формат должен соответствовать формату, предусмотренному настоящими форматами |

| 3 | 1.1 | 1, 3, 5 — реквизит должен быть в составе ФД в формате, предусмотренном настоящими форматами;

2, 4, 6 — реквизит должен быть в составе ФД в формате, предусмотренном настоящими форматами, в случаях, указанных в примечании к указанному реквизиту. Реквизит может не включаться в состав ФД в иных случаях; 7 — реквизит может не включаться в состав ФД. В случае включения реквизита в состав ФД его формат должен соответствовать формату, предусмотренному настоящими форматами |

В ней содержатся правила ключевого атрибута ФФД — он звучит как «Обяз.». То есть — атрибута, определяющего то, обязательно ли включение того или иного реквизита, предусмотренного ФФД, в состав кассового чека того или иного типа.

Правила, отраженные в таблице 3, действуют в «привязке» к конкретной версии ФФД. Всего таких версий установлено 3, и в каждой из них правила применения атрибута «Обяз.» могут быть очень разными.

Так, если онлайн-касса настроена на формирование чеков по ФФД 1.0 (данный формат применяется до конца 2018 года), то зависимости будут следующими:

- если атрибут «Обяз.» по ФФД равен 1, то реквизит обязательно включать в кассовый чек;

- если атрибут равен 2 — включать только в случаях, отраженных в примечаниях к соответствующему реквизиту;

- если атрибут равен 3 или 5 — включать рекомендуется;

- если атрибут равен 4 или 6 — включать рекомендуется в случаях, отраженных в примечаниях;

- если атрибут равен 7 — можно не включать реквизит в чек.

Для сравнения, в случае с применением ФФД 1.05 (формат пока не имеет ограничений по сроку применения) правила будут следующими:

- если атрибут равен 1 или 3 — реквизит обязательно включать в чек;

- если атрибут равен 2 или 4 — реквизит нужно включать, если это предусмотрено в примечаниях;

- если атрибут равен 5 — реквизит рекомендуется включать в чек;

- если атрибут равен 6 — реквизит рекомендуется включать в чек, если это предусмотрено в примечаниях;

- если атрибут равен 7 — реквизит можно не включать в чек.

2. Таблицу 19 приложения № 2.

| Наименование реквизита | Тег | Обяз. | Форм. | Повт. | Хран. | ФП | N прим. |

| наименование документа | 1000 | 1 | П | Нет | — | — | — |

| код формы ФД | — | 1 | Э | Нет | 5л | 1, 4, 5 | 17 |

| номер версии ФФД | 1209 | 3 | Э | Нет | 30д | 4 | — |

| наименование пользователя | 1048 | П-1, Э-7 | ПЭ | Нет | 30д | 4 | — |

| ИНН пользователя | 1018 | П-1, Э-7 | ПЭ | Нет | 30д | 4 | — |

| покупатель (клиент) | 1227 | 7 | ПЭ | Нет | 30д | 4 | 19 |

| ИНН покупателя (клиента) | 1228 | 6 | ПЭ | Нет | 30д | 4 | 19 |

| номер чека за смену | 1042 | 1 | ПЭ | Нет | 30д | 4 | — |

| дата, время | 1012 | 1 | ПЭ | Нет | 5л | 1, 4, 5 | 17 |

| номер смены | 1038 | 1 | ПЭ | Нет | 30д | 4 | — |

| признак расчета | 1054 | 1 | ПЭ | Нет | 5л | 1, 4, 5 | 13, 17 |

| применяемая система налогообложения | 1055 | П-7, Э-1 | ПЭ | Нет | 30д | 4 | — |

| кассир | 1021 | 2 | ПЭ | Нет | 30д | 4 | 3, 18 |

| ИНН кассира | 1203 | 7 | Э | Нет | 30д | 4 | 18 |

| регистрационный номер ККТ | 1037 | 1 | ПЭ | Нет | 30д | 4 | — |

| номер автомата | 1036 | 2 | ПЭ | Нет | 30д | 4 | 4, 10 |

| адрес расчетов | 1009 | П-1, Э-2 | ПЭ | Нет | 30д | 4 | 10 |

| место расчетов | 1187 | П-3, Э-4 | ПЭ | Нет | 30д | 4 | 10 |

| телефон или электронный адрес покупателя | 1008 | 2 | ПЭ | Нет | 30д | 4 | 7, 9, 20 |

| предмет расчета | 1059 | 1 | ПЭ | Да | См. таблицу 20 | См. таблицу 20 | 15 |

| сумма расчета, указанного в чеке (БСО) | 1020 | 1 | ПЭ | Нет | 5л | 1, 4, 5 | 5, 17 |

| сумма по чеку (БСО) наличными | 1031 | П-2, Э-1 | ПЭ | Нет | 30д (5л) | 4, 5 | 1, 16 |

| сумма по чеку (БСО) электронными | 1081 | П-2, Э-1 | ПЭ | Нет | 30д (5л) | 4, 5 | 1, 16 |

| сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей) | 1215 | П-4, Э-3 | ПЭ | Нет | 30д (5л) | 4, 5 | 1, 16 |

| сумма по чеку (БСО) постоплатой (в кредит) | 1216 | П-4, Э-3 | ПЭ | Нет | 30д (5л) | 4, 5 | 1, 16 |

| сумма по чеку (БСО) встречным предоставлением | 1217 | П-4, Э-3 | ПЭ | Нет | 30д (5л) | 4, 5 | 1, 16 |

| сумма НДС чека по ставке 18% | 1102 | 2 | ПЭ | Нет | 30д (5л) | 4, 5 | 6, 16 |

| сумма НДС чека по ставке 10% | 1103 | 2 | ПЭ | Нет | 30д (5л) | 4, 5 | 6, 16 |

| сумма расчета по чеку с НДС по ставке 0% | 1104 | 2 | ПЭ | Нет | 30д (5л) | 4, 5 | 6, 16 |

| сумма расчета по чеку без НДС | 1105 | 2 | ПЭ | Нет | 30д (5л) | 4, 5 | 6, 16 |

| сумма НДС чека по расч. ставке 18/118 | 1106 | 2 | ПЭ | Нет | 30д (5л) | 4, 5 | 6, 16 |

| сумма НДС чека по расч. ставке 10/110 | 1107 | 2 | ПЭ | Нет | 30д (5л) | 4, 5 | 6, 16 |

| признак ККТ для расчетов только в Интернет | 1108 | 6 | ПЭ | Нет | 30д | 4 | 8 |

| адрес электронной почты отправителя чека | 1117 | 4 | ПЭ | Нет | 30д | 4 | 7, 9, 10, 20 |

| признак агента | 1057 | 4 | ПЭ | Нет | 30д | 4 | 2 |

| телефон оператора перевода | 1075 | 2 | ПЭ | Да | 30д | 4 | 2 |

| операция платежного агента | 1044 | 2 | ПЭ | Нет | 30д | 4 | 2 |

| телефон платежного агента | 1073 | 2 | ПЭ | Да | 30д | 4 | 2 |

| телефон оператора по приему платежей | 1074 | 2 | ПЭ | Да | 30д | 4 | 2 |

| наименование оператора перевода | 1026 | 2 | ПЭ | Нет | 30д | 4 | 2 |

| адрес оператора перевода | 1005 | 2 | ПЭ | Нет | 30д | 4 | 2 |

| ИНН оператора перевода | 1016 | 2 | ПЭ | Нет | 30д | 4 | 2 |

| телефон поставщика | 1171 | 4 | ПЭ | Да | 30д | 4 | 2 |

| адрес сайта ФНС | 1060 | П-2, Э-4 | ПЭ | Нет | 30д | 4 | 10 |

| дополнительный реквизит чека (БСО) | 1192 | 7 | ПЭ | Нет | 30д (5л) | 4, 5 | 11, 16, 17 |

| дополнительный реквизит пользователя | 1084 | 7 | ПЭ | Нет | 30д | 4 | 12 |

| номер ФД | 1040 | 1 | ПЭ | Нет | 5л | 1, 4, 5 | 17 |

| номер ФН | 1041 | 1 | ПЭ | Нет | 5л | 1, 4, 5 | 17 |

| ФПД (1) | 1077 | 1 | ПЭ | Нет | 5л | 4, 5 | — |

| ФПС (4) | — | 1 | Э | Нет | 30д | — | |

| ФПА (5) | — | 6 | Э | Нет | 5л | — | 17 |

| QR-код | 1196 | 1 | П | Нет | — | — | 14 |

Таблица 19 содержит полный теоретический перечень реквизитов кассового чека (столбец «Наименование реквизита»). Из них нужно выбрать те, которые должны фиксироваться в чеке обязательно. В этих целях в таблице приведены конкретные значения атрибута «Обяз.» применительно, собственно, к реквизитам кассового чека.

В таблице также есть примечательный столбец «Форм.», в котором отражается конкретный формат чека — печатный (показывается буквой П) и электронный (показывается буквой Э), в отношении которого применяются правила отображения реквизита. Если в столбце «Форм.» указано сочетание ПЭ, то это означает, что правила применяются к обоим типам чеков одновременно.

При этом, в некоторых случаях буквы, обозначающие тип чека, включаются и в столбец «Обяз.» и показывают обязательность применения реквизита только по определенному типу чека — печатному или электронному.

С 1 июля 2019 года при расчетах между организациями и (или) ИП, оплата по которым производилась наличными или по карте, должен формироваться кассовый чек, содержащий обязательные реквизиты «покупатель (клиент)» (тег 1227) и «ИНН покупателя (клиента)» (тег 1228). Подробнее об этом читайте в ЭТОЙ СТАТЬЕ.

Остальные столбцы Таблицы 19 нам, в принципе, не интересны — они уже для технических специалистов.

Имея в распоряжение Таблицы 3 и 19 приложения № 2, мы можем легко определить — обязательно ли включать тот или иной реквизит в кассовый чек — бумажный или электронный, на нашем предприятии.

Например, нас интересует — обязательно ли включение в кассовый чек ИНН кассира (он включен в перечень теоретических реквизитов по столбцу «Наименование реквизита» в Таблице 19). Что делать?

Прежде всего, нам нужно узнать, какой ФФД использует онлайн-касса. Спросить об этом лучше как раз у технических специалистов — обычно решение вопроса занимает минуты. Условимся, что наши кассы работают на ФФД 1.05.

Далее смотрим значение атрибута по столбцу «Обяз.» напротив реквизита «ИНН кассира» в таблице 19. Мы видим, что он имеет значение 7 — и это значит (в соответствии с таблицей 3 — если говорить о ФФД 1.05), что указание соответствующего реквизита в чеке необязательно, но возможно по желанию владельца онлайн-кассы.

Кроме того, в таблице 19 мы смотрим соседний столбец «Форм.» и видим там букву Э, и это значит, что правила установлены только для электронного чека. В состав печатного чека реквизит «ИНН кассира» включать не нужно.

Возьмем какой-нибудь «очевидный» реквизит — пусть это будет «Сумма расчета». Атрибут «Обяз.» по этому реквизиту имеет значение 1, значит реквизит обязателен по ФФД 1.05. В столбце «Форм.» указано ПЭ, и это означает, что правило установлено и для печатных и для электронных чеков.

В Таблице 19 есть примечательный реквизит «Дополнительный реквизит чека». Атрибут «Обяз.» по нему имеет значение 7 (то есть, можно применять или не применять на усмотрение пользователя), правило применимо как к печатному, так и к электронному чеку. Данный реквизит официально дает пользователю онлайн-кассы возможность включить в состав чека те или иные дополнительные сведения.

Ими могут быть, к примеру:

- адрес сайта магазина;

- рекламное сообщение;

- персональное приветствие покупателю.

Маленький нюанс: максимальная длина реквизита, о котором идет речь, в соответствии с форматами составляет 16 знаков. Если для требуемого сообщения нужно больше места, то магазину имеет смысл разместить на кассовом чеке информацию «вне реквизитов» — то есть, просто напечатав ее на свободном месте. Это возможно исходя из нормы, которая содержится в пункте 7 статьи 4.1 Закона № 54-ФЗ. Там сказано, что чек может быть дополнен иными, не предусмотренными федеральным законом реквизитами, с учетом специфики сферы деятельности торгового предприятия.

Сведения «вне реквизитов» могут быть, в принципе, любыми. Это может быть необязательно текст — вполне возможно размещение, к примеру, логотипа магазина или более детализированных сведений о рекламной акции. Важно при этом, чтобы «обязательные» реквизиты были хорошо видны на чеке.

Важно не путать понятие «Дополнительный реквизит» в контексте Таблицы 19 (и пункта 7 статьи 4.7 Закона № 54-ФЗ) и термин «Дополнительные реквизиты фискальных документов», приведенный в приложении № 1 к приказу № ММВ-7-20/229@. В данном случае речь идет об обязательных реквизитах тех фискальных документов, которые формируются на онлайн-кассе наряду с обычными кассовыми чеками — например, это могут быть чеки коррекции, отчеты об открытии и закрытии смены.

К слову, установленные для таких документов требования по ФФД также важно соблюдать. Перечни реквизитов для конкретных типов ФФД также могут быть определены «табличным способом» (например, реквизиты по чеку коррекции приведены в Таблице 30 приложения № 2 к приказу) — по аналогии с правилами, рассмотренными нами выше в отношении определения перечня реквизитов по обычному чеку.

В предусмотренных законом случаях предприятие вправе применять реквизиты в сокращенном перечне — ознакомимся с такими случаями подробнее.

Кто применяет сокращенный перечень реквизитов

В пункте 2 статьи 4.1 закона содержится примечательная норма — о том, что реквизиты, предусмотренные абзацами 16-18 пункта 1, могут не отражаться на чеках в случаях, указанных в пункте 7 статьи 2 закона (то есть, предприятиями, осуществляющими продажу в отдаленных от сетей связи местностях и применяющими онлайн-кассу в режиме без передачи данных).

Данное правило вполне логично, поскольку в абзацах 16-18 отражаются:

- адрес сайта хозяйствующего субъекта;

- e-mail покупателя, который он сообщил продавцу для получения электронного чека

- e-mail хозяйствующего субъекта.

Очевидно, в случае применения онлайн-кассы в режиме без передачи данных задействование указанных реквизитов не имеет смысла.

В пункте 17 статьи 7 Закона № 290-ФЗ сказано, что хозяйствующие субъекты на спецрежимах — УСН, ПСН, ЕНВД, ЕСХН, вправе до 1 февраля 2021 года не включать в кассовый чек реквизит, указанный в абзаце 9 пункта 1 статьи 4.7 закона. По данному реквизиту отражаются наименование и количество товаров, оплачиваемых на кассе.

В приказе ММВ-7-20/229@ реквизиту по абзацу 9 пункта 1 статьи 4.7 Закона № 54-ФЗ, в целом соответствует реквизит «Предмет расчета». Его отличительная особенность в том, что он, фактически, представляет собой комбинацию из более чем десятка разных реквизитов. Их перечень приведен в Таблице 20 приложения № 2 к приказу. То, какие именно «подреквизиты» в соответствии с данной таблицей применять — определяем знакомым нам способом, читая столбцы «Обяз.» и «Форм.» напротив каждого из них.

Так, стоимости каждого товара соответствует подреквизит «Цена за единицу предмета», количеству товаров — подреквизит «Количество предмет расчета» в Таблице 20. Значение атрибута «Обяз.» по каждому из них — 2. Это значит (при применении любой версии ФФД), что реквизит применяется, только если это отражено в примечаниях к нему.

Примечания по указанным подреквизитам приведены чуть ниже Таблицы 20. Там, фактически, продублирована норма по Закону № 290-ФЗ о том, что предприятия на спецрежимах вправе не указывать реквизит до 01.02.2021 года.

Таким образом, право для «спецрежимников» не указывать в чеке перечень товаров установлено сразу в двух нормативных актах.

Какие бывают программы для онлайн-кассы и как они классифицируются.

Какие бывают программы для онлайн-кассы и как они классифицируются.

В какой момент выдавать кассовый чек при оплате физлицом товара или услуги на расчетный счет.

Какие виды предпринимательской деятельности освобождаются от применения КТТ https://onlain-kassy.ru/normativ/kom/kto-osvobozhden-ot-onlajn-kassy.html временно или бессрочно.

Видео — обязательно ли в чеке онлайн-кассы указывать наименование товара при торговле пивом магазину ИП на ЕНВД:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.