Новые обязательные реквизиты кассового чека «покупатель (клиент)» (тег 1227) и «ИНН покупателя (клиента)» (тег 1228) при расчетах между организациями и (или) ИП

Кассовый чек или БСО, формируемые на онлайн-кассе, должны иметь соответствующие законодательству реквизиты. С 1 июля 2019 года их перечни дополнятся новыми пунктами и должны содержать реквизиты кассового чека «покупатель (клиент)» (тег 1227) и «ИНН покупателя (клиента)» (тег 1228) при расчетах между организациями и (или) ИП. Ознакомимся с ними (и с порядком действий владельца ККТ, что обусловлены необходимостью реагирования на нововведения) подробнее.

Новые реквизиты в кассовом чеке (тег 1227, 1228) если покупатель (клиент) организация или ИП

В соответствии с подп. «д» п. 15 ст. 1 Закона от 03.07.2018 № 192-ФЗ () в положениях ст. 4.7 Закона № 54-ФЗ () появится новый пункт 6.1:

«6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

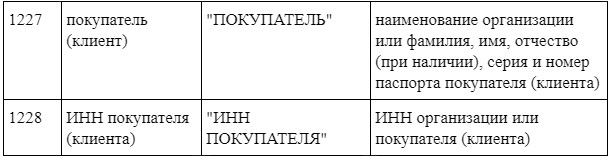

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).»

в соответствии с которым в кассовом чеке (БСО), что формируется при расчетах между хозяйствующими субъектами (ИП, юрлицами) с помощью наличных или по карте, обязательно должны быть отражены следующие реквизиты (наряду с теми, что предусмотрены п. 1 ст. 4.7):

- наименование покупателя или клиента (ФИО ИП);

- ИНН покупателя или клиента;

- данные о стране происхождения реализованного товара;

- величина акциза (по подакцизному товару);

- номер таможенной декларации (если она применяется в правоотношениях между покупателем и продавцом).

Указанные положения подп. «д» вступают в силу (как и, соответственно, новая редакция Закона № 54-ФЗ) с 1 июля 2019 года.

В соответствии с форматами фискальных документов, утвержденными приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ () первые два реквизита включаются в состав чека с помощью тегов 1227 (наименование покупателя или клиента) и 1228 (ИНН покупателя или клиента).

С одной стороны, установленная форматами степень обязательности применения указанных тегов — 7 (Таблица 3 ФФД). То есть — они, исходя из логики ФФД, необязательны. С другой стороны, юридическая сила федерального закона (в данном случае, Закона № 54-ФЗ), и это общеизвестный факт, выше нормативного акта от отдельного органа власти (в данном случае, приказа № ММВ-7-20/229@). Поэтому, в первую очередь должны применяться нормы Закона.

Как следствие — включение реквизитов с тегами 1227 и 1228 в состав кассового чека с 1 июля 2019 года обязательно. Для продавца, использующего ККТ — обязательно, таким образом, применение контрольно-кассовой техники, обеспечивающей включение в чеки данных реквизитов.

Как обеспечить включение новых реквизитов (теги 1227, 1228) в чеки онлайн-кассы

Способов два:

- обратиться к поставщику (производителю) ККМ с просьбой разъяснить порядок обновления прошивки имеющейся онлайн-кассы — так, чтобы она оказалась в установленные сроки приспособленной к печати правильных чеков (с реквизитами по тегам);

- купить новую онлайн-кассу — которая изначально приспособлена к печати правильных чеков.

Порядок действий в первом случае определяется с учетом политики конкретного поставщика. На практике доработка онлайн-касс, как правило, не предполагает существенных сложностей и больших издержек — поскольку речь пойдет об обновлении лишь программной их части (которые сами по себе в технических целях могут производиться регулярно — без привязки в нововведениям в законодательстве). Тем не менее, пользователю имеет смысл узнать — будут ли те или иные дополнительные расходы, и при необходимости предварительно заложить их в бюджет предприятия (особенно, если онлайн-касс используется много).

Собственно, о каких расчетах идет речь? Зачем вообще ККМ во взаимоотношениях между хозяйствующими субъектами?

В самом общем случае расчеты между хозяйствующими субъектами, действительно, осуществляются по безналу (и применять ККМ не нужно). Но иногда к продавцу приходит представитель хозяйствующего субъекта и рассчитывается наличными (либо по карте). Это возможно если, например, расчетный счет временно заблокирован, а рассчитаться сторонам нужно срочно. В этом сценарии ККМ подлежит применению (п. 9 ст. 2 Закона № 54-ФЗ).

Если среди ваших покупателей (клиентов) помимо обычных физических лиц есть организации и ИП, которые производят оплату наличными или по карте, то обязательно проверьте — позволяет ли ваша ККТ и товароучетное ПО отображать теги 1227, 1228 в кассовом чеке.

По подсчетам отдельных экспертов, процент подобных транзакций — расчетов между ИП и юрлицами через ККМ, не превышает 0,2% от общего объема расчетов через онлайн-кассы. Поэтому, в различных публикациях со стороны представителей IT-сообщества встречаются тезисы о том, что необходимой доработкой онлайн-касс можно пренебречь (как вариант, в силу того, что возможные штрафные санкции будут ниже издержек на проведение такой доработки). Причем — пренебречь и производителям ККМ, и поставщикам кассового ПО (в том числе дополняющим штатное) и самим пользователям ККТ.

С правомерностью данного тезиса нельзя согласиться — поскольку, во-первых, размер штрафов может все-таки существенно превышать издержки на доработку кассы, а во-вторых — этих штрафов может оказаться неожиданно много. Это обусловлено спецификой применения норм ст. 14.5 КоАП РФ. Данная статья — правовое основание, по которому могут штрафоваться пользователи, у которых после 1 июля 2019 года онлайн-кассы не будут приспособлены к печати правильных чеков.

Ознакомимся с особенностями применения ст. 14.5 КоАП РФ — в части правоотношений, касающихся задействования ККМ (с учетом рассматриваемых нововведений) подробнее.

Какой будет ответственность за отсутствие данных реквизитов в кассовом чеке

В случае, если кассовый чек в части реквизитов не соответствует требованиям законодательства, то ФНС, выявив это (а сделать это налоговики могут очень просто — элементарно проанализировав «входящие» фискальные документы от ОФД, которые передаются в ФНС) вправе применить к пользователю ККМ санкции по п. 4 ст. 14.5 КоАП РФ ():

- штраф на пользователя в статусе ИП (или должностное лицо организации) на сумму в 1500-3000 рублей;

- штраф на пользователя в статусе юрлица — на сумму в 5000 — 10 000 рублей.

При этом, если нарушение обнаруживается впервые, то инспекторы вправе ограничиться предупреждением.

Также нужно иметь в виду следующее:

- Если пользователь ККТ до того, как ФНС вынесет постановление по делу о нарушении, устранит недоработку (то есть, приведет кассу в соответствие новым требованиям федерального законодательства), то штрафа можно будет избежать.

Таким образом, если фирма не успела подготовить доработанные кассы до 1 июля 2019 года — останется шанс на то, что не оштрафуют, если впоследствии в разумные сроки все же обновить ККМ. Кроме того, имеет смысл уведомить налоговый орган об устранении нарушения письменно — это еще более повысит шансы избежать штрафа.

- Если на одной кассе выявлена ошибка по одному реквизиту (например, не указано наименование покупателя), а на другой — по другому (например, не указан ИНН покупателя), то это будут два самостоятельных нарушения.

Соответственно, штрафные санкции могут быть продублированы — и к этому продавец должен быть готов, если сознательно идет на игнорирование доработки кассы. В данном случае нарушения могут быть обнаружены как на отдельных кассах в обособленных торговых точках, так и на нескольких кассах в одном магазине.

Как отмечают отдельные эксперты, налоговики могут отличаться особо пристальным вниманием к тем хозяйствующим субъектам, которые нарушают требования законодательства о применении ККТ систематически (и эти нарушения, опять же, легко выявлять с использованием удаленного контроля на основании данных от ОФД). Поэтому, своевременное обновление онлайн-касс в данном случае позволит снизить вероятность включения фирмы в список активных нарушителей — который могут вести налоговики (и использовать в том числе при планировании проверок).

Читайте про то, кто из ИП без наемных работников получат право работать без ККТ до 2021 года и при каких условиях.

Читайте про то, кто из ИП без наемных работников получат право работать без ККТ до 2021 года и при каких условиях.

Прочитав эту статью узнаете как передать отчетность в налоговую в электронном виде.

Санитарные правила https://onlain-kassy.ru/ispolzovanie/pr/trebovaniya-k-obshhepitu.html для предприятий общественного питания.

Видео — как заполняются реквизиты кассового чека «покупатель (клиент)» (тег 1227) и «ИНН покупателя (клиента)» (тег 1228) при покупках юридическим лицом или ИП на онлайн-кассе Пионер-114Ф:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.