Сдача отчетности в электронном виде в ИФНС, фонды и другие государственные органы для ИП, организаций и физических лиц

Программные решения для отправки отчетности в электронном виде в ИФНС и другие государственные органы становятся все более востребованными на современных российских предприятиях. Это обусловлено рядом неоспоримых преимуществ сдачи отчетов в электронном виде в сравнению с бумажными. Ознакомимся со спецификой инновационной (хотя многие предприятия посчитают ее за инновацию с трудом — настолько она стала привычной для них) схемы информационного обмена с государственными ведомствами и особенностями ее применения подробнее.

Отчетность в электронном виде: что это такое

Большинство хозяйствующих субъектов — ИП и юридических лиц, обязаны предоставлять в ИФНС и другие государственные органы несколько различных отчетов. Практически во всех случаях сдается налоговая отчетность (представленная декларациями или расчетами), при наличии работников — отчетность по страховым взносам и пенсиям, в предусмотренных законом случаях — статистическая отчетность. Хозяйствующий субъект в статусе юридического лица — АО или ООО, обязательно сдает бухгалтерскую отчетность.

Отметим, что в ряде случаев отчетность в государственные органы сдают не только предприятия, но и обычные физические лица. Чуть позже мы рассмотрим специфику их взаимодействия с ведомствами подробнее. Пока же — продолжим исследование электронного обмена ведомств с хозяйствующими субъектами.

Традиционно отчетность предприятия в государственные органы направляется на бумажных носителях по установленным формам. Но все более распространено использование таких форм в электронном виде — и последующая их передача в принимающий орган через интернет. При этом, электронная форма отчетности всегда заверяется с помощью квалифицированной электронной подписи хозяйствующего субъекта (оформленной на директора или на ИП как владельца бизнеса).

По существу, предприятие и государственный орган, принимающий его отчетность, становятся пользователями некоторой системы электронного документооборота — к которой в установленном порядке подключаются. Благодаря этому при взаимодействии хозяйствующего субъекта и контролирующего органа возможен обмен документами в обе стороны: орган также может при необходимости что-то прислать предприятию (как правило, на практике присылаемая информация бывает представлена различными запросами на уточнение сданных отчетных сведений).

Обязательное применение квалифицированной ЭЦП — отличительная особенность отчетности в электронном виде, сдаваемой в государственные органы. Один из признаков такой ЭЦП — ее универсальность. Однажды оформив ее в аккредитованном удостоверяющем центре (отметим, что почти все современные УЦ — аккредитованные, так как им почти нет смысла оказывать услуги без аккредитации), хозяйствующий субъект впоследствии сможет применять ее с помощью любых программных средств, разработанных тем или иным поставщиком и предназначенных для обеспечения электронного документооборота.

Квалифицированную ЭЦП для отчетности в государственные органы следует отличать от подписей, используемых при межкорпоративном документообороте — которые могут быть и неквалифицированными (а то и вовсе относимые к простым — в соответствии с классификацией электронных подписей, утвержденной Законом «Об электронной подписи» от 06.04.2011 № 63-ФЗ). При этом, и для отчетности в ведомства, и для документооборота с контрагентами предприятие может использовать одни и те же программные решения (хотя это не всегда так).

Отметим, что на случай, если у предприятия нет специальной программы для электронного документооборота, то большинство принимающих отчетность государственных органов будут готовы получить документацию с помощью программных интерфейсов, разработанных самостоятельно (чуть позже мы рассмотрим их специфику подробнее). Но наличие квалифицированной ЭЦП — так или иначе, обязательно.

Все большее распространение сдачи электронной отчетности через интернет связано во многом (если не в преобладающей степени) с тем, что для многих категорий хозяйствующих субъектов такая отчетность обязательна по закону: в предусмотренных положениями нормативных актов случаях данные субъекты не вправе использовать обычную бумажную отчетность. Однако, и без законодательных предписаний электронная отчетность имеет много преимуществ.

Ознакомимся подробнее с критериями обязательной сдачи такой отчетности (и с объективными аргументами за ее применение — безотносительно наличия или отсутствия в законе норм, обязывающих хозяйствующий субъект сдавать электронную отчетность).

Кто обязан сдавать отчетность в электронном виде (и кто может — зная ее преимущества)

То, какие виды отчетности и кому сдавать в электронном виде обязательно, зависит от:

- конкретного вида отчетности;

- статуса хозяйствующего субъекта (например, он может быть работодателем и плательщиком НДС либо не иметь подобного статуса).

По вилам отчетности

Выделяют следующие несколько видов отчетности:

- Налоговая и бухгалтерская (предоставляется в ФНС).

По общему правилу, любая налоговая отчетность сдается в электронном виде, если количество работников у хозяйствующего субъекта превышает в среднем 100 человек — в году, предшествующем тому, в котором подается тот или иной отчет (например, налоговая декларация). Или — сразу больше 100 человек, если хозяйствующий субъект — только что созданное предприятие.

Но из этого правила есть исключения. Так, отчеты 2-НДФЛ и 6-НДФЛ (сдаваемые в ИФНС налоговыми агентами по НДФЛ — как правило, работодателями) необходимо предоставлять в электронном виде, если за отчетный год количество получателей налогооблагаемого дохода (в общем случае, работников по трудовому договору) составило 25 человек и больше.

Другое исключение — необходимость сдачи декларации по НДС во всех случаях в электронном виде (даже если налог платит, условно говоря, один ИП без работников). Правда, распространяется оно только на стандартных плательщиков НДС (то есть, хозяйствующих субъектов на общей системе налогообложения). Если ИП или юридическое лицо работают, к примеру, на УСН или ЕНВД, и выписали счет-фактуру по НДС по своей инициативе, то вправе подать по налогу на доход по соответствующему счету в бумажном виде.

Бухгалтерскую отчетность обязательно сдают только юридические лица. Начиная с отчетности за 2019-й год во всех случаях она должна предоставляться в электронном виде (даже если в организации, условно говоря, работает только один директор-учредитель). Отметим также, что получать ее теперь должна только ФНС (за редкими исключениями). В Росстат сдавать бухгалтерские отчеты будет не нужно.

- Отчетность по взносам и пенсиям.

Речь идет от таких отчетах как:

- Единый расчет по взносам (сдается в ФНС);

- отчет 4-ФСС (сдается в ФСС).

В отношении них действует правило (отметим, что установлено в отношении каждого из указанных типов отчетов отдельным нормативным актом — но по существу оно общее): документ сдается в принимающий орган в электронном виде, если количество работников, показываемых в отчете (как получателей выплат, на которые начисляются взносы) за отчетный период превышает 25 человек.

«Пенсионные» отчеты — СЗВ-М, СЗВ-СТАЖ, ОСВ-1 (и некоторые дополняющие их) сдаются в ПФР. В электронном виде — если количество работников, показанных в отчете, превышает 24 человека.

- Статистическая отчетность (предоставляется в Росстат).

В зависимости от размера и вида бизнеса, количество сдаваемых отчетов в Росстат может варьироваться от нуля до нескольких сотен. При этом, как минимум раз в 5 лет даже те хозяйствующие субъекты, которые в общем случае не сдают статотчетность (это микропредприятия и малые предприятия) — обязаны участвовать в наблюдениях, организуемых Росстатом (об этом ведомство информирует их). Но в любом случае в начале каждого года хозяйствующему субъекту нужно заходить на страницу Росстата, где можно узнать, какие формы сдавать требуется в текущем году (). Не исключено, что предприятие попало под выборочное исследование — в этом случае, даже если оно малое, ему может потребоваться сдать определенный отчет.

Росстат, в отличие от ФНС, не устанавливает каких-либо условий для хозяйствующих субъектов по обязательному применению электронной отчетности. Любой респондент вправе сам решить — какие статистический формы применять, бумажные или электронные.

- Отчетность по выпуску определенных видов продукции.

К числу общераспространенных разновидностей такой отчетности можно отнести алкогольные декларации — составляемые в соответствии с постановлением Правительства России от 09.08.2012 № 815 (). В общем случае они должны предоставляться в принимающий орган — Росалкогольрегулирование, в электронной форме.

- Экологическую отчетность.

Представлена она может быть самыми разными типами отчетных документов. В их числе — например, декларация о плате за пользование ресурсами окружающей среды, форма 2-ТП (отходы), отчеты о нормативах по утилизации и иные документы. Главное государственное ведомство, которое их принимает — Росприроднадзор. В общем случае экологическая отчетность сдается в электронной форме.

Преимущества электронной отчетности

Даже если предприятию не нужно обязательно сдавать электронную отчетность, то для него она, тем не менее, может оказаться предпочтительнее бумажной вследствие:

- Экономии времени на подготовку документации.

Электронные отчеты в государственные органы практически всегда создаются с помощью технических средств, позволяющих в значительной степени автоматизировать заполнение и проверку документации. Особо важное значение эта автоматизация имеет с точки зрения проведения форматно-логического контроля показателей, отраженных в отчетной форме. То есть — проверки их соотнесения между собой и выявления несоответствий (при которых принимающий орган откажется признавать документ сданным).

Конечно, средства форматно-логического контроля, как правило, доступны и при заполнении форм, подлежащих последующей распечатке, на компьютере. Но при отправке отчетов по телекоммуникационным каналам соответствующие алгоритмы, как правило, дублируются также на уровне принимающего сервера государственного органа. «Нестыковки» не пройдут почти гарантированно.

- Оперативность доставки документации.

Электронная отчетность, понятное дело, сдается через интернет мгновенно. Руководителю фирмы, чтобы сдать отчет, не нужно стоять в очереди в представительстве государственного органа — можно вообще находиться в другой стране.

Но это, возможно, даже не главное: важнейшая особенность отчетов в электронном виде заключается в том, что их через интернет государственный орган принимает круглосуточно. Можно, условно говоря, сдать отчет в последний день в 23 часа 59 минут — и он будет считаться предоставленным своевременно. В свою очередь, принести бумажную отчетность в представительство ведомства нужно будет в пределах рабочего дня.

- Возможность оперативной корректировки отчетности, предоставления разъяснений государственному органу (по запросам, которые также могут быть приняты с помощью телекоммуникационных каналов).

Даже самое скромное по масштабам предприятие, как правило, получает со стороны государственного органа, принимающего отчетность, различные запросы на предоставление разъяснений по тем или иным данным, представленным в отчетности. Вести бумажную переписку по таким вопросам — дело довольно затратное. Электронный информационный обмен позволит свести трудозатраты ответственных лиц в части взаимодействия с ведомствами в рассматриваемом направлении к минимуму.

- Возможность организации эффективного учета отчетных документов (планирования их сдачи).

Предприятие, как правило, сохраняет копию отчета, сданного в государственный орган. Кроме того, оно может — используя различные внутренние реестры, делать в них отметки о сдаче документации. Как и расписывать сдачу отчетов по плану.

Все то же самое можно делать, используя электронные инструменты — и, как правило, более эффективно (по крайней мере, более эффективно с точки зрения трудозатрат) в сравнении со схемой с применением бумажной отчетности.

В целом, можно говорить о том, что электронная отчетность на современных российских предприятиях уверенно становится нормой — в то время как бумажная лишь дополняет ее в необходимых случаях (либо применяется в качестве альтернативы электронной). Например — если:

- у предприятия вдруг закончился срок действия сертификата на ЭЦП, и новый оно не успевает оформить до истечения срока предоставления отчета;

- сдать электронную отчетность мешают технические сбои — в том числе и на стороне принимающего органа;

- готовить электронную отчетность предприятию нежелательно в силу внутренних причин организационного или технического характера (например, если есть риск утечки данных, отражаемых в декларации, и это критично с точки зрения обеспечения нераспространения за пределы хозяйствующего субъекта показателей деятельности).

Очевидно, что практическое применение электронных форм отчетности предполагает наличие для этого особых технических условий. Ознакомимся с ними — и со способами их обеспечения, подробнее в контексте установления порядка действий предприятия, которые необходимо осуществить, чтобы начать сдавать электронную отчетность в государственные органы.

Как начать сдавать электронную отчетность через интернет

Подготовка предприятия к началу сдачи электронной отчетности через интернет предполагает:

- Приобретение необходимого перечня ЭЦП.

Единой электронной подписи — подходящей для заверения отчетов во все государственные органы, российским законодательством пока не предусмотрено. Однако, удостоверяющие центры управомочены включать в состав «отпускной» электронной подписи — программно-технического инструмента, поставляемого заказчику, сразу несколько разных ЭЦП. Поставщик, таким образом, может предложить покупателю некий «комплекс» из нескольких ЭЦП, подходящих для отправки отчетности в разные органы, за одну общую цену. Такой «комплекс» может быть привязан к одному носителю закрытого ключа ЭЦП («токену») и по существу рассматриваться в качестве единой цифровой подписи для отправки отчетности.

К числу популярных на рынке «комплексных» подписей можно отнести продукты, наподобие сертификата «Квалифицированный Классик» от Контура (). Он подходит для большинства видов отчетности, перечисленных выше. В любом случае следует предварительно спрашивать у специалистов УЦ — какие конкретно сертификаты ЭЦП включены в «комплекс».

Иногда в описании стоимости ЭЦП прямо не указано, для каких ведомств она подходит. Также есть очень похожие по назначению ЭЦП, но все же разные. Например — ЭЦП для алкогольной отчетности не подойдет для подключения предприятия к ЕГАИС (как и наоборот — ЭЦП для ЕГАИС не подходит для отправки деклараций, хотя их в общем случае будет отправлять тот же пользователь ЕГАИС). Нужно всегда уточнять конкретное предназначение приобретаемых сертификатов.

Отметим, что купить на рынке ЭЦП, которая бы в чистом виде подходила, к примеру, только для налоговых деклараций или только для статистической отчетности, крайне сложно. Практически все современные рыночные предложения удостоверяющих центров представлены «комплексными» ЭЦП — состоящими из нескольких сертификатов (для разных типов отчетности) на одном носителе закрытого ключа.

Важно, чтобы купленная электронная подпись позволяла не только отправлять отчетность, но и принимать входящие документы от государственных ведомств. Как правило, с этим проблем нет — если только ЭЦП не оформлена как дополнение к тем или иным непрофильным для УЦ услугам. Например — как дополнение к услугам банка, в котором у предприятия может быть открыт расчетный счет. Многие кредитно-финансовые организации дают своим клиентам ЭЦП совершенно бесплатно — но эти подписи совместимы, как правило, с ограниченным спектром разновидностей отчетности (в основном, только с налоговыми декларациями — и то только в режиме их отправки). Тем не менее, такие опции могут быть крайне востребованы малыми бизнесами.

- Установку программ и программных модулей, с помощью которых будет отправляться отчетность.

Спектр возможных программных продуктов для электронной отчетности в государственные органы — огромен. Это могут быть как самостоятельные решения, так и те, что интегрированы в используемую товароучетную платформу — например, на базе 1С.

То, какая программа подойдет предприятию — с точки зрения минимизации затрат на ее внедрение, зависит от масштабов бизнеса. Если это малое или среднее предприятие, то для него будут оптимальны как с точки зрения цены, так и в части функциональности различные облачные решения — которые работают через браузер. В их числе — популярные платформы Контур.Экстерн (см. обзор), СБИС.

Теоретически по большинству из представленных выше отчетов в государственные органы можно обойтись и без специальных программных решений. Как мы уже отметили выше, каждое ведомство из перечисленных выше имеет собственные средства для приема отчетности от хозяйствующих субъектов, имеющих квалифицированные ЭЦП.

Так, сдача электронной отчетности через интернет в ИФНС может быть осуществлена с помощью специального сервиса на официальном сайте Налоговой службы — .

Чтобы воспользоваться им, необходимо настроить компьютер в целом (и браузер в частности) так, чтобы он прошел проверку с помощью алгоритмов, представленных на специальной странице (): галочки должны быть зелеными. У ФСС также есть специальный шлюз для приема отчетности (), и чтобы начать пользоваться им, владелец ЭЦП также должен в установленном порядке настроить компьютер.

В свою очередь, при пользовании фирменными программными решениями для ЭДО сложной настройки ПК со стороны пользователя, как правило, не требуется: она проводится автоматически или с минимальным участнием пользователя. А при задействовании облачных решений — полностью производится их поставщиком. Пользователю не нужно делать ничего для начала практического применения электронной отчетности — только купить ЭЦП и оплатить доступ к интерфейсам облачной программы.

- Проведение необходимых организационных мероприятий — если они требуются.

Чаще всего эти мероприятия связаны с подготовкой работников к сдаче отчетности по-новому. В рамках такой подготовки могут потребоваться:

- их обучение — пользованию программами, с помощью которых будет осуществляться информационный обмен с государственными органами;

- издание распорядительных документов — о наделении тех или иных сотрудников правомочием на пользование инструментарием для ЭДО с участием государственных органов.

Также предприятию может потребоваться осуществить в установленном порядке взаимодействие с самим государственным органом, получающим отчетность — если это нужно по закону (или напрашивается в силу специфики информационного обмена). Так, чтобы начать отправлять электронные отчеты в ПФР, предприятию нужно заключить с Фондом специальное соглашение. Директору предприятия необходимо, таким образом, дать ответственному сотруднику задание — подготовить такое соглашение, а затем подписать и передать его в ПФР.

Когда все будет готово — можно начать сдавать электронную отчетность. В процессе ее предоставления могут возникать различные проблемы как технического, так и организационного характера. Порядок их решения также может быть регламентирован на уровне отдельных распоряжений руководителя предприятия.

Как мы уже отметили выше, отчетность в государственные органы могут сдавать и физические лица. Ознакомимся с особенностями таких правоотношений подробнее.

Нюансы по сдаче электронной отчетности в государственные органы физическим лицом

Практически всегда получателем отчетности от физических лиц становится единственное государственное ведомство — ФНС. Предмет такой отчетности — форма 3-НДФЛ, которая предоставляется гражданами, получившими доход, что облагается налогом на доходы физических лиц. Данный доход может возникнуть, к примеру, при продаже квартиры или машины.

Как мы уже знаем, отчетность по НДФЛ в случае, если физическое лицо работает по трудовому договору, направляется в ФНС его работодателем — в статусе налогового агента. Но в очень редких случаях физлицу, работавшему по найму, приходится отправлять отчетность по НДФЛ самому. Например — если его работодатель в силу обстоятельств, предусмотренных законом, не смог удержать НДФЛ с трудовых доходов человека (практически всегда в данном случае они представлены в натуральном виде — например, в виде продукции предприятия-работодателя или каких-либо иных материальных ценностей). Отметим, правда, что ФНС не склонна применять к работникам санкций за непредставление деклараций 3-НДФЛ в рассматриваемом случае. Вероятно, это связано с тем, что работодатель, так или иначе, информирует ведомство о наличии у человека дохода, по которому не удержан налог (с помощью тех же отчетов 2-НДФЛ и 6-НДФЛ). Поэтому, сдачу 3-НДФЛ по не удержанному налогу не следует однозначно относить к обязательствам физлица по предоставлению отчетности в ФНС. Но из этого правила есть исключение — о нем чуть позже.

Так или иначе, если человеком был получен доход с продажи какой-либо дорогостоящей собственности — его необходимо декларировать. В этих целях в ФНС — в срок до 30 апреля года, идущего за тем, в котором получен налогооблагаемый доход, и подается декларация 3-НДФЛ. Сдана она может быть на выбор налогоплательщика в бумажном или электронном виде.

Второй вариант декларации сдается с помощью специального ресурса на сайте ФНС (который, фактически, становится общеизвестным — в силу его растущей популярности) — Личного кабинета Налогоплательщика. Доступ туда можно совершенно бесплатно (не оформляя, таким образом, дорогостоящей квалифицированной ЭЦП — как в случае с предприятиями) можно получить, обратившись в любое территориальное подразделение ФНС с паспортом.

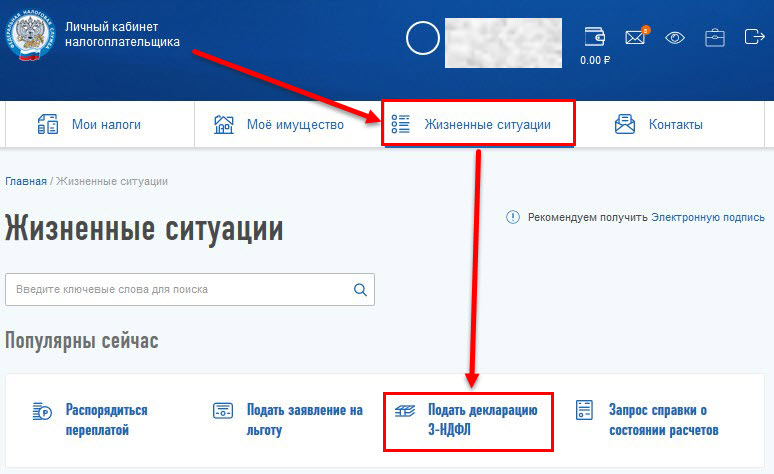

Декларацию 3-НДФЛ можно заполнить прямо с помощью интерфейсов в Личном Кабинете. Нужно выбрать раздел «Жизненные ситуации», далее — «Подать декларацию». С помощью доступных в ЛК интерфейсов также проводится форматно-логический контроль отчета на предмет наличия в нем ошибок. Также можно подгрузить декларацию, составленную в сторонней программе.

Кроме отправки декларации, через ЛК на сайте ФНС можно произвести ряд иных операций, полезных налогоплательщику. Например — подать заявление на льготу по налогу.

Через ЛК физического лица можно проинформировать налоговиков о наличии счетов, открытых в зарубежных банках. Это не отчетность — однако, разновидность обязательств по информированию государственных органов, предусмотренная законом. И она также может быть, таким образом, выполнена с помощью средств электронных коммуникаций.

Физлицо, не зарегистрированное как ИП, теоретически может сдавать и иные разновидности отчетности в государственные органы. Например — если выступает работодателем или заказчиком услуг по гражданско-правовому договору в отношении другого физлица, не зарегистрированного как ИП (такое по закону возможно). В этом случае человек как работодатель будет обязан исчислить и уплатить с заработной платы исполнителя страховые взносы — как и отчитаться по ним в государственные фонды. Сделать это можно в том числе и с помощью электронных каналов — при наличии квалифицированной ЭЦП. В свою очередь, работник — получатель зарплаты от другого физлица, обязан будет самостоятельно рассчитать НДФЛ с нее, уплатить его и отчитаться по налогу с помощью 3-НДФЛ. Это как раз тот случай, когда работник выполняет обязанности по декларированию дохода сам, без участия работодателя.

Если рассматривать иные необычные варианты, при которых человек сдает отчетность, не являясь хозяйствующим субъектом, то к ним можно отнести, к примеру, уплату водного налога. В соответствии со статьей 333.8 НК РФ его плательщиком может быть и обычное физлицо — как и декларантом. Аналогично, отчетность по пользованию водными ресурсами физлицо может сдать и в электронном виде.

Безусловно, сценарии, при которых физлицо будет работодателем, исчисляющим взносы, или будет платить водный налог, на практике встречаются крайне редко. Но закон их предусматривает. Как предусматривается и отправка электронной отчетности в государственные органы в подобных случаях — так, как если бы налогоплательщик имел статус хозяйствующего субъекта.

Отметим, что доступ в Личный Кабинет физического лица на сайте ФНС можно осуществить и через имеющийся аккаунт на Госуслугах. При этом данный аккаунт должен быть полностью активирован в установленном порядке.

Резюме

Электронная отчетность в государственные органы уже перестала быть альтернативой бумажной — она становится нормой (в то время как бумажная начинает рассматриваться как альтернатива ЭДО, причем, в ограниченном спектре сценариев). Практически любая современная отчетность может быть сдана в электронном виде. Чтобы начать осуществлять ее предоставление на практике, предприятию нужно обзавестись необходимым перечнем ЭЦП, установить программные средства для информационного обмена с государственными ведомствами (или получить доступ к таким средствами), принять ряд организационных мер в области кадровой политики.

В некоторых случаях сдавать отчетность в государственной форме обязаны и физические лица, не зарегистрированные как ИП и не представляющие хозяйственное общество. Чаще всего это отчетность по 3-НДФЛ. Сдать ее в электронном виде можно через Личный Кабинет на сайте ФНС.

Разбираемся когда выдавать кассовый чек при оплате физлицом на расчетный счет и каким образом это сделать.

Разбираемся когда выдавать кассовый чек при оплате физлицом на расчетный счет и каким образом это сделать.

После введения обязательная маркировка обуви что делать с остатками не маркированного товара?

Как оформить https://onlain-kassy.ru/ispolzovanie/pr/ugolok-potrebitelya.html уголок покупателя.

Видео — сдача электронной отчетности в ИФНС через интернет:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.