Как происходит сдача отчетности в электронном виде в различные государственные органы

Сдача отчетности в электронном виде в государственные органы — все более распространенная (и, более того, становящаяся нормой) процедура на российских предприятиях. Ознакомимся с её ключевыми признаками и способами осуществления подробнее.

Электронная отчетность: что это такое

Отчетности в традиционном понимании можно дать следующее определение: это установленная законом процедура предоставления физическими и юридическими лицами документации, сформированной в определенном перечне и составленной с помощью определенных бланков, в различные государственные органы.

Как правило, данная документация отражает финансовые и иные хозяйственные показатели (результаты) деятельности лица, составляющего отчетность, за определенный период — например, месяц, квартал, полугодие, год.

Можно выделить следующие основные разновидности отчетности, предоставляемой в государственные органы:

- Налоговую (предоставляется в ИФНС) — по результатам хозяйственной деятельности, направленной на извлечение прибыли.

Основной вид такой отчетности — декларация (по налогу на прибыль, по спецрежимам — УСН, ЕНВД, по НДС).

- Налоговая — по различными видам налогооблагаемого имущества.

Также представлена декларациями — по налогу на имущество, земельному налогу. Характеризуется тем, что налоговая база, показываемая в такой отчетности, не имеет прямого отношения к финансовым результатам хозяйственной деятельности, и потому данную документацию следует рассматривать обособленно от «прибыльных» налоговых отчетов.

- Налоговая — по кадрам.

Составляется, если ИП или организация нанимают на работу людей. Основной объект отчетности — их доходы и начисляемые на них в установленном порядке:

- налоги (по сути, только один — НДФЛ, но в зависимости от различных обстоятельств, он может начисляться по разным ставкам);

- взносы (пенсионные, страховые — все, кроме взносов на травматизм, медицинские).

По налогам «кадровая» отчетность представлена формами 2-НДФЛ и 6-НДФЛ. По взносам — формой РСВ.

- Бухгалтерская — в ИФНС.

Составляется всеми юридическими лицами и включает:

- бухгалтерский баланс;

- отчет о прибылях и убытках.

Может быть полной и упрощенной (второй вариант в общем случае доступен для малых предприятий).

- Отчетность в государственные фонды — ПФР и ФСС.

По существу, может рассматриваться как часть кадровой — поскольку составляется, только если у хозяйствующего субъекта есть наемные работники. Отчетность в ПФР следует принципиально обособлять от «налоговой» кадровой отчетности, поскольку доходы работника, показываемые Пенсионному Фонду, используются не для расчета взносов, а в целях исчисления пенсии. В свою очередь, отчетность в ФСС в определенной степени схожа с «налоговой» кадровой отчетностью, поскольку основной ее объект — взносы, исчисляемые с дохода работника.

- Статистическая — в Росстат.

Может включать исключительно широкий спектр финансовых, кадровых, хозяйственных показателей. Всего только федеральным законодательством предусмотрено несколько сотен статистических отчетов. Они могут дополняться теми, что издаются на региональном уровне.

До 2019 года фактической частью статотчетности была бухгалтерская: наряду с ИФНС она сдавалась в Росстат. Но начиная с 2020 года — то есть, по отчетам за 2019-й год, она должна будет предоставляться только в ИФНС.

- Отчетность по выпуску определенных видов продукции.

Как правило, это продукция, подлежащая строгому производственному контролю. Например — алкогольная. По ней отчетность предоставляется в Росалкогольрегулирование.

- Отчетность по использованию природных ресурсов в Росприроднадзор.

На практике предприятие может использовать природные ресурсы разными способами — и соотносительно с каждым из них сдавать отчетность, предусмотренную законом. Основной получатель такой отчетности — Росприроднадзор.

Если говорить об иных интерпретациях понятия «отчетность», то можно выделить, к примеру, внутреннюю отчетность хозяйствующего субъекта — когда его работники (подразделения) предоставляют своим непосредственным руководителям или руководству предприятия документацию о результатах деятельности за определенный период. Правила такой отчетности устанавливаются на уровне локальных нормативов предприятия. По тем же принципам формируется внутриведомственная отчетность — предоставляемая государственными и муниципальными учреждениями контролирующему органу власти.

Традиционно та документация, что подлежит предоставлению в государственные органы в качестве отчетности, составляется на бумажных носителях. Но в последнее десятилетие все большую распространенность приобретает ее передача в электронном виде — через интернет. Реже — на офлайновых носителях — дисках, флешках. Схема с носителями применима, как правило, при технических условиях, когда сдача отчетности онлайн невозможна.

Таким образом, отчетность в государственные органы становится электронной. У нее есть ряд уникальных характеристик — ознакомимся с ними подробнее.

Особенности сдачи отчетности в электронном виде

Электронная отчетность в государственные органы характеризуется тем, что:

- Обеспечивает прием-передачу отчетной документации в виде файлов, заверенных квалифицированной электронной подписью.

Данное правило — общеобязательно для всех видов отчетности в государственные органы. Документ не может быть официально признан сданным без заверения отправителем с помощью квалифицированной ЭЦП, которая оформлена на него.

Соответственно, отчетность подлежит отправке с помощью специализированных программ — позволяющих в установленном порядке прикреплять к документации электронные подписи. На практике эти программы часто входят в состав более масштабных решений — систем электронного документооборота ЭДО (либо сами по себе могут рассматриваться как пример подобного решения).

Разработчиком программы для отправки отчетности может быть:

- поставщик, аффилированный с удостоверяющим центром (организацией, которая управомочена выдавать квалифицированные ЭЦП);

- сторонняя частная организация — управомоченная проводить операции с ЭЦП, которые выданы УЦ, не аффилированными с ней;

- сам получатель — государственный орган.

Так, например, ФНС — как получатель налоговой отчетности, разработала и продолжает разрабатывать (своими силами, либо привлекая подчиненные или партнерские организации) большое количество ведомственных программных решений для отправки налогоплательщиками — как физическими, так и юридическими лицами, самого широкого спектра программных продуктов.

В их числе — такие решения как, например, Налогоплательщик ЮЛ (). Физические лица могут отправлять некоторые виды налоговой отчетности через Личный Кабинет на сайте ФНС ().

- Приравнивается к бумажной отчетности юридически.

Собственно, это одно из следствий заверения отчетов квалифицированной ЭЦП. Соответственно, в отношении отчетности в электронном виде устанавливаются те же самые правила, что действуют для бумажных носителей, определяющие:

- порядок корректировки, дополнения уже предоставленных данных;

- основания для применения санкций в случае предоставления некорректных данных;

- основания для прочих правовых последствий, возникающих вследствие сдачи отчетности.

- Позволяет автоматизировать формально-логический контроль — проверку соотношения показателей в различных частях отчета.

В случае, если такое соотношение будет нарушено, то документ отправить не получится (либо получатель его не примет). Формально-логический контроль может быть проведен как на стороне отправителя — с использованием ПО, с помощью которого отправляется отчетность, так и на стороне получателя.

- Предполагает автоматическое получение подтверждения о приеме от государственного органа.

Данная особенность позволяет фирмам сдавать отчеты в нерабочее для государственного органа время — и документация будет считаться сданной в день передачи.

- Как правило, становится обязательной в случае, если лицо, сдающее отчетность, соответствует тем или иным критериям, установленным законодательно.

Основной такой критерий — величина штата предприятия. Однако, не единственный: те или иные критерии могут разниться в зависимости от политики конкретного ведомства и закрепляются в правовых нормах, принимаемых в соответствии с данной политикой. Ознакомимся подробнее с основными источниками таких норм.

Законодательство об электронной отчетности

Итак, выше мы выделили несколько ключевых разновидностей отчетности в государственные органы. По ним и можно рассмотреть специфику регулирующих норм.

Главный нормативно-правовой акт, регулирующий сдачу налоговой отчетности (и, отчетности по страховым взносам, которые, фактически, представляют собой разновидность налоговых отчетов) — Налоговый Кодекс России. В нем можно выделить следующие несколько ключевых положений:

- Положения пункта 3 статьи 80 НК РФ ().

Они устанавливают общие для всех налогоплательщиков, имеющих статус хозяйствующего субъекта — ИП или юридического лица, условия, при которых появляется необходимость в предоставлении налоговой отчетности в электронном виде.

Такая необходимость появляется, если штат хозяйствующего субъекта в среднесписочной величине за год, предшествующий тому, в котором отчет подлежит сдаче, превысил 100 человек (либо сразу превысил 100 человек у вновь созданной организации).

Рассматриваемый критерий применяется в отношении любых видов деклараций — если иное прямо не указано в НК РФ. В том числе — деклараций по налогам, относимых к имущественным.

- Положения пункта 10 статьи 431 НК РФ ().

Там установлено условие обязательности сдачи «кадровых» отчетов в электронном виде по страховым взносам (всех, кроме отчетов на травматизм, по которым отчетность идет в ФСС) — размер штата за предшествующий отчетный период, превышающий 25 человек.

- Положения пункта 2 статьи 230 НК РФ ().

Там сказано, что формы 2-НДФЛ и 6-НДФЛ — сдаваемые в ФНС по доходам работников и иных физлиц, в отношении которых предприятие выступает налоговым агентом, сдаются в электронном виде, если в течение года количество получателей дохода составило 25 человек и больше.

- Положения пункта 5 статьи 174 НК РФ ().

Там сказано, что во всех случаях плательщики НДС — вне зависимости от величины штата, должны сдавать декларацию по данному налогу в электронном виде. Это как раз тот случай, когда применяется специальная норма — и она становится более приоритетной в сравнении с той, что закреплена в статье 80 НК РФ.

Отметим, что если НДС платит хозяйствующий субъект, который по умолчанию это делать не должен (например, ИП на УСН, выписавший по своей инициативе счет-фактуру с выделенным НДС по просьбе контрагента), то он вправе сдать в ФНС бумажную форму декларации — с учетом критерия, прописанного в статье 80 НК РФ.

Отчетность для ФНС тесно связана с документацией, сдаваемой в ПФР и ФСС. По существу, отчеты в фонды — часть кадровой документации (просто ответственность за ее «сбор» распределена между разными ведомствами). Основные виды отчетности для ПФР — это формы СЗВ-М, СЗВ-СТАЖ, ОСВ-1 и в необходимых случаях различные дополняющие их отчеты. Эти формы должны быть электронными, если количество работников, показываемых в отчетах, составляет 25 человек и больше — это предписывает пункт 2 статьи 8 Закона «О персонифицированном учете» от 01.04.1996 № 27-ФЗ ().

В ФСС предоставляется только один отчет — форма 4-ФСС (по взносам на травматизм). Она должна сдаваться в электронном виде, если штат страхователя за предыдущий расчетный период (вновь созданной организации — сразу же) превышает 25 человек — в соответствии с пунктом 1 статьи 24 Закона «Об обязательном социальном страховании» от 24.07.1998 № 125-ФЗ ().

ФНС — один из органов, принимающих бухгалтерскую отчетность (баланс, отчет о прибылях и убытках), наряду с Росстатом. С 2020 года полномочия по приему такой отчетности, как мы уже отметили выше, будут принадлежать только налоговикам (в Росстат бухгалтерские документы будут направляться только некоторыми категориями организаций).

При этом, за 2019 год бухгалтерская отчетность, подлежащая передаче в ФНС, должна быть сдана только в электронном виде — в соответствии со вступающей с 01.01.2020 года новой редакцией пункта 8 статьи 13 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Следующая масштабная категория отчетных документов — отчеты, предоставляемые в Росстат. В зависимости от размера бизнеса и вида деятельности их перечень может быть очень разным. Вместе с тем, все респонденты Росстата свободны в выборе формы сдачи отчетности: они сами решают, предоставлять ее на бумаге или в электронном виде. Какие-либо нормативные акты, предписывающие использовать электронные формы отчетов для Росстата, пока что не изданы. Есть лишь регламенты, устанавливающие порядок сдачи отчетов в электронном виде. Например — приказ Росстата от 28.10.2010 № 372 ().

В части отчетов по выпуску продукции к числу самых распространенных можно отнести документацию, что разработана для поставщиков алкогольной продукции. В зависимости от вида деятельности, они сдают различные декларации, утвержденные постановлением Правительства России от 09.08.2012 № 815 (). Неофициально данные отчеты именуются иногда декларациями по ЕГАИС, но это не совсем верное определение, так как ЕГАИС — государственная система, выполняющая мониторинговые функции в части акцизов. А рассматриваемые отчеты — обеспечивают контроль Росалкогольрегулирования над хозяйственной составляющей производства алкоголя. В соответствии с п. 16 Правил, утвержденных постановлением № 815, данные отчеты должны сдаваться в электронном виде.

К числу прочих регулярных видов отчетности, предоставляемых российскими предприятиями в государственные органы, можно отнести различные отчеты, связанные с пользованием хозяйствующим субъектом теми или иными природными ресурсами. К числу таких отчетов можно отнести (все они сдаются в Росприроднадзор):

- декларацию о плате за воздействие на экологию;

- форму 2-ТП (отходы);

- декларация о товарах и упаковках, которые подлежат утилизации;

- отчет о нормативах утилизации;

- расчет по экологическому сбору.

Сдаются они в электронном виде. Это закреплено в разных нормативных актах: например, предоставление электронной декларации о товарах и упаковках, подлежащих утилизации, предписывается пунктом 11 положения, утвержденного постановлением Правительства России от 24.12.2015 № 1417 ().

Таким образом, отчетность в электронном виде фактически становится основным каналом информирования государственных органов о деятельности хозяйствующих субъектов. В зависимости от сферы государственного регулирования, ее применение может быть опциональным, обязательным для некоторых категорий предприятий или обязательным для всех.

Во всех случаях отчетность в электронном виде для государственных органов подлежит заверению квалифицированной ЭЦП — рассмотрим, какие у хозяйствующего субъекта есть варианты ее оформления (и применения).

ЭЦП для отчетности: какую выбрать

Квалифицированная ЭЦП — та, что выдана удостоверяющим центром, то есть, специализированной организацией, которая по Закону № 63-ФЗ управомочена оформлять электронные подписи, соответствующие установленным требованиям в части уровня технологичности и защищенности. Таким образом, самое первое и очевидное правило при выборе ЭЦП — обращение за ее оформлением только в ту организацию, которая имеет статус удостоверяющего центра УЦ (собственно, на практике сложно встретить фирмы, не соответствующие данному критерию).

При этом, не имеет никакого значения, в какой УЦ обращаться: все они имеют равный статус и способны выдавать одинаковые по своим характеристикам ЭЦП. Однако, политика ценообразования (и формирования состава предложений для клиентов) отдельных УЦ, безусловно, может быть очень разной. Одна и та же ЭЦП может:

- стоить по-разному в отдельных УЦ;

- «комбинироваться» с другими ЭЦП в рамках предложения для клиента по разным принципам.

Универсальной ЭЦП, подходящей для сдачи любой отчетности в электронном виде, российское законодательство, таким образом, не предусматривает: директор предприятия не может, по аналогии с подписью ручкой, заверить любой попавшийся под руку документ полноценным электронным аналогом такой подписи. Для каждого из указанных видов отчетности, фактически, нужна отдельная ЭЦП. Но они могут — и это регулярно происходит на практике, «комбинироваться» друг с другом, поставляться «пакетно».

Такое «комбинирование» — один из общераспространенных принципов ценообразования на российском рынке услуг по предоставлению электронных подписей. Характеристики той или иной «комбинации», предлагаемой конкретным УЦ, могут быть ключевым фактором в выборе электронной подписи по ценовому признаку.

Можно отметить, что предложения, в которые бы входила только одна ЭЦП — даже для столь общеобязательной отчетности, что предоставляется в ФНС — на рынке крайне редки. Практически невозможно заказать ЭЦП «только для налогов» стоимостью, условно говоря, 100 рублей. Как правило, ЭЦП, приспособленная к отправке налоговой документации, входит в состав «комбинированных» сертификатов, которые дают возможность пользоваться доступом к различным государственным порталам (например, Госуслугам, Госзакупкам), сдавать отчетность в ФСРАР и Росприроднадзор. Минимальная стоимость подобной комбинированной ЭЦП составляет порядка 1500 рублей в год.

Чем больше в составе «комбинации» различных опций — тем дороже подпись. В числе самых «комбинированных» продуктов в сочетании с доступной даже для начинающего предпринимателя ценой — сертификат «Универсальный» от Контура за 3000 рублей в год (). Он приспособлен и для сдачи электронной отчетности, и для работы с государственными порталами, и, к примеру, для работы с онлайн-кассами — которые с недавних пор обязаны применять все (не попадающие под прописанные в законе исключения), кто принимает оплату от населения.

Для того, чтобы пользоваться электронной подписью на практике, необходимо также обзавестись:

- программным обеспечением для шифрования документов (подписывания их с помощью ЭЦП);

- аппаратным средством хранения сертификата — «токеном», которое подключается в момент подписывания документации к компьютеру пользователя.

Программа для шифрования во многих случаях предоставляется самим УЦ (или партнерской организацией — выступающей поставщиком или дистрибьютором таких продуктов) при оформлении ЭЦП бесплатно. Либо — за довольно небольшую дополнительную плату. Один «токен» обойдется примерно в 1000-1500 рублей. К слову, и он иногда входит в стоимость ЭЦП (но, как правило, это довольно дорогие «суперкомбинированные» предложения).

Впоследствии оформленную ЭЦП можно применять в целях удостоверения подлинности отчетности:

- посредством интеграции подписи с интерфейсами государственных порталов, которые принадлежат органам, принимающим отчетность;

- посредством интеграции ЭЦП со специализированными программными продуктами от разработчиков систем ЭДО, предназначенных для отправки электронной отчетности.

Как правило, соответствующие системы электронного документооборота «принимают» электронные подписи, оформленные любыми УЦ.

В тех случаях, когда у хозяйствующего субъекта есть выбор — какую отчетность предоставлять, бумажную или в электронном виде, ответственному лицу будет полезно проанализировать преимущества и недостатки второго варианта — чтобы не ошибиться в таком выборе. Действительно, отчетность в электронном виде можно охарактеризовать с разных сторон — ознакомимся с данным нюансом подробнее.

Преимущества и недостатки

К числу неоспоримых преимуществ отчетности в электронном виде правомерно отнести:

- оперативность доставки документации (и получения уведомлений о ее приеме либо иной реакции со стороны регулирующего органа);

- оперативность подготовки документации (и, как мы уже отметили выше, проверки ее на ошибки с помощью средств форматно-логического контроля);

- возможность быстрой корректировки уже сданных документов;

- отсутствие расходов на ведение учета и организацию хранения отчетов, которые характерны для бумажного документооборота;

- во многих случаях более высокую защищенность от прочтения отчетов сторонними лицами.

В свою очередь, есть у электронной отчетности и недостатки. В их числе:

- наличие расходов на оформление ЭЦП (для разных ведомств, при этом, может потребоваться оформление разных подписей), получение доступа к системе ЭДО (если она используется) — иногда даже более высоких в сравнении с издержками на учет и хранение бумажных документов;

- ограниченность срока действия ЭЦП — который может закончиться в самый неудобный момент (при отсутствии в общем случае возможности быстрого продления без личной явки в удостоверяющий центр, хотя это далеко не всегда так);

- риски сбоев в системах передачи отчетности;

- риски, связанные с заражением объектов ЭДО и программ, используемых для отчетности, вирусами, воздействием вредоносного ПО;

- возможность получения несанкционированного доступа к ключам ЭЦП — и, как следствие, подписывания отчетов лицами, не имеющими на то правомочий.

Так или иначе, для многих российских предприятий, если не для большинства, преимущества отчетности в электронном виде перекрывают недостатки, и они предпочитают — даже если закон им это не предписывает, сдавать отчетность через интернет.

Для этого есть разные способы — ознакомимся с ними, опять же, в контексте сдачи отчетов в те органы, что принимают отчетность по тем разновидностям, которые мы рассмотрели выше.

Сдача отчетности в ИФНС в электронном виде: способы отправки

Чтобы передать отчетность в электронном виде в ИФНС, предприятие может воспользоваться:

- Ресурсами, доступными на сайте ФНС.

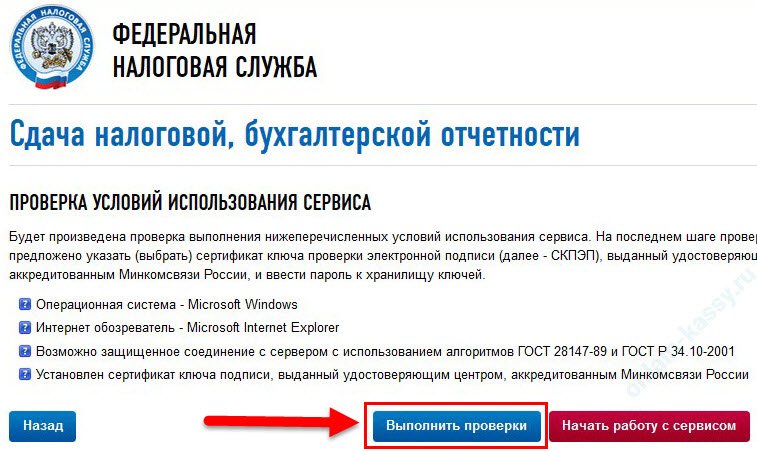

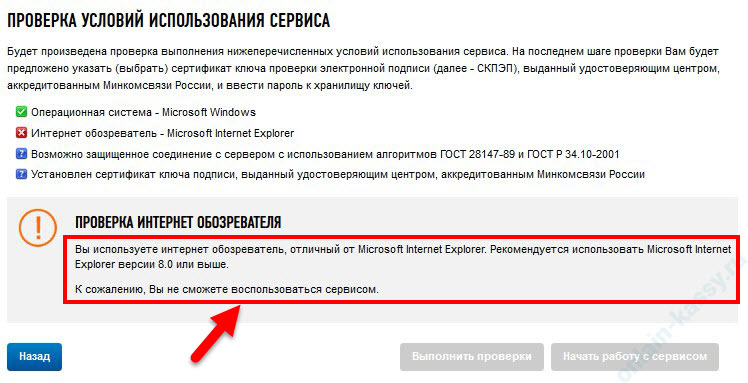

Основным для хозяйствующих субъектов можно считать облачный сервис для сдачи налоговой и бухгалтерской отчетности (). По существу, он находится на стадии пилотного проекта, но вполне функционален. Сдать электронную отчетность через этот сервис могут ИП и организации, имеющие квалифицированную электронную подпись, оформленную для документооборота с ФНС (скорее всего — в составе одной из популярных «комбинаций», в которой ЭЦП для ФНС — лишь один из компонентов, но нужно удостовериться в его наличии).

Рассматриваемый способ — достаточно сложный, поскольку предполагает обеспечение соответствия настроек компьютера и браузера тем требованиям, что сформированы разработчиками сервиса ФНС. После нажатия кнопки «Проверка» на одном из этапов подключения к сервису () все галочки должны быть зелеными. На программном уровне сервис ограничивает использование браузеров, отличных от Internet Explorer – это прекрасный браузер, но не самый популярный в России.

Еще один популярный онлайн-инструмент, разработанный силами ФНС — Личный Кабинет налогоплательщика (), в общем случае не предназначен для сдачи отчетности ИП и юрлицами. Фактически, единственный документ, который он может принимать — формы 3-НДФЛ от налогоплательщиков в статусе физлиц, не зарегистрированных как ИП. Хозяйствующие субъекты, однако, могут задействовать Личный Кабинет в целях информационного взаимодействия с ФНС по вопросам задолженностей, состояния расчетов с бюджетом, передачи запросов в ведомство.

Видео — как происходит сдача налоговой отчетности в электронном виде на сайте ФНС:

- Программными средствами от специализированного разработчика систем ЭДО.

Эти решения могут быть представлены как в виде дистрибутивов — устанавливаемых на компьютер пользователя, так и облачными — используемыми с помощью браузера или мобильного приложения. Решения второго типа становятся все более популярными: отсутствие необходимости тратить время на инсталляцию и обновление модулей, а также возможность хранения документов онлайн в защищенном виде — сильные аргументы облачных сервисов.

К числу лидирующих брендов, поставляющих облачные решения для ЭДО, относятся Контур, СБИС, Бухсофт. В целом, в этом сегменте рынка наблюдается довольно большая конкуренция, и многие поставщики регулярно предлагают скидки и преференции () для текущих и перспективных клиентов — всегда полезно отслеживать их.

Оформление квалифицированной ЭЦП в случае покупки программного продукта (или доступа к нему) может входить в стоимость данного продукта либо приобретаться отдельно: политика отдельных поставщиков в данной области может быть разной. Таким образом, поставщик системы ЭДО может сам выступать удостоверяющим центром, либо поставлять ЭЦП от партнерского УЦ. Или же — позволять использовать подпись, оформленную в любом другом УЦ.

Таким образом, квалифицированную ЭЦП предприятия во многих случаях оформляют в рамках правоотношений с удостоверяющим центром, обособленных от взаимодействия с поставщиком ПО для ЭДО. Но, безусловно, между таким поставщиком и УЦ могут действовать партнерские договоренности, по которым клиенты первого получают те или иные ценовые преференции при оформлении подписей в УЦ. Задача заказчика учетного продукта — разузнать о наличии подобных договоренностей в ходе диалога с поставщиком.

- Программными средствами, входящими в состав используемого решения для бухгалтерского учета.

Данный способ можно назвать общераспространенным для средних и крупных российских предприятий. Масштабы их деятельности предполагают внедрение профессиональных решений для бухгалтерского, товарного и складского учета — которые в большинстве случаев имеют функционал для отправки отчетности по каналам ЭДО. Либо же такой функционал может быть настроен посредством мягкой интеграции специализированного модуля и основной программы (например, как в случае с применением сервиса 1С-Отчетность () — который позволяет сдавать документацию в контролирующие органы прямо из программы 1С).

Как и в случае со специализированными системами ЭДО, бухгалтерские платформы практически всегда позволяют использовать ЭЦП, выданные любыми УЦ (и, опять же, возможны преференции в части цен на ЭЦП от поставщиков, которые имеют партнерские соглашения с бухгалтерскими платформами).

- Используя продукт, разработанный кредитно-финансовой организацией в рамках действия договора на обслуживание расчетного счета хозяйствующего субъекта.

Действительно, многие банки, которые открывают счета для хозяйствующих субъектов, также предлагают сервисы для отправки отчетности — выступая как поставщики систем электронного документооборота (при этом, они могут быть самостоятельным продуктом или фактически арендованным на уровне базовых интерфейсов у специализированных поставщиков систем ЭДО).

В некоторых случаях сервисы по ЭДО от банков бесплатны (входят в стоимость обслуживания счета), хотя, как правило, при этом имеют ограниченный функционал в части спектра поддерживаемых разновидностей отчетности. Обычно это отчеты по нескольким базовым декларациям, которые сдаются ИП без работников. Но это совсем не общее правило: условия, предлагаемые банками в части сдачи отчетности в электронном виде по ЭДО, могут существенно различаться и улучшаться по мере роста конкуренции в данном сегменте банковских услуг.

Есть, безусловно, и банковские решения по ЭДО, по функционалу приближенные к тем, что разрабатываются специализированными поставщиками — и пользование такими решениями для клиентов банков может быть намного выгоднее покупки стороннего продукта.

Отчетность в ФСС и ПФР: как отправить онлайн

Кадровую отчетность для ПФР можно сдать в электронном виде:

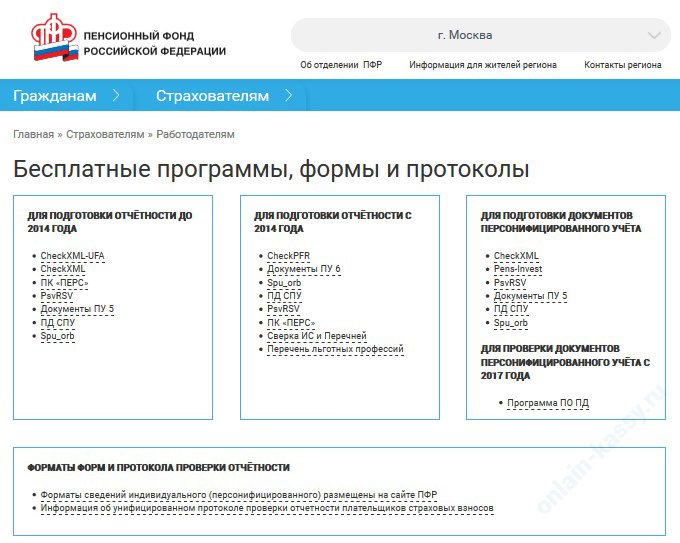

- С использованием программного обеспечения, которое разработано самим Пенсионным Фондом.

Таких программ у ПФР довольно много — их перечень приведен . При этом, среди них есть как универсальные решения — которые могут быть задействованы работодателями из любых субъектов РФ, так и те, что подлежат применению хозяйствующими субъектами из определенных регионов — поэтому, работодателю нужно быть внимательным при выборе программного продукта.

Главное достоинство собственных решений от ПФР для сдачи электронной отчетности — их бесплатность.

При этом, работодатель все же понесет расходы на оформление квалифицированной ЭЦП, позволяющей отправлять электронную отчетность в ПФР. Подробнее о специфике ее применения написано на сайте ПФР ().

Важный нюанс: перед началом отправки электронной отчетности в ПФР необходимо подписать соглашение об ЭДО с Фондом. Причем, сделать это нужно в рамках личного визита в офис ПФР.

- С использованием ПО от поставщиков систем ЭДО, с применением учетной программы.

Здесь механизмы по существу будут теми же самыми, что и при сдаче налоговой отчетности — просто тип документации будет другим: вместо деклараций отправке подлежат кадровые отчеты.

Что касается сдачи отчетности в ФСС в электронном виде, то для предприятия, в целом, доступны схожие механизмы:

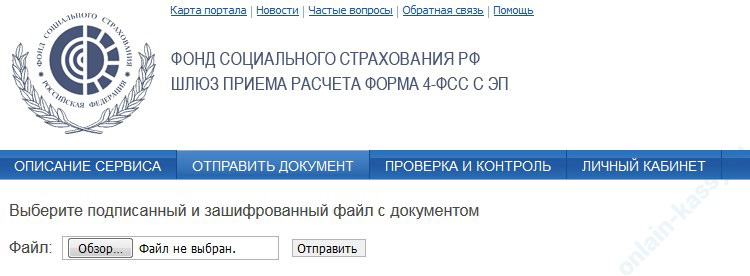

- Направление отчетов с использованием ведомственных ресурсов.

Главный из них — это Шлюз приема отчетности ФСС (). Пользоваться им очень просто — нужно просто выбрать файл (отчет 4-ФСС с показателями по взносам на травматизм) с отчетом и отправить его.

Подготовлен данный файл может быть с помощью другого онлайн-сервиса от ФСС — позволяющего правильно заполнить и проверить отчет ().

При этом (по аналогии с веб-сервисом приема документации ФНС) предполагается предварительная интеграция браузера — через который будет происходить отправка отчетности в электронном виде и сертификата квалифицированной ЭЦП, которая подходит для отчетности в ФСС.

Альтернатива Шлюзу — применение бесплатных программ от ФСС для подготовки и отправки отчетности (скачать которые можно

- Направление отчетов с использованием программы от разработчика системы ЭДО.

Здесь то же самое — функционал по сдаче отчетности в ФСС можно считать типовым для таких программ, наряду с функционалом по подготовке и отправке отчетности для ФНС и ПФР.

Отчеты в Росстат

Электронную отчетность в Росстат можно сдать:

- С использованием ведомственного программного обеспечения — в соответствии с регламентом, опубликованным .

Предполагается использование бесплатной программы от Росстата для заполнения отчетов и последующая их отправка с помощью системы Веб-сбора отчетности ведомством — .

- С использованием программы от поставщика систем ЭДО.

Аналогично, как и в случае с отчетами для ФНС, ФСС и ПФР, документация для Росстата — профильная функция решений для ЭДО, разрабатываемых известными брендами.

Отчетность в Росалкогольрегулирование через интернет

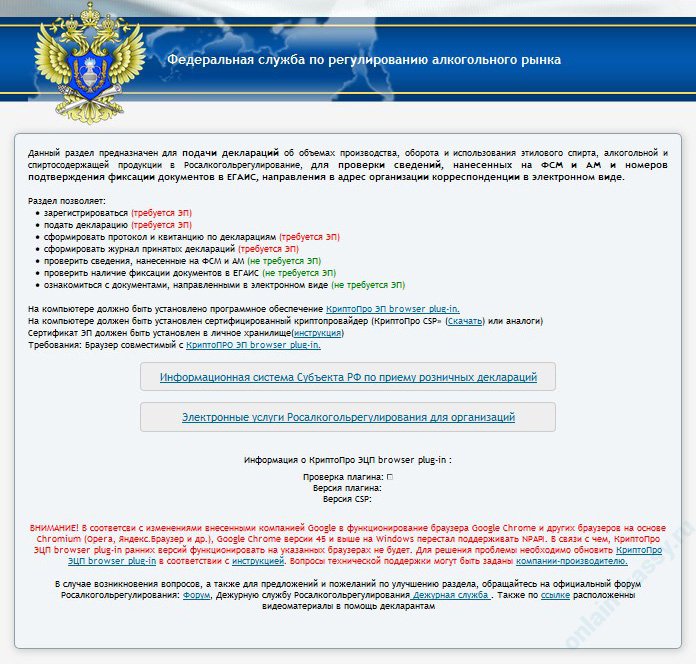

Отчеты для ФСРАР — по постановлению № 815, могут быть сданы в электронном виде:

- Через специализированный сервис передачи документов подотчетным лицом — .

При этом, для пользования данным механизмом также потребуется настройка компьютера и установка на него ПО, необходимого для обеспечения безопасности ЭДО — в соответствии с требованиями, отраженными на стартовой странице сервиса передачи документов. С помощью программных средств, доступных для пользователей данного сервиса, можно также формировать сами декларации.

- Через программу от поставщика систем ЭДО.

В свою очередь, компетенция по предоставлению отчетности в ФСРАР — не универсальна, в отличие от функционала по направлению электронной документации в ФНС, ПФР, ФСС и Росстат. Далеко не все разработчики программ для ЭДО внедряют в свои продукты функционал по сдаче такой отчетности.

В свою очередь, компетенция по предоставлению отчетности в ФСРАР — не универсальна, в отличие от функционала по направлению электронной документации в ФНС, ПФР, ФСС и Росстат. Далеко не все разработчики программ для ЭДО внедряют в свои продукты функционал по сдаче такой отчетности.

Но, безусловно, большинство поставщиков соответствуют рассматриваемой компетенции. При этом, функционал по сдаче отчетности в ФСРАР, как правило, не входит в стоимость базовых дистрибутивов (получения доступа к базовым функциям по отправке отчетности), и докупается отдельно.

Например, для пользователей продукта Контур.Экстерн доплата за такой функционал составляет от 2500 рублей в год ().

Программа 1С-Отчетность — пример продукта, что можно отнести к числу тех, в которых сдача отчетности в Росалкогольрегулирование предусмотрена по умолчанию как стандартная — оплаченная по основному тарифу, функция.

Сдача отчетности в электронном виде в Росприроднадзор

Направить электронную отчетность в Росприроднадзор можно:

- Задействовав ведомственный ресурс — Личный Кабинет природопользователя ().

Отчетность, передаваемую через него, можно подготовить в нем же либо используя отдельную программу — Модуль природопользователя ().

Видео — о сдаче отчетности в электронном виде в Росприроднадзор через личный кабинет:

- Через программные решения от поставщиков систем ЭДО.

Опять же, отправка отчетов природопользователя не относится к числу универсальных компетенций поставщиков на рынке систем ЭДО. Но вполне может считаться общераспространенной. Пользование рассматриваемой функцией, как и в случае с отчетностью для ФСРАР, как правило, также осуществляется по доплате к основному функционалу дистрибутива или облачного сервиса. В Контуре — будет стоить от 3000 рублей в год ().

Видео — формирование и порядок сдачи годовой экологической отчётности в Росприроднадзор в сервисе Контур:

Как начать сдавать отчетность в электронном виде

Для того, чтобы начать сдавать электронную отчетность, предприятию необходимо:

- Обучить работников с теми программными инструментами, что будут использоваться для сдачи отчетов.

- Издать необходимые распорядительные, кадровые документы — для юридического закрепления правомочий специалистов на использование систем ЭДО.

При необходимости — откорректировать учетную политику.

- Приобрести (и произвести необходимые действия, направленные на обеспечение их функционирования):

- необходимые электронные подписи;

- дистрибутивы программ для ЭДО (либо купить доступ к облачным системам ЭДО), если решено, что они будут использованы для сдачи отчетов вместо инструментария, разработанного ведомствами, которые принимают отчеты.

При необходимости — интегрировать ЭЦП с имеющимися системами ЭДО или бухгалтерскими платформами.

- Уведомить — если это требуется, государственный орган о начале использования систем ЭДО в целях отправки отчетности (как в случае с ПФР).

После начала практической отправки документации в регулирующие органы — отслеживать качество выполнения ответственными специалистами работы в направлении использования систем ЭДО, выявлять и корректировать ошибки. При необходимости — консультироваться с поставщиками систем ЭДО, как и с получателями отчетности по всем проблемным вопросам.

Резюме

Отчетность в электронном виде может быть сдана в большинство государственных органов, принимающих какую-либо отчетную документацию от хозяйствующих субъектов. Как правило, есть два способа ее отправки — через сайт регулирующего государственного органа (или специальную программу, разработанную ведомством) или через стороннюю программу для электронного документооборота, в которой есть функционал для отправки отчетности в тот или иной орган. Во всех случаях предприятие должно иметь квалифицированную ЭЦП — подходящую для документооборота с регулирующим государственным органом.

Как организована маркировка табака: последние новости и обзор нормативных документов.

Как организована маркировка табака: последние новости и обзор нормативных документов.

Статья про ЕГАИС Лес — кто обязан подавать сведения в данную информационную систему.

Как работает электронный документооборот https://onlain-kassy.ru/edo/o/kontur-diadok-elektronnyj-dokumentooborot.html через сервис Контур.Диадок.

Видео — формирование и порядок сдачи отчетности в Росприроднадзор по экологическому сбору в 2019 году:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.