Как снять кассовый аппарат с учета в Налоговой службе

В предусмотренных законом случаях производится снятие онлайн-кассы с регистрационного учета в Налоговой службе. Рассмотрим, каким образом данную процедуру регламентирует законодательство и как снять с учета кассовый аппарат.

Основания для снятия ККТ с регистрационного учета в ФНС

С регистрационного учета в Федеральной налоговой службе контрольно-кассовая техника снимается в случаях, предусмотренных законом. В регулирующих нормах, фактически, прописано две группы оснований для этого:

- Основания, по которым кассовый аппарат с учета в ФНС должен снять его владелец:

- передача ККТ другому хозяйствующему субъекту;

- потеря или хищение онлайн-кассы;

- поломка кассового аппарата.

- Основания, по которым онлайн-кассу с учета снимает сама ФНС:

- обнаружение несоответствия кассового аппарата установленным требованиям закона;

- истечение срока эксплуатации фискального накопителя;

- прекращение хозяйствующим субъектом деятельности (в ЕГРЮЛ или ЕГРИП появляется соответствующая запись, и на ее основании ФНС снимает кассу с учета).

Важный нюанс: если в онлайн-кассе сломался конкретно фискальный накопитель (в то время как другие ее аппаратные компоненты работают нормально, и об этом свидетельствует, как вариант, тот факт, что другой накопитель без проблем распознается и работает), то снимать ее с учета не нужно. Но в этом случае накопитель подлежит замене, и после замены ФН необходимо перерегистрировать онлайн-кассу. При этом, процедура перерегистрации не предполагает снятия кассы с учета.

Как снять онлайн-кассу с учета в Налоговой службе

В тех случаях, когда онлайн-касса подлежит снятию с учета самим пользователем, требуется выполнить действия в 2 этапа:

Этап 1: подать в ФНС заявление по установленной форме

Оно может быть подано:

- В электронном виде через:

- личный кабинет налогоплательщика на сайте ФНС;

- личный кабинет пользователя на сайте Оператора фискальных данных.

- В бумажном виде — при личном обращении владельца онлайн-кассы в ведомство.

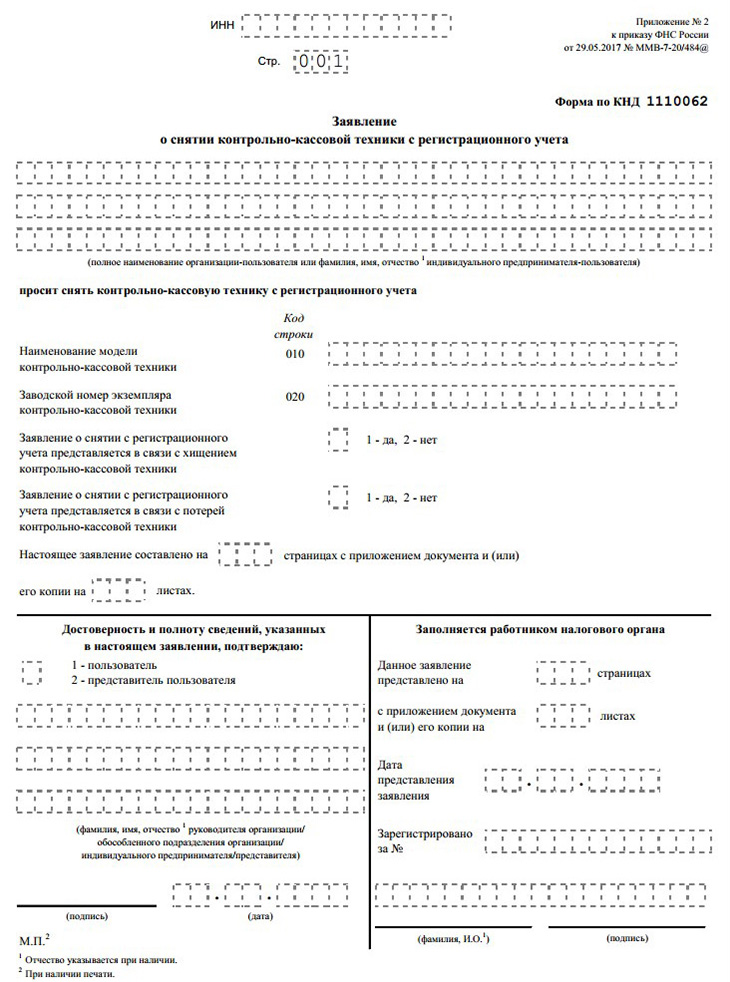

Форма заявления о снятии ККТ с регистрационного учета в ФНС (форма по КНД 1110062) и порядок его заполнения приведены в Приказе ФНС России от 29.05.2017 № ММВ-7-20/484@ (приложения №2 и №6 соответственно) — .

Скачать бланк заявления о снятии ККТ с регистрационного учета (форма по КНД 1110062) в формате Excel можно ЗДЕСЬ.

Заявление — в бумажном или электронном виде, необходимо направить в ФНС:

- не позднее одного рабочего дня, следующего за тем, в котором онлайн-касса была передана другому хозяйствующему субъекту, утеряна или похищена;

- не позднее пяти рабочих дней, следующих затем, в котором онлайн-касса сломалась.

Общий порядок снятия ККТ с регистрационного учета в Налоговой службе приведен в ст. 4.2 Закона 54-ФЗ — .

При подаче заявления также необходимо сформировать на кассе отчет о закрытии фискального накопителя. Если касса похищена или сломана (или если сломан ФН), то, понятное дело, такой отчет налоговикам сдать не получится. Здесь возможны следующие варианты:

а) касса сломалась, а фискальный накопитель — в порядке;

В этом случае нужно вынуть ФН и отнести его в ФНС вместе с заявлением в бумажном варианте. Специалисты налоговой инспекции самостоятельно считают фискальные данные с накопителя с помощью специального оборудования.

б) сломался фискальный накопитель (и в этом случае не имеет значения, что с кассой — все равно фискальные данные считать не получится);

В этом случае владельцу ККТ нужно обратиться к производителю онлайн-кассы и попросить провести экспертизу ФН. Если она покажет, что фискальные данные с него считать все же возможно (то есть, выяснится, что был «глюк» или пользователь попросту неправильно настроил фискальный накопитель для считывания), то в течение срока, не превышающего 60 дней с момента подачи заявления в ФНС пользователь должен будет направить в ведомство отчет о закрытии фискального накопителя. А если технической возможности для этого нет — нужно также принести накопитель в ФНС на считывание.

Если экспертиза подтвердит, что фискальные данные считать нельзя — то отчет в ФНС не предоставляется.

в) касса вместе с накопителем украдена.

В этом случае законодатель не регламентирует порядок предоставления сведений, дополняющих заявление. Но ФНС может в ходе последующей проверки попросить налогоплательщика предъявить документы, удостоверяющие факт кражи онлайн-кассы. Например — материалы внутреннего расследования или копию обращения в правоохранительные органы.

«Офлайновая» схема взаимодействия с ФНС — когда заявление подается в бумажном виде и сопровождается считыванием данных с фискального накопителя непосредственно в территориальном представительстве ведомства, задействуется как штатная в случае, если онлайн-касса применяется на местности, отдаленной от сетей связи (но если техническая возможность подать заявление через Личный кабинет все же есть — например, через спутниковый интернет, то ее можно задействовать — правда, фискальный накопитель, тем не менее, придется принести на считывание в ФНС).

«Офлайновую» же схему придется задействовать, если причина снятия кассы с учета — окончание срока эксплуатации ФН. Дело в том, что в этом случае накопитель автоматически блокируется, и отчет о его закрытии сформировать нельзя. Придется также нести его в ФНС.

Этап 2: дождаться, когда ФНС пришлет карточку снятия онлайн-кассы с учета.

На подготовку карточки у налоговиков есть 10 дней после приема заявления от пользователя ККТ. В случае, если ФНС сняла онлайн-кассу с учета самостоятельно, то в течение 5 дней после этого карточка должна быть подготовлена и направлена пользователю.

В общем случае карточка подготавливается в электронном виде и размещается в Личном кабинете на сайте ФНС. Но можно запросить ее, обратившись к налоговиками, в бумажном варианте.

Порядок получения формы карточки о снятии онлайн-кассы с регистрационного учета на бумажном носителе приведен в приведен в приложении № 10 к приказу ФНС России от 29.05.2017 № ММВ-7-20/484@ — .

Что делать после снятия кассового аппарата с учета

Дальнейшие действия пользователя зависят от того, в чем заключались причины снятия онлайн-кассы с учета.

Если кассовый аппарат был передан другому хозяйствующему субъекту, то можно, если это будет необходимо, проинструктировать его на предмет регистрации онлайн-кассы в ФНС — как обязательного условия дальнейшего легального использования ККТ.

Если касса была утеряна, то нужно будет попытаться вернуть ее, заявив о пропаже в правоохранительные органы или организовав внутрикорпоративное расследование. Если эти меры окажутся успешными, то кассовый аппарат можно будет вновь зарегистрировать и начать им пользоваться.

Если ККТ сломалась, то нужно будет обратиться к ее производителю за получением данных об условиях и месте проведения гарантийного ремонта оборудования. А если гарантия закончилась — запросить контакты сервисного центра, в котором может быть проведен ремонт кассовой техники на коммерческой основе. После того, как устройство отремонтируют, можно будет вновь поставить его на учет в ФНС.

Если ФНС сняла онлайн-кассу с учета в силу того, что обнаружила несоответствие устройства установленным законом требованиям, то понадобится эти несоответствия устранить — и только после этого вновь ставить кассовый аппарат на учет. При невозможности устранить нарушения придется покупать новую кассу.

Если ККТ снята с учета ФНС по причине истечения срока действия фискального накопителя, то нужно будет купить новый, а затем зарегистрировать кассу.

Если кассовый аппарат снят с учета по причине прекращения деятельности ИП или юрлицом, то никаких действий производить не нужно — пока владелец бизнеса вновь не зарегистрировал хозяйствующий субъект.

Важный нюанс: во всех случаях, когда по завершении процедуры снятия кассы с учета на руках у ее владельца остается фискальный накопитель, необходимо обеспечить его безопасное хранение в течение 5 лет (пункт 2 статьи 5 Закона № 54-ФЗ). ФНС может запросить ФН при проверке. Это правило действует и при замене накопителя — когда нужно производить не снятие с учета онлайн-кассы, а ее перерегистрацию.

Какие обязательные реквизиты кассового чека должны присутствовать в этом фискальном документе.

Какие обязательные реквизиты кассового чека должны присутствовать в этом фискальном документе.

Какие типы программного обеспечения применяются в работе ККТ.

Кому не нужна онлайн-касса https://onlain-kassy.ru/normativ/kom/kto-osvobozhden-ot-onlajn-kassy.html и какие условия должны при этом выполняться.

Видео — как правильно снять онлайн-кассу с учета в Налоговой службе:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.