Как правильно использовать онлайн-кассы для турагентств

Деятельность турагентств традиционно считается одной из самых нерегулируемых. Стать агентом туроператора и делать бизнес на комиссии за счет продажи путевок может буквально каждый. До недавних пор онлайн-касса для турагентства в обязательном порядке была не нужна и многие участники этого рынка при приеме оплаты от покупателей туров оформляли БСО.

Теперь без учета этих нюансов — предопределенных требованиями Закона № 54-ФЗ, не обойтись. Более того, конкретно турагентства могут испытывать очень серьезные сложности при следовании положениям данного нормативного акта. Подробности — далее.

Использование ККТ турагентствами: «налоговые» риски при ошибках в настройках

Турагентства, как и большинство хозяйствующих субъектов, принимающих оплату от физических лиц, обязаны использовать контрольно-кассовую технику: в данном случае какие-либо предусмотренные Законом № 54-ФЗ исключения, позволяющие не использовать онлайн-кассы, не применимы.

Каждый клиент агентства должен получить кассовый чек вне зависимости от того, как принимается оплата — онлайн (через сайт агентства), в офисе или через представителя, который встречается с клиентом. При онлайн-оплате формируется электронный чек (присылается на e-mail или на телефон клиента), при внесении денежных средств в кассу турагентства (или при передаче денег представителю агентства) офлайн — бумажный (по запросу клиента может посылаться электронный кассовый чек).

Законом предусмотрены различные промежуточные схемы вне общих правил (их применение турагентствами не слишком вероятно, но, тем не менее, нужно быть готовыми к ситуациям, при которых придется не только внимательно вчитываться в закон, но и знакомиться с правоприменительной практикой и разъяснениями государственных органов).

Не играет роли организационно-правовой статус агентства: оно может принадлежать ИП (в том числе осуществляющему деятельность самостоятельно, без работников) или ООО. Кассовые чеки выдаются в любом случае — если покупатель физлицо.

Если тур покупает ИП или организация — кассовые чеки, как и установлено общим правилом, не выдаются при оплате через расчетный счет. Кассовый чек должен оформляться при оплате наличными или через банковскую карту — например, ситуация, когда услуги турагентства оплачивает физлицо, представляющее своего работодателя (как ИП или организацию). Но это не слишком частый сценарий: хозяйствующие субъекты обычно рассчитываются друг с другом по безналу, чтобы у налоговиков не возникло вопросов.

Главная сложность применения ККТ турагентствами определяется тем фактом, что основной объем денежных средств, которые они получают от клиентов, предназначается не агентству, а туроператору — который затем в порядке, определяемом соглашением между ним и агентством, отчисляет агентству комиссию. Как следствие, денежную сумму, фиксируемую в кассовом чеке (не считая данных налоговой отчетности — которая, к слову, не имеет прямого отношения к применению контрольно-кассовой техники), агентство должно разделить:

- на сумму, которая передается туроператору;

- на сумму, составляющую комиссию — и, соответственно, образующую выручку агентства.

Если такое разделение в онлайн-кассе не будет произведено, то по умолчанию вся сумма оплаты по чеку будет квалифицироваться как выручка агентства. С нее необходимо будет исчислить налог. И если этого не сделать, то ФНС — в которую данные по всем чекам автоматически поступают через интернет, сама доначислит налог и предъявит претензию агентству.

Конечно, налоговики и агентство впоследствии могут разобрать ситуацию по существу — вследствие чего финансовый ущерб турагентству будет сведен к минимуму. Но на это уйдет время. Кроме того, пока идет разбирательство, возможны неприятные санкции вроде блокировки банковских счетов агентства за неуплату налогов. Предусмотрены и иные основания для блокировки счета — связанные как раз с неверной передачей данных о выручке через онлайн-кассы.

По некоторым данным, турагентства — не осуществившие должным образом настройку онлайн-касс и передававшие в ФНС неверные сведения о выручке в составе фискальных данных, имели проблемы с открытием новых расчетных счетов. Общее время восстановления доступа к заблокированному счету может превышать месяц (как отмечают представители бизнеса).

Для того, чтобы в фискальных данных — сведениях по чеку, суммы корректно разделялись на выручку оператора и выручку агентства, онлайн-кассу необходимо, таким образом, правильно настроить. В этих целях могут быть применены специальные программно-технические средства.

Рассмотрим далее — что именно может потребоваться настроить, и как произвести необходимую настройку.

«Разделение» выручки в онлайн-кассе: требования к тегам

В настройках онлайн-кассы обязательно прописывается структура кассового чека. Для этого используются специальные теги, предусмотренные Форматами фискальных документов — которые утверждены Налоговой службой (). Каждый тег применяется в отношении определенных реквизитов кассового чека.

В рассматриваемом случае речь пойдет о применении следующих тегов:

1. “Признак агента” (1057).

Он активируется в настройках онлайн-кассы, если в кассовом чеке нет позиций, которые отражают “чистую” выручку хозяйствующего субъекта. То есть, данный тег рекомендуется применять в общем случае — когда по всему чеку показывается только “агентская” выручка — с которой владелец онлайн-кассы впоследствии должен произвести отчисления туроператору (а затем — получить свою комиссию).

2. “Признак агента по предмету расчета” (1222).

Он применяется если, в свою очередь, в чеке в том числе есть позиции, не относящиеся к “агентской” выручке для туроператора — то есть, как раз отражающие “чистую” налогооблагаемую выручку самого агентства. Например, это может быть выручка от сопутствующей реализации собственных консультационных услуг агентства. Или — услуг по оформлению визы — так или иначе, образующих денежные поступления, с которых агентство никому отчислений не делает, но платит с них налоги.

Таким образом, тег 1057 “привязывается” к чеку целиком (и показывает, что вся выручка по чеку — «агентская», и с нее будут производиться отчисления оператору), а тег 1222 — к одной “агентской” позиции в чеке (в то время как по другим позициям будут теги, отражающие чистую выручку).

В свою очередь, отражение той суммы, что подлежит перечислению туроператору — как комитенту, а также суммы, что удерживается агентством в качестве комиссии (образующей налогооблагаемую выручку агентства), зависит от условий договора, заключенного между турагентством и туроператором.

Так, распространен вариант, при котором комиссия (то есть, вознаграждение турагентства) включается в сумму расчета с клиентом. В этом случае в составе реквизита “предмет расчета” (ему соответствует тег 1059 по ФФД) нужно прописать:

- в реквизите “признак предмета расчета” (по тегу 1212) — описание услуги;

- в реквизите “стоимость предмета расчета” (тег 1043) — стоимость услуги туроператора;

- в реквизите “признак агента по предмету расчета” (знакомый нам тег 1222) — значение, соответствующее статусу агентства по договору (в общем случае предполагается указание значения АГЕНТ, возможно — КОМИССИОНЕР);

- в реквизите “ИНН поставщика” (тег 1226) — ИНН туроператора;

- в реквизите “данные поставщика” (тег 1224) — наименование туроператора.

Кроме того, в реквизите с тегом 1212 также фиксируется значение 11 — показывающее, что производится вознаграждение агента. А в реквизите со значением 1043 — величина комиссии, которую взимает агентство (и включает затем в налогооблагаемую выручку).

Кроме того, в кассовом чеке агентство должно правильно отразить свою систему налогообложения. Уместно будет указать наименование тура — в реквизите “предмет расчета” (по тегу 1059).

Не следует забывать о том, что с недавнего времени — с 1 июля 2019 года, в законодательстве также закреплено требование указывать в чеке сведения о клиенте. В случае с услугами турагентства эти сведения будут показаны по тегам:

- 1227 (указывается ФИО покупателя тура);

- 1228 (указывается ИНН покупателя — при наличии).

Указание ИНН обусловлено в том числе тем, что при реализации туров во многих случаях осуществляется продажа страховых полисов. Чек, формируемый при такой продаже, должен включать сведения о страхователе (в данном случае о покупателе тура). Если ИНН отсутствует, то в “страховом” чеке следует зафиксировать номер паспорта.

Если турагентство все-таки принимает оплату от физлица, представляющего другой хозяйствующий субъект — ИП или организацию, то в кассовом чеке также фиксируются:

- наименование контрагента (название фирмы, ФИО ИП) — в теге 1227;

- ИНН контрагента — в теге 1228.

Важный нюанс: совершенно не исключена ситуация, при которой конкретная модель онлайн-кассы не будет поддерживать настройку тегов 1057 и 1222 (как и иных, отмеченных выше). Решить эту проблему во многих случаях можно на программном уровне — в установленном порядке обновив прошивку на ККТ. Каким образом — уточнить у производителя или поставщика кассового аппарата. Но если это не поможет — кассу придется заменить на другую.

Правильно произведя настройку тегов 1057 и 1222, турагентство исключит главный финансовый риск — в виде налоговых доначислений (и возможной сопутствующей блокировки счета). Но если проигнорировать корректное указание прочих реквизитов — как и последовательность формирования кассовых чеков в тех или иных разновидностях, то возможны риски, связанные с получением штрафов за неправильное применение ККТ.

Рассмотрим типичные сценарии расчетов турагентств с покупателями туров — с применением типичной схемы бронирования, и ознакомимся с основными реквизитами кассовых чеков, что должны в таких сценариях применяться.

Фискализация бронирования тура через турагентство: как оформлять в онлайн-кассе оплату тура, если она производится в два этапа

Распространена схема, при которой покупатель тура предварительно бронирует его онлайн, а затем официально заключает договор с туроператором в офисе (при необходимости доплачивая или, наоборот, получая деньги после расчетов). В этом случае предполагается последовательное формирование двух кассовых чеков:

- первого — в электронном виде (по факту проведения оплаты на сайте);

- второго — в бумажном виде (по факту заключения договора в офисе).

При этом, покупатель тура также вправе запросить электронную копию второго кассового чека — которая должна быть направлена ему на e-mail или телефон.

Практическое применение “связки” из двух чеков — “онлайнового” и “офлайнового” имеет довольно много нюансов. В самом общем случае эта “связка” будет предполагать фискализацию двух вариантов “онлайнового” расчета:

а) предоплаты;

Предоплатой считается получение турагентством денежных средств за определенный тур (пакет услуг) онлайн. Кассовый чек — в данном случае “онлайновый”, должен включать в реквизите “Признак способа расчета” (тег 1214) значение “Предоплата 100%” либо “Предоплата”. Разница — в том, предоплачен тур полностью или нет. Если да — фиксируется первое значение, если только частично — второе.

б) аванса.

Авансом считается получение турагентством денежных средств на неопределенный тур, который еще необходимо будет оформить впоследствии. Предполагается, что турагентство сделает это само или при участии клиента (спрашивая у него о предпочтениях) — в офисе или в ходе онлайн-переговоров. В рассматриваемом случае признак способа расчета будет другой — “Аванс”.

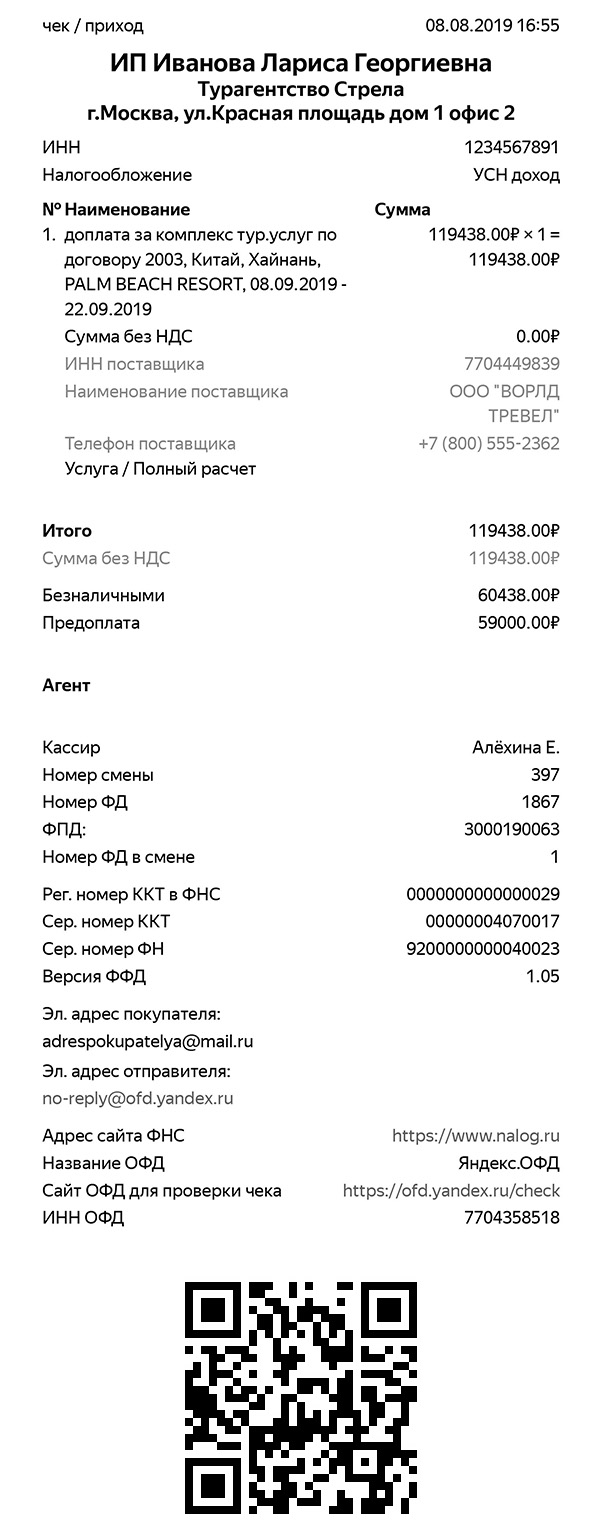

Для увеличения размера примера кассового чека кликните по картинке (откроется в отдельном окне)

В свою очередь, при “офлайновом” расчете — в офисе турагентства, формируется второй чек, в котором фиксируются:

В случае, если на первом этапе произведена предоплата:

- в реквизите “Признак способа расчета” — значение “Полный расчет”;

- в реквизите “Сумма по чеку предоплатой” (тег 1215) — “Аванс”.

Важно не ошибиться в реквизите “Признак предмета расчета” (тег 1212): там должно стоять значение “Платеж”.

В зависимости от размера предоплаты — соотносительно с фактической ценой тура, будут определены цифры по реквизитам:

- “Цена за единицу предмета расчета” (тег 1079);

- “Сумма по чеку предоплатой”.

Если предоплата — полная, то цифры будут равными. Если частичная, то первая цифра будет больше второй на сумму, которую покупатель тура доплачивает. Если доплата производится наличными, то соответствующая разница показывается в реквизите “Сумма наличными” (тег 1081). Если доплаты нет, то этот реквизит также применяется, но там проставляется 0.

Важен момент передачи чека, в котором отражается полный расчет. В самом общем случае предполагается выдача чека вместе с договором и дополняющими его документами — в офисе турагентства. Но возможен сценарий, при котором документы отправляются в электронном виде. В этом случае и кассовый чек формируется электронный — в момент отправки данных документов.

В случае, если на первом этапе осуществлено внесение аванса:

- в реквизите “Признак предмета расчета” (тег 1212) значение “Услуга”;

- по прочим реквизитам — в целом, все то же самое, что и при формировании “офлайнового” чека при предоплате.

При этом, если аванс — больше фактической цены тура, то на разницу формируется кассовый чек с реквизитом “Возврат прихода”. Аналогичный чек может выдаваться и в иных случаях.

Как оформляется возврат денежных средств клиенту

Бывает, что покупатель тура, который внес предоплату, впоследствии отказывается от поездки. Или же — поездка аннулируется по тем или иным причинам самим оператором. В этом случае оформляется чек на возврат денежных средств клиенту.

В реквизите “Признак расчета” (тег 1054) фиксируется значение “Возврат прихода”. А в реквизите “Признак способа расчета” — значения “Предоплата 100%” или “Предоплата”, смотря какая сумма относительно стоимости тура возвращается.

Теперь — о технической стороне применения онлайн-касс турагентствами. Хозяйствующий субъект должен, во-первых, выбрать подходящий аппаратный продукт — то есть, саму онлайн-кассу, а во-вторых, подобрать подходящее программное обеспечение для фискализации расчетов с клиентами.

Рассмотрим примеры аппаратных и программных решений, на которые может ориентироваться современное турагентство.

Какую онлайн-кассу выбрать для турагентства

Специфика работы турагентства — в том, что расчеты оно может вести в двух режимах — онлайн (через сайт) и офлайн (в офисе). В этих целях турагентство может:

1. “Разграничить” онлайновые и офлайновые платежи по разным онлайн-кассам.

2. Использовать для фискализации онлайновых и офлайновых платежей одну и ту же кассу.

Первая схема предполагает использование турагентством:

- собственной “офисной” онлайн-кассы;

- арендованной “онлайновой” кассы для круглосуточных 24/7 расчетов на сайте.

Возможны и иные варианты. Но этот — общераспространен (и практически не вызывает нареканий у проверяющих органов).

Какие-либо специфические требования к аппаратным характеристикам онлайн-кассы, что применяется турагентствами при обслуживании клиентов в офисе, выделить сложно. По сути их нет: для расчетов подойдет любая подходящая по цене и функционалу касса.

Выбирая конкретную модель онлайн-кассы, необязательно переплачивать:

- за скорость печати чеков (маловероятно возникновение очередей в офисе турагентства — при которых данный показатель, в свою очередь, очень важен);

- за автоотрезчик (продавцу туров даже проще отрывать чеки, формируемые без спешки, самому);

- за большое количество поддерживаемых интерфейсов для передачи данных (достаточно того, что совместим с каналом доступа в интернет, который есть в офисе турагентства — например, Wi-Fi).

В свою очередь, желательно, чтобы онлайн-касса:

- была оснащена аккумулятором — на случай, если пропадет электричество, а рассчитываться с клиентом нужно будет срочно;

- была оснащена эквайринговым модулем (либо была приспособлена к подключению внешнего эквайрингового терминала) — многие клиенты захотят рассчитываться картой.

Если рассматривать онлайн-кассы со встроенным эквайрингом, то можно выделить устройства:

- aQsi в версии с эквайрингом (порядка 19 000 рублей);

- LiteBox 5 (порядка 28 000 рублей);

- MSPOS-E Ф в версии с эквайрингом (около 24 000 рублей).

Можно купить кассу и эквайринговый терминал отдельно. Хороший вариант для офиса — “модульная” касса, состоящая из недорогих:

- фискального регистратора (стоимость — от 5000-6000 рублей, если говорить о таких устройствах как, например, ШТРИХ-НАНО-Ф);

- вычислительного модуля (смартфона, планшета, которые можно купить за 4000-5000 рублей — даже их производительности будет достаточно);

- внешнего терминала.

Внешний эквайринговый терминал стоит от 8000 рублей и выше. Удобный вариант — эквайринг от Life Pay с мобильным терминалом QPOS Mini ().

Этот мобильный терминал позволяет совершать безопасные платежи в любое время и в любом месте с помощью смартфонов и планшетов — он совместим с гаджетами, поддерживающими Bluetooth. Устройство миниатюрно, при необходимости его можно использовать для мобильных расчетов — когда представитель турагентства выезжает на встречу с клиентом и принимает оплату от него.

Важный нюанс: если оплата принимается по картам, то клиенту необходимо выдать не только кассовый чек, но и слип, распечатываемый на эквайринговом терминале (или встроенном чековом принтере онлайн-кассы — по данным, полученным с эквайрингового модуля). Допускается отправка кассового чека и информации слип в виде СМС или письма на электронную почту клиента.

Безусловно, потребуется и фискальный накопитель (ФН), подключаемый к онлайн-кассе. Он должен быть совместим с системой налогообложения хозяйствующего субъекта. Если это УСН или ПСН — распространенные спецрежимы в сфере туристических услуг, то нужен будет накопитель со сроком действия 36 месяцев. Он стоит 10 — 12 тысяч рублей.

Для онлайновых расчетов — через сайт турагентства, онлайн-кассу можно арендовать. Расположена она будет на специализированном сервере арендодателя — где кассы своевременно обслуживаются, обеспечивается их бесперебойная работа. Есть много поставщиков услуг по предоставлению ККТ во временное пользование. К числу популярных можно отнести сервисы АТОЛ.Онлайн, Orange data, Онлайн-Чеки (Бизнес.Ру).

Есть и вторая схема обеспечения онлайновых и офлайновых расчетов. В рамках нее можно использовать одну и ту же кассу (находящуюся в собственности турагентства — расположенную в его офисе) и для онлайновых и для офлайновых расчетов — заказав услуги сервисов по интеграции кассовых решений.

Такие услуги доступны для пользователей тех же Онлайн-Чеков. Стоимость интеграции кассы в рамках данной платформы — используемой при фискализации и онлайновых и офлайновых платежей, составит 600 рублей в месяц. Касса при этом должна соответствовать техническим требованиям, которые устанавливаются разработчиками Онлайн-Чеков — необходимо заранее узнавать о них. Но, можно отметить, в перечень совместимых устройств входят решения от большинства современных производителей. Среди них — самые бюджетные фискальные регистраторы типа АТОЛ 30Ф, недорогая касса Дримкас Ф, популярные устройства линейки Эвотор.

“Офисные” платежи турагентство, понятное дело, будет фискализировать вручную. Онлайновые же будут автоматизированы. В этих целях могут быть задействованы разные программные средства — ознакомимся с примерами удачных решений.

Фискализация онлайн-оплаты: какую программу выбрать

Самый удобный для современного турагентства инструмент взаимодействия с клиентом — специализированная CRM-система. К числу популярных продуктов в данной категории можно отнести решение U-ON (), подходящее как одиночному агенту-ИП, так и сети турагентств.

В число функций данного решения входит и обеспечение приема оплаты (предоплаты, аванса) на сайте турагентства от клиентов. Фискализация платежей может быть осуществлена посредством интеграции сервиса U-ON с внешними модулями.

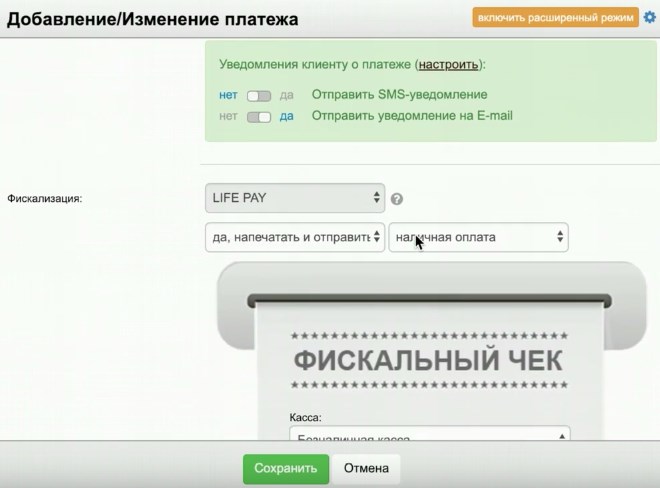

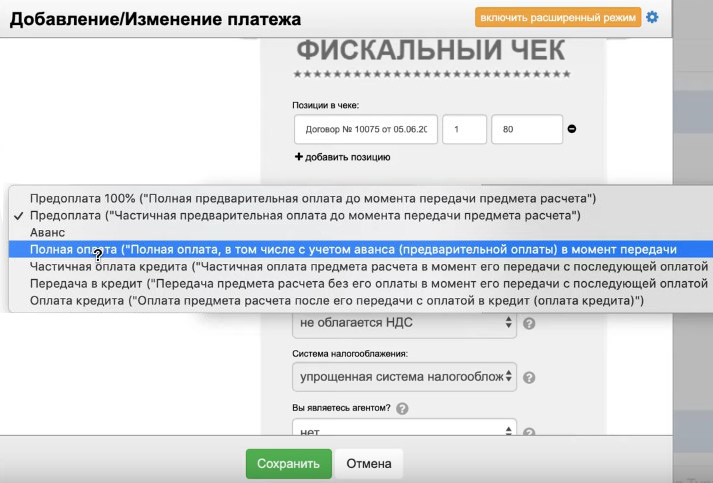

Один из эффективных, которые применимы для таких целей — модуль, используемый в рамках сервиса LIFE PAY () — предлагающего бизнесам из самых разных сфер широкий спектр решений по фискализации платежей.

Для интеграции двух решений — U-ON и LIFE PAY, турагентству потребуется произвести настройки в личных кабинетах каждого из этих сервисов в соответствии с инструкцией (). Многие пользователи хвалят обе системы за интуитивную понятность и хорошо выстроенную логику меню: настроить нужные параметры даже неподготовленному человеку не составит труда.

Видео — «Предоплата» и «Полная оплата» в турагентстве при фискализации через CRM U-ON в связке с LIFE PAY:

Покупка и настройка онлайн-кассы — как и ее интеграция с различными платежными сервисами, составляют наиболее трудоемкие задачи турагентства. Но решения только их одних — недостаточно. Туристическому агентству также необходимо правильно зарегистрировать ККТ в Налоговой службе, а также заключить договор с ОФД.

Какие нюансы есть при регистрация турагентством онлайн-кассы в ФНС

В основной части процедура регистрации ККТ — стандартная. Турагентства при регистрации онлайн-кассы в ФНС должны указать, что они являются агентами, так как эта информация должна быть отражена в кассовом чеке. В противном случае ФНС может посчитать налогооблагаемой базой всю сумму платежа, а не комиссионное вознаграждение.

Здесь есть некоторое противоречие, так как туристическое агентство не является платежным агентом по своей сути и не обязано открывать специальный счет. Этот спорный вопрос до сих пор до конца не решен и является злободневным — , .

В целом, особых сложностей с регистрацией онлайн-кассы в ФНС у турагентства быть не должно. Аналогично — нет каких-то требований в части заключения договора между агентством и Оператором фискальных данных.

Самое главное при взаимодействии фирмы, ФНС и ОФД — оперировать корректными данными при осуществлении их обмена. В заявлениях, договорах (актах, квитанциях) не должно быть ошибок.

Резюме

Турагентство, как и большинство хозяйствующих субъектов, принимающих оплату от физических лиц, должно использовать онлайн-кассы. То, каким образом осуществляются расчеты — онлайн или офлайн, не имеет значения. Общераспространено составление “связок” из двух чеков — формируемого при предоплате на сайте (внесении аванса) и формируемого при окончательном расчете в офисе.

В настройках чека — которые влияют на состав фискальных данных, передаваемых в ФНС, должны быть прописаны реквизиты, отражающие факт получения турагентством вознаграждения, большая часть которого составляет не выручку самого агентства, а денежные средства, подлежащие передаче туроператору. Если реквизиты не будут корректно применены, то вся сумма по чеку будет включена в налогооблагаемую выручку.

При каких условиях положена отсрочка онлайн-касс для ИП и какие нюансы при этом существуют.

При каких условиях положена отсрочка онлайн-касс для ИП и какие нюансы при этом существуют.

Если на чеке нет QR-кода можно ли его принять в авансовый отчет?

Когда оформляется кассовый чек и как передается покупателю (клиенту) https://onlain-kassy.ru/normativ/kom/kassovyj-chek-pri-oplate-na-raschetnyj-schet.html если денежные средства поступают на расчетный счет.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.