Если на кассовом чеке нет QR-кода, можно ли взять его сумму в расходы

У кассового чека после вступления в силу новой редакции закона № 54-ФЗ появилось слишком много реквизитов. Все они обозначены в статье 4.7 данного закона. В их числе — QR-код. Этот реквизит обязательный. Но что делать, если на кассовом чеке, который принес подотчетник, нет данного QR-кода?

Зачем нужен QR-код

Прежде всего, QR-код должна уметь печатать любая онлайн-касса. Это обязательное требование к контрольно-кассовой технике — и указано оно в п.1 статьи 4 закона № 54-ФЗ — .

Без наличия способности выводить на чеке QR-штриховку кассовый аппарат не может применяться в РФ — его просто не внесут в соответствующий реестр ККТ.

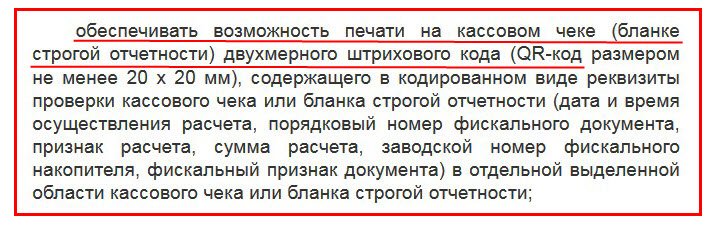

Используется QR-код для проверки кассового чека или бланка строгой отчетности. Кодирует следующие реквизиты (п.1 статьи 4 закона № 54-ФЗ):

- дату и время расчетной операции;

- номер фискального документа (чека или БСО) по порядку;

- признак и сумму проведенного расчета;

- заводской номер фискального накопителя;

- фискальный признак документа.

Все эти перечисленные сведения оформляются в виде двухмерного штрихового кода размером не меньше 2 см х 2 см. Размещаются в специально отведенном месте в кассовом чеке или в БСО.

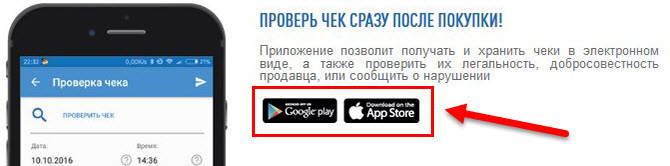

Чтобы проверить чек или БСО, достаточно скачать с сайта ФНС РФ бесплатное мобильное приложение (вот отсюда ). А далее — отсканировать сам код. Данная операция позволяет проверить реальность выданного чека.

В случае если документ не обнаруживается, налоговая фиксирует об этом информацию и ставит продавца, выдавшего чек с нарушениями, на проверку. Кроме того, QR-код позволяет распечатать кассовый чек на бумаге.

Дополнительный «бонус» от QR-кода — возможность контролировать кэшбек-сервисы. Только для этого понадобится отдельное приложение, выпущенное самим сервисом.

Если QR-код отсутствует на чеке, как принять такие расходы?

Указанный QR-код — обязательный реквизит кассового чека (п.1 ст.4.7 закона № 54-ФЗ). Если он печатается, значит, онлайн-касса полностью соответствует требованиям закона. В данной ситуации не возникает вопроса о принятии в состав расходов суммы, подтвержденной правильным чеком.

Но бывают случаи, когда QR-код на чеке отсутствует. Минфин РФ разъясняет в своем письме № 03-03-06/1/78500 от 14.10.2019, что приложенные к авансовому отчету документы-подтверждения произведенных платежей, если оформлены с нарушением законодательства РФ, не подлежат включению в состав расходов при расчете налога на прибыль. Требование о соответствии документов, подтверждающих расходы, прописано в статье 252 НК РФ (п.1). По аналогии такие суммы не участвуют и в уменьшении налога при УСН (п.2 статьи 346.16 НК РФ).

Таким образом, кассовый чек без QR-кода не может быть использован для подтверждения произведенных расходов в налоговом учете. Причина — QR-код является обязательным реквизитом. И его отсутствие — нарушение законодательства РФ.

С другой стороны, есть часть предпринимателей и юридических лиц, которые по закону освобождены от применения ККТ или имеют право на отсрочку её применения. Некоторые из них в качестве подтверждения платежа выдают товарный чек, БСО или кассовый чек старого образца (без QR-кода) и не нарушают при этом закон (подробнее в ЭТОЙ СТАТЬЕ). Как быть в данном случае? Остаются спорные моменты.

Если на чеке нет QR-кода: можно его принять в авансовый отчет?

Авансовый отчет составляется подотчетным лицом, получившим деньги от предприятия на определенные цели. Указанный документ позволяет сотруднику отчитаться о произведенных им платежах. Для целей бухгалтерского учета приложенных к авансовому отчету «неправильных» кассовых документов достаточно, чтобы принять перечисленные в нем суммы к учету. Дело в том, что авансовый отчет подтверждает только факт совершения платежей и целевой характер расчетов. Основанием для отражения операций с участием счета 71 служит именно авансовый отчет, а не перечисленные в нем документы. И этого сводного документа хватает, поскольку он соответствует требованиям статьи 9 закона № 402-ФЗ. Т.е. имеет все обязательные реквизиты:

- название и дату составления;

- наименование экономического субъекта, составившего документ (наименование организации в авансовом отчете обязательно пишется);

- содержание факта хозяйственной деятельности (строка в авансовом отчете «Назначение аванса»);

- натуральное и (или) денежное измерение с указанием единиц измерения;

- должность лица, совершившего или ответственного за совершение операции (строка в авансовом отчете «Профессия (должность)»);

- подпись вышеуказанного лица.

Таким образом, принять авансовый отчет для бухгалтерского учета операций по счету 71 можно. Основания все есть. А вот для признания перечисленных в нем сумм в составе расходов даже в целях бухучета — это вопрос спорный.

Выводы

Если в кассовом чеке нет QR-кода, продавец рискует попасть под проверку налоговой инспекции (это не касается тех, кто временно или постоянно освобожден от применения ККТ). Причина — данный код является обязательным реквизитом для кассового чека. И любая онлайн-касса его должна печатать. Покупатель, используя такой кассовый чек, не сможет подтвердить для целей налогового учета сам факт расходов. В бухучете «неправильный» чек в составе авансового отчета может быть использован для отражения движения денег по счету 71. Что касается использования авансового отчета в качестве единственного основания для признания перечисленных в нем и подтвержденных «неправильными» чеками сумм в составе расходов — это спорный вопрос.

Разрешается ли аренда ККТ по 54-ФЗ и какие условия при этом должны быть выполнены.

Разрешается ли аренда ККТ по 54-ФЗ и какие условия при этом должны быть выполнены.

Если покупатель нечаянно разбил товар в магазине обязан ли за него платить?

Нужно ли пробивать кассовый чек при взаимозачете https://onlain-kassy.ru/normativ/kom/vzaimozachet-kkt.html между организациями и ИП.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.

Добрый день. У меня не комент, а вопрос , может кто ответит. На чеке qr-код есть, но качество печати такое что прочитать его не возможно, да и весь чек бледный, термопечать, и в лучшем случаи продержится неделю, а мне сказали его надо иметь с собой все время пока действует проездной, чек выдан в Питерском метрополитене. Реально я его конечно скачал с фнс, но данные вносил вручную, привык к этим фн, фп и фд. Так вопрос не читаемый код, в момент получения чека, а не после хранения, является нарушением или нет?