Электронный кассовый чек онлайн-кассы приравнивается к бумажному и передается покупателю по определенным законом правилам

Одно из технологических новшеств во взаимодействии продавца и покупателя после внедрения онлайн-касс в российском ритейле — электронный кассовый чек. Зачем он нужен и что собой представляет? Кто и в каких случаях обязан его выдавать, как передать покупателю электронный чек онлайн-кассы?

Зачем нужен электронный чек онлайн-кассы обычному и интернет-магазину: закон 54-ФЗ

В соответствии с пунктом 2 статьи 1.2 Закона № 54-ФЗ () продавец обязан по требованию покупателя отправить ему на предоставленные e-mail или телефон электронную копию кассового чека, подтверждающего оплату покупки. И это не считая безусловного обязательства по выдаче бумажного чека — который вручается, даже если покупатель не попросит его.

Те же самые обязанности по выдаче электронного чека установлены законом в отношении платежных агентов — организаций, которым продавец делегирует полномочия по отпуску товаров покупателям (и приему оплаты за них). Пример платежного агента, вероятно, крупнейшего в стране — Почта России. На ней все обязанности по выдаче кассовых чеков, в том числе и электронных.

Технически отправку чека осуществляет Оператор фискальных данных — организация, с которой у пользователя онлайн-кассы в большинстве случаев должен быть обязательно заключен договор, поскольку этого требует Закон № 54-ФЗ. Есть, однако, и исключения из этого правила — мы рассмотрим их далее в статье. Кассовый компьютер и сама касса (либо только она — если используется автономная ККМ), так или иначе, должны быть корректно настроены на передачу данных через интернет в ОФД — иначе чеки отправлять не получится.

В случае, если отправка чека осуществляется на телефон, то у продавца на аккаунте ОФД должно быть необходимое количество предоплаченных SMS-сообщений для отправки чека. На адреса e-mail, предоставляемые пользователями, чеки в соответствии с обычной тарификацией у современных ОФД, как правило, отправляются бесплатно.

С юридической точки зрения электронный кассовый чек приравнивается к бумажному. По содержанию — в плане реквизитов, они также почти одинаковые. При этом, электронный чек имеет очевидные преимущества для покупателя:

- его нельзя потерять (основной файл чека хранится на сервере ФНС);

- он не сотрется и не выцветет с течением времени;

- его можно в любой момент загрузить на экран смартфона и предъявить продавцу в тех или иных целях (например, при возврате товара по гарантии).

Если магазин не отправит электронный чек покупателю, который заранее, специально для этого дал контакты, то проверяющие органы могут на основании п. 6 ст. 14.5 КоАП РФ () предупредить или оштрафовать торговое предприятие:

- на 2 тыс. рублей (выписывается на должностное лицо организации или на ИП как на владельца магазина);

- на 10 тыс. рублей (выписывается на магазин как на организацию).

Важнейший нюанс, который нужно знать: продавец не сможет отправить электронный чек покупателю, если контакты будут предоставлены им после расчетов (после пробития чека на онлайн-кассе). Это будет противоречить положениям Закона № 54-ФЗ, по которым чек должен отправляться на контакты, предоставленные строго до расчетов — причем, предполагается их добровольное предоставление, без напоминания со стороны продавца.

Отметим, что данные правила применения электронного чека установлены для обычных, офлайновых магазинов. В случае с интернет-магазинами ситуация принципиально иная.

При продаже товаров через интернет-магазин задействуются каналы продаж, попадающие под критерий, прописанный в пункте 5 статьи 1.2 Закона № 54-ФЗ. А именно, эти каналы продаж «исключают возможность» личного взаимодействия продавца и покупателя.

Закон предписывает интернет-магазинам отправлять электронные чеки покупателям обязательно (в то время как бумажный по понятным причинам не оформляется и не передается впоследствии). В этих целях предполагается уже обязательный запрос контактных данных. Покупатель, в свою очередь, не обязан об этом знать — но должен быть уведомлен о том, что соответствующие контактные данные предоставить необходимо, причем, до момента проведения расчетов с интернет-магазином.

На практике необходимые контактные данные запрашиваются посредством формы для совершения заказа (либо на этапе регистрации аккаунта пользователя в интернет-магазине — если она требуется). Поэтому, проблем с их получением быть не должно. Контакты могут быть любыми — представленными e-mail, телефоном. И они необязательно должны быть правильными и реальными — интернет-магазин не обязан удостоверять их подлинность (правда, лучше все-таки иметь в распоряжении реальные контакты покупателя из соображений последующих коммуникаций с ним при обработке, сборке и доставке заказа).

Интернет-магазин отправляет покупателю только электронный чек и в случае, если осуществляется возврат предварительной оплаты за товар (либо ее зачет в счет предстоящих покупок).

Выше мы отметили, что офлайновые магазины могут делегировать свои полномочия по приему оплаты за товары и их выдаче своим платежным агентам — таким как Почта России. Аналогичные правоотношения по существу применимы и в онлайн-торговле. Конечным исполнителем при расчетах по товарам онлайн может быть платежный агент — как правило, это агрегатор платежных систем (например, сервис Робочеки от Робокассы — ПОДРОБНЕЕ), который обеспечивает техническую возможность их применения в качестве инструментов для оплаты заказов. И в этом случае именно за онлайновым платежным агентом будут обязательства по обеспечению покупателей чеками в электронном виде.

В самом общем случае оплата товара в интернет-магазине осуществляется с применением банковской карты (или специализированной платежной системы) онлайн. Человек, введя данные с карты, предоплачивает товар, а затем получает его в точке выдачи. В данном сценарии совершенно очевиден момент совершения расчетов — они признаются осуществленными сразу после одобрения транзакции банком.

После этого события осуществляется фискализация платежной операции на онлайн-кассе, а затем покупателю направляется электронный кассовый чек. Как правило, при этом задействуется автоматическая онлайн-касса, специально разработанная для интернет-магазина (все более популярным становится использование арендованных онлайн-касс в этих целях — например, при посредничестве таких сервисов как АТОЛ-Онлайн.

Но возможен сценарий, при котором оплата за товар, заказанный в интернет-магазине, осуществляется по другой схеме — с использованием банковской квитанции. Человек скачивает ее с сайта интернет-магазина, несет в банк, а затем платит по ней. Интернет-магазин, обнаружив приход денежных средств на расчетном счете, выполняет свои обязательства как продавец — отправляет товар или приглашает покупателя получить его на складе (пункте выдачи).

Долгое время в российском законодательстве отсутствовали в достаточной мере детальные нормы, регламентирующие то, каким образом должна применяться онлайн-касса (и электронный чек в частности) в рассматриваемом сценарии «с квитанцией». Применение действовавших норм законодательства в подобных случаях было затруднено, поскольку процедура задействования онлайн-кассы в типовых ситуациях характеризуется довольно жесткой привязкой как раз к моменту совершения расчетов. Который, очевидно, в схеме «с квитанцией» определить было сложно.

Регулирующие ведомства издавали довольно противоречивые разъяснения на этот счет. В них, в частности, давались рекомендации по заключению между продавцами и кредитно-финансовыми организациями, принимающими квитанции к оплате, отдельных договоров об информировании владельца расчетного счета о приходной операции, соответствующей оплате товара покупателем интернет-магазина. Понятно, что такие рекомендации было крайне сложно реализовать на практике.

Но в современной редакции Закона № 54-ФЗ уже есть необходимые регулирующие положения по сценариям «с квитанцией». Они закреплены в отдельном пункте 5.3 статьи 1.2 закона (правда и по ним есть некоторые вопросы — чуть позже мы ознакомимся со все еще актуальными «белыми пятнами» в законодательстве по части рассматриваемых расчетов).

В соответствии с поправками, вносимыми в Закон 54-ФЗ, в некоторых случаях электронный кассовый чек может быть направлен в виде QR-кода. После сканирования этого кода, покупатель может скачать оригинал электронного кассового чека со всеми необходимыми реквизитами с сайта ФНС (через мобильное приложение ФНС). Более подробно об этом ЧИТАЙТЕ ЗДЕСЬ.

В пункте 5.3 говорится о безналичных расчетах, которые, с одной стороны, характеризуются отсутствием непосредственного взаимодействия продавца и покупателя, с другой — «не попадают под действие» пункта 5 — о котором шла речь выше (он регулирует порядок расчета при оплате товаров на сайте интернет-магазина). Конечно, в пункте 5.3 прямо не говорится о том, что речь идет именно о схеме «с квитанциями», но она, очевидно, подходит под обозначенный критерий — наряду с иными потенциально реализуемыми схемами, которые нельзя отнести к механизмам расчетов, которые типичны для интернет-магазинов, принимающих оплату по карте. Получается, что любой способ расчетов, при которых трудно определить момент совершения оплаты, подходит под этот критерий — и это хорошо с точки зрения правоприменительной практики.

В пункте 5.3 статьи 1.2 Закона № 54-ФЗ говорится о том, что продавец в расчетах «по квитанции» (или иным, что не попадают под действие пункта 5) обязан передать покупателю кассовый чек:

- В электронном виде — с использованием e-mail или номера телефона, если они были предоставлены покупателем.

Чек необходимо передать в срок, не позднее следующего рабочего дня, идущего за днем совершения расчетов (но при этом и не позднее момента передачи товара — которые, таким образом, могут быть переданы и в день расчетов).

Законодатель прямо не раскрывает, что понимать под днем совершения расчетов. Но правомерно говорить о том, что этот день зачисления денежных средств от покупателя, которые он переводит по квитанции, на расчетный счет продавца. Либо — день проведения оплаты, но в этом случае продавец должен как-то узнать, что оплата совершена. В принципе, о совершении оплаты продавца мог бы информировать покупатель — но это предполагает появление у него дополнительной обязанности, которую желательно прописывать в отдельном договоре с продавцом (оферте). Это усложняет процесс торговли и не лучшим образом сказывается на лояльности клиентов.

Кроме того, в законе ничего не говорится о моменте предоставления покупателем контактов для получения электронного чека. В отличие от сценария с офлайновой оплатой (и оплатой на сайте по карте) — когда предоставление таких контактов обязательно до расчетов, в рассматриваемом сценарии телефон и e-mail для получения чека могут быть переданы покупателем магазину в любой момент. Получается, что магазин вправе запросить контакты покупателя для отправки электронного чека уже после проведения им оплаты (зачисления денежных средств на расчетный счет интернет-магазина).

- В бумажном виде — при выдаче товара.

Данный вариант предписывается осуществить, если у продавца не получилось отправить электронный кассовый чек в рамках схемы по первому пункту. То есть — если покупатель не дал контактных данных ни до расчетов, ни после.

- В бумажном виде — при любом другом поводе для взаимодействия покупателя и продавца.

Данный вариант по сути применяется как третий по приоритетности. Если не получилось отправить электронный чек, и клиент пришел не за товаром, а за чем-то другим — выдается бумажный чек.

Следует иметь в виду, что в пункте 5.4 статьи 1.2 Закона № 54-ФЗ прописано правило, по которому кассовый чек должен быть обязательно сформирован не позднее рабочего дня, идущего за днем совершения расчета (и не позднее момента выдачи товара покупателю). Это означает, что даже если человеку не удалось отправить электронный чек, и он в указанные сроки не пришел за товаром (либо не обратился к продавцу по какому-либо иному вопросу), то продавцу чек нужно все равно в указанные сроки напечатать и держать у себя, пока покупатель не явится.

Таким образом, бумажный чек вместо электронного при схеме «по квитанции» печатается:

- если до истечения срока, указанного в пункте 5.4, есть еще довольно много времени — в момент передачи товара покупателю (обращения покупателя к продавцу по любому другому вопросу);

- если срок истекает, и очевидно, что покупатель не явится в пределах данного срока — сразу, как только это будет очевидно (или в конце рабочего дня при закрытии смены).

Отметим, что в случае, если отпуск товара интернет-магазином осуществляется при условии оплаты при получении — в пункте выдачи или при взаимодействии с курьером, то онлайн-касса применяется точно так, как если бы ее применял офлайновый магазин. То есть:

- бумажный чек выдается обязательно;

- электронный — только при условии, если покупатель сам заранее сообщит сотруднику пункта выдачи заказов или курьеру свои контактные данные для получения такого чека.

В некоторых случаях законодатель предписывает хозяйствующему субъекту отправлять клиенту чек строго в электронном виде. Например, в соответствии с пунктом 11 статьи 2 Закона № 54-ФЗ страховая компания, заказавшая услуги у страхового агента, направляет электронный чек страхователю — физлицу, купившему полис у данного агента, при получении денежных средств от страхового агента. Бумажный чек в этом случае не выдается покупателю.

Законодатель предусматривает сценарии, при которых продавец, использующий онлайн-кассу, электронные чеки не выдает в принципе (или вправе их не выдавать) — ознакомимся с ними подробнее.

В каких случаях его можно не отправлять покупателю

В положениях пункта 7 статьи 2 Закона № 54-ФЗ законодатель выделяет особые типы объектов, а именно:

- населенные пункты в «отдаленных от сетей связи местностях» (перечни таких населенных пунктов устанавливаются в соответствии с отдельными критериями, определенными на уровне федеральных нормативных актов, а также в соответствии со списками, утверждаемыми на уровне региональных нормативных актов);

- военные объекты;

- объекты, связанные с деятельностью силовых структур.

Торговые предприятия, осуществляющие деятельность на территории указанных объектов, могут применять онлайн-кассы в особом режиме — не предусматривающем передачи данных в интернет. Соответственно — без заключения договоров с ОФД и, как следствие, при отсутствии возможности отправлять покупателям электронные чеки. При этом, это право, а не обязанность продавца.

Отметим, что в рассматриваемом случае используется полноценная онлайн-касса — с фискальным накопителем, соответствующем строгим техническим требованиям. Взаимодействие владельца онлайн-кассы и ФНС по различным вопросам в этом случае преимущественно «офлайновое» — процедуры регистрации ККТ и снятия ее с регистрации осуществляются в рамках личных визитов налогоплательщика в ведомство (в ряде случаев он даже приносит туда фискальный накопитель для считывания данных).

Кроме того, есть пункт 3 статьи 2 Закона № 54-ФЗ, в котором выделен еще один тип территорий — «отдаленные и труднодоступные местности». Их перечни также устанавливаются на уровне регионов. При этом, к таким местностям не могут быть отнесены:

- какие-либо города;

- районные центры, являющиеся единственным населенным пунктом в своем муниципалитете.

Специфика труднодоступных местностей — в том, что торговые предприятия, работающие там, вправе не использовать онлайн-кассы в принципе, они освобождены от их применения. Правда, вместо чеков онлайн-касс они должны выдавать покупателям альтернативные документы — содержание реквизиты, перечисленные в абзацах 4-12 пункта 1 статьи 4.7 Закона № 54-ФЗ, то есть, в значительной степени повторяющие реквизиты бумажных и электронных чеков, собственно, онлайн-касс.

На практике такие альтернативные документы могут быть сформированы вручную (как вариант, с помощью шаблонов), либо автоматически с применением чекового принтера либо фискального регистратора (или автономной ККТ) старого образца, настроенной определенным образом на распечатку чеков с требуемыми реквизитами.

Региональные списки местностей, где онлайн-кассы применяются в режиме, не предполагающем формирования электронных чеков, а также труднодоступные местности, где применение онлайн-касс необязательно в принципе можно посмотреть .

Таким образом, отправка электронного чека — это прописанная в законе обязанность торгового предприятия, осуществляющего торговлю офлайн или онлайн (либо в рамках различных «гибридных» моделей бизнеса, предполагающей различную степень интеграции каналов продаж в офлайне и в интернете). В предусмотренных законом же случаях предприятие может быть освобождено от обязанности от отправки электронных чеков, как и от применения онлайн-касс в принципе.

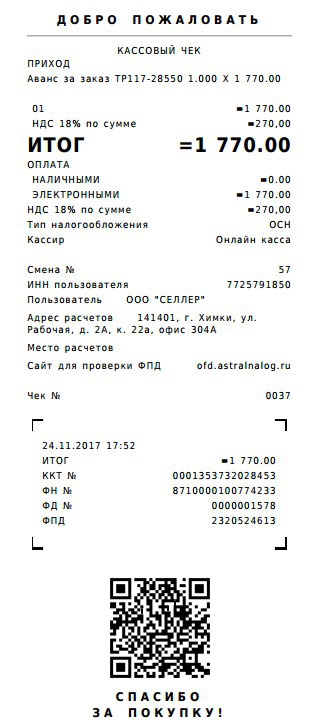

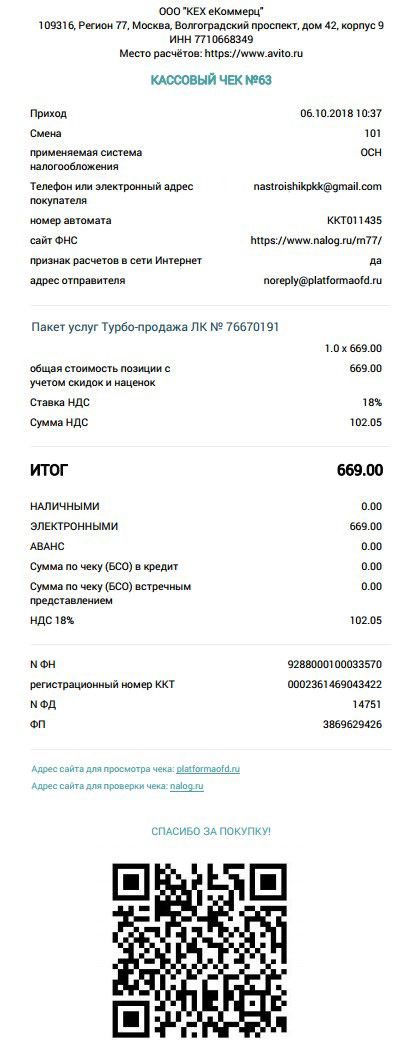

Полезно будет рассмотреть то, чем электронный чек отличается от бумажного с точки зрения структуры и реквизитов.

Чем электронный кассовый чек отличается от бумажного

Прежде всего, нужно отметить, что Закон № 54-ФЗ устанавливает единый перечень реквизитов кассового чека — вне зависимости от его конкретной разновидности — в статье 4.7. Но кроме данного федерального закона, существуют иные нормативные акты, регламентирующие применение реквизитов кассовых чеков — причем, в соответствии с самим законом.

В их числе — приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ (), устанавливающий форматы фискальных документов. В соответствии с ними онлайн-касса «собирает» кассовый чек (и прочие фискальные документы — например, отчеты) из различных реквизитов и атрибутов.

При этом, в отношении бумажных (в случае с ФФД они именуются «печатными») и электронных кассовых чеков ФФД могут предусматривать разные способы «сборки» (хотя отметим сразу, что во всех случаях они очень схожи).

Перечни реквизитов конкретно кассовых чеков перечислены в Таблице 19 приложения № 2 к приказу № ММВ-7-20/229@. К числу ключевых атрибутов данных реквизитов относятся:

- Атрибут «Обяз.», который может принимать числовое значение, отражающее степень обязательности применения того или иного реквизита в составе фискального документа — в данном случае, кассового чека. При этом, в разных версиях ФФД (всего их три — ФФД 1.0, 1.05 и 1.1) одинаковое значение атрибута «Обяз.» может означать разную степень обязательности применения реквизита.

Если рассматривать наиболее «несхожие» значения рассматриваемого атрибута при сравнении бумажного и электронного кассового чека, то можно, в частности, обратить внимание на то, что по реквизиту «ИНН пользователя» атрибут «Обяз.» в отношении печатного чека (условно он обозначается буквой П) имеет значение 1, а в отношении электронного (обозначается буквой Э) — 7. Это означает, что данный реквизит обязательно должен быть в составе бумажного чека, а в электронный его можно включать опционально (об этом говорится в описании ФФД в Таблице 3 приложения № 2 к приказу № ММВ-7-20/229@).

Противоположное расположение степеней обязательности реквизитов печатных и электронных чеков можно пронаблюдать на примере атрибута «Обяз.» по реквизиту «Применяемая система налогообложения» кассового чека. В соответствии с Таблицей 19 атрибут по печатному чеку принимает значение 7, а по электронному — 1.

- Атрибут «Форм.», который указывает то, в каком именно типа чека — бумажном или электронном (или на обоих), применяется тот или иной атрибут.

Атрибут, таким образом, может принимать, соответственно, значения П, Э или ПЭ. Если смотреть по Таблице 19 реквизиты, которые в соответствии с ФФД должен содержать только электронный чек, то пример такого реквизита — «ИНН кассира». Реквизиты, установленные в качестве обязательных только для печатного чека — «Наименование документа», QR-код.

По Таблице 19, вместе с тем, совершенно очевидно, что по подавляющему большинству реквизитов чека атрибут «Форм.» принимает значение ПЭ. То есть — правила в части соответствующих реквизитов по разным видам чека по большей части одинаковы и с точки зрения требований, установленных ФФД.

К слову, QR-код — это исключительно примечательный реквизит. Дело в том, что он при использовании сравнительно небольшой площади на чеке (порядка 1 кв. см) позволяет «зашифровать» в себя практически любые данные. Это его свойство может оказать неоценимую помощь магазину в процессе выполнения обязательств по предоставлению электронного чека покупателю.

При этом, практическую полезность могут иметь не только QR-коды, но и иные реквизиты фискального документа. Рассмотрим подробнее данную особенность в контексте следующего вопроса — установления способа представления электронного кассового чека покупателю.

Какие есть способы его представления покупателю

Представить электронный кассовый чек покупателю можно:

- В «текстовом» виде — оформленном с применением HTML-кода, в файловых форматах — например, в PDF.

- В графическом виде — с применением форматов изображений — JPG, PNG.

- В виде ключевых реквизитов, дополненных адресом сайта, на котором, используя данные ключевые реквизиты, покупатель может бесплатно загрузить полную версию кассового чека.

Данный способ предлагается, собственно, законодателем — о нем говорится в пункте 3 статьи 1.2 Закона № 54-ФЗ. Он удобен в случае, если единственный контакт, который был предложен покупателем — это телефон. На него предполагается отправить SMS-сообщение, и, поскольку полноценный чек в этом случае представить крайне проблематично с технической точки зрения, в сообщении можно будет привести лишь ключевые реквизиты и адрес сайта для получения нормального чека.

На практике таким сайтом может быть специальная страница на сайте ОФД — если ее использование предусмотрено договором с Оператором.

Так или иначе, вне зависимости от способа представления электронного чека пользователю продавцу необходимо выполнить обязательство по отправке чека (либо его ключевых реквизитов) на предоставленный до момента расчета e-mail или телефон.

Выше мы отметили, что в случае непредоставления контактов по инициативе покупателя продавец не обязан направлять ему электронный чек. При этом, покупатель может быть попросту не в курсе того, что контакты надо было давать заранее — и будет настаивать на получении электронного чека.

Чтобы в таких ситуациях пойти покупателю навстречу, продавец может предпринять ряд не запрещенных законом действий — фактически, альтернативных предоставлению кассового чека в электронном виде через ОФД, но по существу содействующих покупателю в приобретении доступа к электронному чеку.

«Альтернативный» вариант

Как мы уже знаем, на печатном кассовом чеке в соответствии с ФФД присутствует обязательный реквизит — QR-код. В нем в зашифрованном виде присутствуют ключевые реквизиты кассового чека, по которым он может быть легко идентифицирован в реестрах Федеральной налоговой службы.

Такую идентификацию можно провести, используя специальное мобильное приложение от ФНС для проверки подлинности чеков (ссылки для скачивания на и ). Не считая его основного назначения — которое заключается в удостоверении корректности чека (то есть, программа позволяет «вычислить» — не был ли чек напечатан на липовой онлайн-кассе), продукт от ФНС имеет примечательную опцию — по сохранению электронной копии чека в смартфоне.

Необходимо лишь отсканировать QR-код на бумажном чеке, а затем, используя интерфейсы приложения, сохранить чек в памяти смартфона. Впоследствии его можно будет использовать практически в тех же целях, что и электронный чек, сформированный при посредничестве ОФД.

Более подробно о проверке кассового чека с помощью приложения ФНС рассказано в ЭТОЙ СТАТЬЕ.

Именно о возможности получить «электронный чек» — вполне официальный из реестров ФНС, посредством сканирования QR-кода с бумажного чека, продавцу следует проинформировать покупателя, который не сообщил своих контактных данных вовремя для получения электронного чека из ОФД.

А если покупатель не желает пользоваться смартфоном в указанных целях, то в силах продавца — самостоятельно отсканировать бумажный чек и отправить пользователю на e-mail «неофициально», для поддержания лояльности клиента. Отсканированный чек будет содержать тот же QR-код, и по нему при необходимости можно в любой момент получить электронную версию документа с помощью приложения от ФНС.

Правда, в случае со сканированием бумажного чека и отправкой его на e-mail клиенту продавцу необходимо будет уладить еще одну формальность, а именно — запросить у покупателя разрешение на обработку его персональных данных, которыми в данном случае выступает e-mail как косвенный идентификатор.

В теории отправку e-mail в рассматриваемом случае можно отнести к процедурам, осуществляемым в рамках заключения договора купли-продажи (при котором запрос разрешения на отправку персональных данных необязателен). Но неизвестно, каким образом к этому отнесутся проверяющие органы, если вдруг узнают о том, что «альтернативный» электронный чек был отправлен неофициально.

Отметим, что «законная» отправка электронного чека через ОФД — по контактам, предоставленным покупателем до расчетов, в полной мере подходит под указанное исключение. При ней запрашивать каких-либо разрешений на обработку персональных данных не нужно.

Итак, можно выделить следующие «альтернативные» электронные чеки, которые могут быть сформированы в интересах покупателя, если он забыл дать контакты перед расчетами (или не знал, что это нужно делать, но при этом очень хочет получить электронный чек):

- чек, загружаемый в приложение от ФНС для проверки чека — после сканирования QR-кода на бумажном фискальном документе;

- неофициально отсканированный продавцом бумажный чек (который затем можно также преобразовать в электронный чек через приложение от ФНС).

Рассмотрим теперь, каким образом магазин осуществляет отправку электронного чека покупателю на практике, какие технические средства для этого задействует — если речь идет об официальной передаче электронного фискального документа через ОФД.

Как передать покупателю электронный чек онлайн-кассы

Использование онлайн-кассы магазином осуществляется с помощью специальной кассовой программы, которая может быть:

- предустановлена в самой кассе — если она автономная;

- установлена на кассовом компьютере, к которому подключена ККТ (в этом случае чаще всего представленная фискальным регистратором).

В соответствии с требованиями закона в любой кассовой программе — даже если она по существу представляет собой упрощенный командно-ориентированный однострочный интерфейс, должен быть функционал для введения контактных данных покупателя в целях отправки ему электронного кассового чека.

То, как именно использовать интерфейсы для отправки чеков, зависит от конкретной программы — и регламентируется инструкцией к ней.

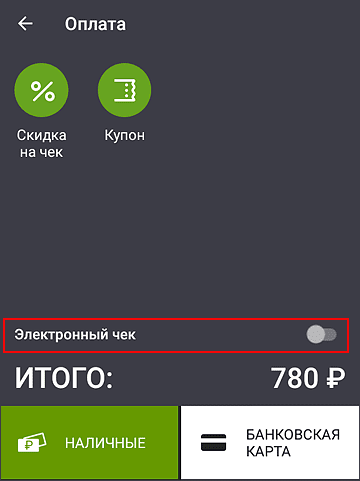

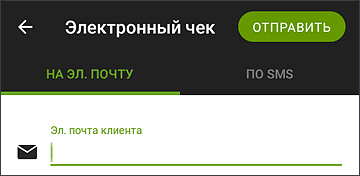

В качестве примера рассмотрим как отправить электронный кассовый чек покупателю на его электронную почту на популярной автономной кассе «Эвотор»:

- В окне оплаты необходимо активировать опцию «Электронный чек».

- С помощью открывшейся виртуальной клавиатуры нужно ввести электронный адрес покупателя, а затем нажать на кнопку «Отправить».

Позже на экране появится сообщение о том, что чек отправлен. Покупатель получит электронную копию кассового чека на предоставленный продавцу e-mail.

В соответствии с отдельной тарификацией от ОФД или поставщика кассового программного обеспечения могут отправляться чеки в виде SMS. Можно отметить, что компания «Эвотор» относится к таким поставщикам и дает своим пользователям возможность пользоваться удобными тарифными опциями в виде пакетов SMS, которые можно приобрести в фирменном магазине приложений ().

Отметим, что «ручной» ввод контактов покупателя в кассовой программе — не единственный способ использования таких контактов в целях отправки чека.

Так, многие кассовые программы (часто объединенные с товароучетными платформами и системами управления клиентской лояльностью) позволяют осуществлять идентификацию клиента по внутренней базе контактов — которые когда-либо предоставлялись клиентами. На практике такая идентификация может быть произведена через персональную карту скидок или иной персонифицированный документ покупателя.

В приложении от ФНС есть примечательная опция — которая заключается в возможности формирования QR-кода, где зашифрованы необходимые контактные данные покупателя. Данный код может быть в любой момент подгружен на экран смартфона, откуда продавец может отсканировать его — и автоматизировать, таким образом, ввод данных в кассовую программу. При этом она, безусловно, должна быть корректно настроена в целях распознавания таких кодов.

Варианты здесь могут быть самые разные — законодатель не регламентирует способ ввода данных о покупателе в кассовую программу для отправки электронных чеков.

Резюме

Итак, электронный чек онлайн-кассы — это фискальный документ, который:

- Выдается офлайновым магазином (принадлежащим интернет-магазину пунктом выдачи заказа без предоплаты, курьером) при наличии предварительно предоставленных покупателем контактов в этих целях — вместе с бумажным чеком.

При отсутствии предварительных контактов — не выдается (но может быть заменен «альтернативами»), покупатель получает только бумажный чек.

- Выдается интернет-магазином с «обычной» схемой оплаты (по карте онлайн) при обязательном предварительном получении от покупателя контактов — как единственный документ в подтверждение оплаты.

Предполагается, что получение предварительных контактов от покупателя (через форму заказа) будет условием начала оплаты, и сценарий, при котором контактов у интернет-магазина не будет, практически исключен. При этом, продавец вправе не проверят достоверность предоставленных контактов — они могут быть любыми, которые укажет покупатель.

- Выдается интернет-магазином, принимающим оплату «по квитанции», при наличии контактов покупателя — не позднее следующего дня после совершения расчетов (условно они считаются совершенными после прихода денежных средств на расчетный счет продавца) либо дня выдачи товара.

При отсутствии контактов покупателя — не выдается, заменяется бумажным в порядке, установленном пунктом 5.3 статьи 1.2 Закона № 54-ФЗ.

- Может быть заменен «альтернативами» — в виде:

- «электронной версии» бумажного чека, сформированного с помощью приложения от ФНС на смартфоне с использованием QR-кода на оригинальном чеке;

- отсканированного бумажного чека — который будет содержать те же самые реквизиты, что и электронный (и может быть также применен для формирования электронного документа в приложении от ФНС).

Указанные альтернативы продавец вправе применить, если покупатель забыл продиктовать свои контакты для получения электронного чека в обычном порядке либо не знал, что это нужно сделать — в то время как электронный чек очень нужен.

- Не выдается в случаях, определенных законодательством.

А именно, если:

- торговое предприятие расположено на территории объектов, поименованных в пункте 7 статьи 2 Закона № 54-ФЗ (в общем случае — в населенном пункте, который находится в местности, отдаленной от сетей связи);

- торговля ведется на территории населенного пункта в труднодоступной местности.

В первом случае покупателю выдается только бумажный чек, сформированный на онлайн-кассе. Во втором — альтернативный чеку документ, частично совпадающий с реквизитами чека онлайн-кассы, сформированный вручную или на чековом принтере (поскольку онлайн-касса не используется в принципе).

Обе опции, вместе с тем, отражают право, а не обязанность торгового предприятия отказаться от применения онлайн-кассы в принципе (либо в режиме, при котором осуществляется подключение к ОФД — при условии, разумеется, наличия технической возможности — которой реально может не быть).

- Выдается как единственный фискальный документ, не дополняемый бумажным чеком — в случаях, определенных законодательством.

Например — при взаимодействии страховой компании, ее агента и покупателя полиса.

- По своим реквизитам, в целом, соответствует бумажному чеку.

Общие реквизиты по обоим типам чеков определены в ст. 4.7 Закона № 54-ФЗ. При этом, порядок их применения детально расписан в Форматах фискальных данных, утвержденных приказом № ММВ-7-20/229@, и этот порядок может предусматривать различия в применении атрибутов по электронному и печатному чекам.

Какие существуют виды онлайн-касс и на что следует обращать внимание при их выборе.

Какие существуют виды онлайн-касс и на что следует обращать внимание при их выборе.

Какой принтер штрих-кода на этикетках лучше выбирать и почему.

Об обязательной маркировке товаров https://onlain-kassy.ru/normativ/kom/markirovka-tovarov.html полезно знать всем продавцам.

Видео — отправка электронного чека покупателю на устройстве Ньюджер АТОЛ 92Ф:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.