Нужна ли онлайн-касса при платежах по договору участия в долевом строительстве или при получении инвестиционного взноса

Вклады в развитие предприятия или инвестиции – не редкость. Инвесторами могут быть и сторонние лица, и сами сотрудники. Однако независимо от того, кто выступает участниками по инвестиционному договору, у принимающей вклады стороны из-за изменений в законе № 54-ФЗ возникает один вопрос: нужна ли онлайн-касса при получении инвестиционного взноса?

Что такое «инвестиционной взнос»

Главный нормативный акт, регулирующий инвестиции в форме капвложений, — федеральный закон РФ № 39-ФЗ от 25.02.1999 (). Согласно его статьи 1:

- под инвестициями понимаются деньги, ценные бумаги, иное имущество, которые вкладываются в объекты, в том числе предпринимательской деятельности, с целью извлечения прибыли и (или) достижения другого полезного эффекта;

- под капитальными вложениями понимаются инвестиции в основные средства предприятия, в том числе на новое строительство, реконструкцию, техническое перевооружение действующих предприятий.

Инвестиции по закону № 39-ФЗ вносятся на основе инвестиционного договора. Он заключается по форме и в порядке, утвержденном в главе 28 Гражданского Кодекса РФ ().

Одним из вариантов инвестиционного взноса являются денежные средства, которые можно вносить в наличной или безналичной форме – по договоренности сторон. Причем, указанные суммы, могут быть собственными средствами инвестора и (или) заемными.

Инвестор, делая инвестиционный взнос, делит не только прибыль на этот взнос, но и убытки предприятия, возникшие при реализации инвестируемого проекта.

Является ли участие в долевом строительстве инвестициями?

Отношения по договору участия в долевом строительстве (УвДС) регулируются законом № 214-ФЗ от 30.12.2004 (). Нормы закона об инвестировании № 39-ФЗ на данные отношения не распространяются (статья 2 закона № 39-ФЗ).

Договор долевого участия в строительстве не является инвестированием. Это особая форма купли-продажи жилплощади, имеющая ряд отличий от инвестиций:

- объектом долевого строительства является жилое или нежилое помещение, машино-место, подлежащее передаче участнику долевого строительства. Именно его стоимость данный участник и оплачивает. Цена объекта определяется, как цена единицы его площади на общую площадь. В то время как по договору инвестирования делается инвестиционный взнос, размер которого определяется соглашением сторон (абз.3 статьи 6 закона № 39-ФЗ);

- договор инвестирования не подлежит регистрации. А при долевом строительстве согласно п.3 ст.4 закона № 214-ФЗ госрегистрация договора обязательна;

- по договору инвестирования инвестор обычно несет солидарно со всеми участниками договора убытки по проекту. По договору УвДС убытки вкладчику возмещаются (статьи 10, 12.1 закона № 214-ФЗ);

- при заключении договора УвДС обеспечение обязательств необходимо. В договоре инвестирования такого требования может и не быть;

- в случае долевого строительства вкладчик получает объект недвижимости, равноценный его вкладу по договору. И на этом действие договора прекращается. В случае же инвестиций в предприятие инвестор извлекает прибыль. Иными словами, его взнос приносит доход, который будет превышать первичный вклад. Именно этот доход является целью инвестиций и предметом договора. Причем, получение данного дохода может быть неоднократным;

- по договору УвДС вкладчик получает актив и одновременно право на имущественный вычет (ст.220 НК РФ — ). А по договору инвестирования образуется облагаемый налогом на прибыль или НДФЛ доход и право на вычет.

Фактически, договор УвДС — это возмещение расходов на возведение объекта недвижимости. Хотя и выглядит со стороны, как предоплата.

Нужно ли применять ККТ при инвестициях в форме капвложений?

Онлайн-касса применяется всеми предпринимателями и предприятиями на территории РФ, кроме исключений, предусмотренных самим законом № 54-ФЗ (). ККТ применяется в момент осуществления расчетов. Согласно статье 1.1 данного закона к «расчетам» относятся:

- прием (получение) и выплата денег за товары, работы, услуги;

- прием ставок, интерактивных ставок, и выплата денег в форме выигрыша в рамках деятельности по организации и проведению азартных игр;

- прием средств по лотерейным билетам, лотерейных ставок и выплата выигрышей по ним при осуществлении деятельности по организации и проведению лотерей;

- прием (получение) и выплата денег в виде предоплаты и (или) аванса за товары, работы, услуги;

- зачет и возврат предоплаты и (или) аванса за товары, работы, услуги;

- предоставление и погашение займов для оплаты товаров, работ, услуг;

- кредитование ломбардами граждан под залог вещей;

- предоставление и получение иного встречного предоставления за товары, работы, услуги.

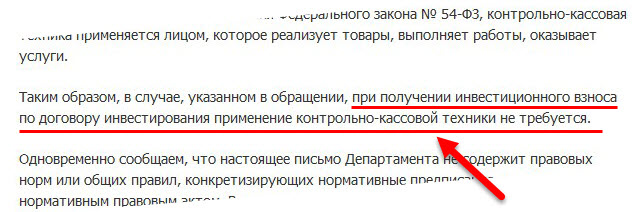

В указанном перечне такое понятие как инвестиционный взнос в развитие предприятия не поименовано, а значит, не является «расчетом». Таким образом, при получении инвестиционного взноса онлайн-касса не применяется. Нет для этого оснований: онлайн-касса используется только для тех видов расчетных операций, которые признаются «расчетами» для целей закона № 54-ФЗ.

Данное мнение высказано и Минфином РФ в письме №03-01-15/71092 от 16.09.2019 ().

Нужна ли онлайн-касса при платежах по договору долевого участия в строительстве?

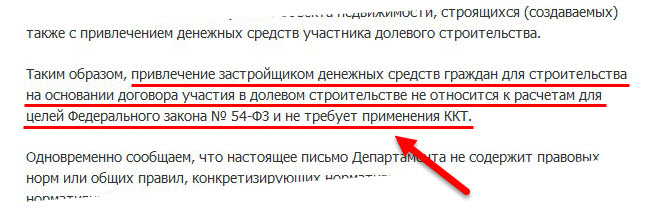

Несмотря на то, что денежное участие в долевом строительстве по своей сути считается предоплатой за недвижимость, применение онлайн-кассы здесь не требуется. Причина – договор участия в долевом строительстве не относится к «расчетам» в понимании закона № 54-ФЗ. На основании этого договора происходит привлечение денег для возмещения расходов на строительство и одновременное возникновение у участников долевого строительства права собственности на объекты долевого строительства, а также на общее имущество в объекте недвижимости. Иными словами, здесь не возникает товара, не оказывается услуга, не выполняется работа; нет ставок и других вариантов «расчета», перечисленных в законе № 54-ФЗ.

Аналогично «думает» и Минфин РФ в своих письмах №03-01-15/54314 от 01.08.2018 (), №03-01-15/72548 от 09.10.2018 ().

Выводы

При получении денег в наличной или безналичной форме по договору инвестирования ККТ не применяется. Причина — указанная расчетная операция не признается «расчетом» для целей закона № 54-ФЗ. То же самое касается и договора участия в долевом строительстве. Взносы участником данного договора не подпадают под положения закона № 54-ФЗ. А значит, и здесь онлайн-касса не нужна.

Ранее мы разбирались нужно ли пробивать чек при взаимозачете между организациями — советуем прочитать.

Ранее мы разбирались нужно ли пробивать чек при взаимозачете между организациями — советуем прочитать.

По каким формулам можно рассчитать среднюю цену проданного товара за определенный промежуток времени.

Что такое кассовый разрыв https://onlain-kassy.ru/ispolzovanie/kak/izbezhat-kassovyj-razryv.html и какие методы позволяют его предотвратить.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.