Что такое кассовый разрыв в бизнесе и как его избежать

Кассовый разрыв — это явление, не чуждое как малому предприятию, так и крупной корпорации. Приятным его для бизнеса не назовешь, но у подготовленного хозяйствующего субъекта всегда есть шансы оперативно отреагировать на возникшую ситуацию при минимуме негативных последствий.

Кассовый разрыв: что это такое простыми словами

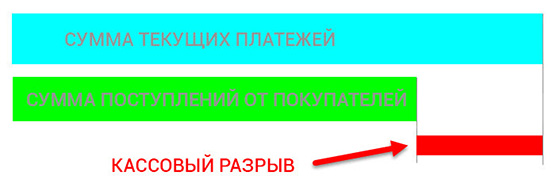

Кассовый разрыв — это ситуация, когда предприятие должно оплатить кредитору (одному или нескольким) поставку, но не имеет на это средств по той причине, что перед ним к моменту, когда наступил срок платежей, не рассчитался другой контрагент (один или несколько).

Или — по другим причинам. Например — чисто техническим, когда деньги в кассе (или на расчетном счету) есть, но воспользоваться ими нельзя. Так, в случае с кассой с наличными может элементарно сломаться и перестать открываться денежный ящик. В случае с расчетным счетом проблема может быть серьезнее — например, блокировка счета налоговой.

Но, как правило, основная причина кассового разрыва — все же «долговая». Когда фирма не может расплатиться с обязательствами, поскольку обязательства перед ней не были кем-то своевременно (в соответствии с ожидаемыми или установленными законом либо договором сроками) погашены.

Слово «кредитор» в данном случае следует понимать широко: это необязательно другой бизнес в статусе контрагента, а любое физическое или юридическое лицо, которому фирма что-то должна. Перед ним предприятие имеет кредиторскую задолженность. В свою очередь, те лица, кто должен предприятию — это дебиторы. Их долги — это дебиторская задолженность предприятия.

К примеру, роль «кредитора», перед которым у предприятия возникает долг, могут выполнять — наряду с контрагентами (покупателями или поставщиками товаров или услуг):

- работники предприятия — которым нужно платить зарплату;

- бюджет — куда нужно платить налоги и страховые взносы;

- банки — куда нужно возвращать кредиты (оплачивать расчетные счета и другие финансовые услуги, которыми пользуется компания).

От кассового разрыва не застраховано ни одно предприятие: даже крупные платежеспособные бизнесы иногда сталкиваются с дефицитом доступных денежных средств на погашение текущих долгов.

В свою очередь, «контрагентом-должником» также могут быть разные лица — но, как правило, это, собственно, контрагенты — покупатели товаров и услуг. Иногда денежные поступления могут, конечно, ожидаться и из бюджета, и из банков по тому или иному основанию — но в общем объеме денег, которые должно получить предприятие, задолженность контрагентов — других бизнесов, обычно заметно лидирует.

Итак, задолженность предприятия перед кем-то именуется «кредиторской» (соответственно, те, кому оно должно, именуются кредиторами). А задолженность кого-то перед предприятием — «дебиторской» (те, кто должны — это дебиторы). Если сроки оплаты кредиторской задолженности наступают раньше сроков ликвидации дебиторской, то образуется кассовый разрыв.

Разрыв может быть исчислен:

- в днях — в течение которых у предприятия нет возможности погашать кредиторские долги;

- в сумме — которую остается погасить.

В результате кассового разрыва:

- на размер долга могут быть начислены пени (на основании закона — как в случае с налогами, или договора — как в случае с поставками) — за каждый день кассового разрыва;

- к предприятию могут быть применены штрафные санкции — предусмотренные законом или договором.

Деловая репутация у фирмы, конечно, тоже может пострадать. Но бывалые предприниматели обычно относятся к неплатежам контрагентов в силу кассового разрыва, как правило, с пониманием. Кто знает — вдруг и у сегодняшних кредиторов возникнут проблемы.

Вместе с тем, кассовый разрыв во многих случаях довольно легко прогнозируется, поскольку его основные причины достаточно универсальны.

Каковы причины кассовых разрывов

Основные причины кассового разрыва можно разделить на 2 категории:

- преимущественно внутренние (обусловленные действиями самого предприятия);

- преимущественно внешние (не зависящие прямо от действий предприятия).

Можно сказать, что в чистом виде «внутренние» и «внешние» причины возникновения кассового разрыва по определению выделить очень сложно. Дело в том, что речь в любом случае идет о взаимодействии фирмы с некими внешними игроками, от которых всегда что-то зависит. В свою очередь, практически нет таких сценариев, при которых полностью исключалась бы роль самого предприятия. Поэтому, отмеченные выше 2 категории причин кассового разрыва, так или иначе, правомерно рассматривать с употреблением понятия «преимущественно».

Если говорить о преимущественно внутренних причинах, то основными можно назвать:

- Самую очевидную — наличие чрезмерно больших по сумме обязательств у предприятия.

Если точнее — обязательств, несоразмерных тем денежным поступлениям (дебиторским долгам), которые должны прийти от контрагентов. Бывает, что предприятие берет слишком много кредитов: это типичный сценарий роста объема обязательств.

- Недостаточно эффективную проработку контрактов.

Например — в части установления сроков оплаты по поставкам для контрагентов-покупателей. Они не должны быть слишком длительными. В договорах поставки необходимо прописывать адекватные санкции за нарушения сроков — так, чтобы поставщики не расслаблялись, но в то же время не несли критических издержек в тех случаях, когда вынуждены просрочить платеж.

- Игнорирование уровня платежной дисциплины контрагентов.

Сейчас в распоряжении любого бизнеса — самые разные базы данных по контрагентам, где они ранжируются по степени надежности. Но бывает, что люди, ответственные за подписание договоров поставки, игнорируют низкие позиции контрагентов — и заключают с ними контракты по принципу «лишь бы подписали». Менеджер, заключивший контракт с ненадежным покупателем, получит свой бонус, а предприятие — головную боль в виде последующих неплатежей и кассового разрыва.

- Недостаточно эффективные механизмы управления финансами на предприятии.

Бывает, что у хозяйствующего субъекта, в принципе, есть достаточно денежных средств — но распределяются они совершенно неразумно, и в нужный момент — когда речь идет о погашении обязательств перед «контрагентами», возникает их дефицит. Например — если допускаются случаи необязательного совершения больших по объему трат в одно и то же время. Как вариант — одновременное:

- перечисление работникам зарплаты;

- перечисление начисленных на зарплату взносов в государственные фонды.

Размер соответствующих взносов достигает порядка 30% от зарплаты. У многих работодателей велик соблазн: выплатив заработную плату, тут же рассчитаться и по взносам тоже — чтобы в случае чего «не быть ни кому должными». Но есть вполне законное основание — уплатить взносы не сразу с зарплатой, а до 15 числа месяца, следующего за расчетным. В то время как может возникнуть ситуация, когда контрагент выставит срочный счет, к примеру, 10-го числа соответствующего месяца — и имеющихся денег не хватит, поскольку фирма поторопилась с перечислением взносов.

Любые крупные платежи необходимо рассредоточивать, распределять на как можно более длительные временные интервалы. Это снизит вероятность возникновения кассового разрыва в силу дефицита текущих финансовых потоков.

Один из критериев эффективности управления финансами на современном предприятии — автоматизация учета и прочих процедур, имеющих отношение к организации производства. При этом, в зависимости от функционала применяемых программ для автоматизации (как и от качества их применения, уровни такой автоматизации могут быть разными). Как и ее эффективность.

Автоматизация должна учитывать специфику каждого бизнес-процесса: ее внедрение необходимо тщательно прорабатывать вне зависимости от масштабов предприятия. Иначе издержки от ее некачественного внедрения сами по себе могут спровоцировать существенный кассовый разрыв.

В качестве примеров автоматизации для предприятий в различных сферах бизнеса можно привести такие: , , , , .

- Отсутствие достаточных резервов у фирмы.

Либо — источников для оперативного пополнения таких резервов (например, в виде свободных акций, которые в любой момент могут быть проданы). Резерв — основной источник быстрой ликвидации кассового разрыва. Даже у самой маленькой компании он должен быть, не говоря о среднем или крупном бизнесе.

Важно разумно расходовать резервы. Нельзя «спускать» весь резерв до копейки на погашение случайно возникшего долга — поскольку может не хватить средств на расчеты по «системным» задолженностям — тем же зарплатным и налоговым (если, конечно, речь не идет о крупных репутационных рисках при непогашении обязательств перед контрагентами).

Как правило, оптимально расходовать резерв не на один отдельно взятый долг, а «распределять» средства по нескольким долгам: в бизнесе обычно более приемлема ситуация, при которой 2 контрагента-дебитора, увидевшие частичное погашение своих долгов, будут готовы проявить терпение и не предъявлять к фирме резких требований — в сравнении с ситуацией, когда один контрагент полностью удовлетворен, а другой не получил ничего. Второй обязательно инициирует истребование долгов — что будет, скорее всего, не слишком выгодной (особенно, с репутационной точки зрения) процедурой для фирмы.

В свою очередь, к преимущественно внешним причинам можно отнести:

- Технические сбои в работе банковских сервисов.

Теперь это редкость, но исключать подобные ситуации нельзя: бывает, что долгожданный платеж «завис» при переводе между банками. Или, как вариант, был заблокирован «для выяснения обстоятельств» — если контролирующие структуры что-то заподозрили.

- Политические события, влияющие на поведение контрагентов.

Типичный пример: санкции, а также различные «антимонопольные» штрафы, обусловленные политической ситуацией.

- Форс-мажор, при котором контрагент — вполне «рейтинговый» и проверенный, стал неплатежеспособным.

Например — если на его производстве произошла чрезвычайная ситуация и все силы и средства были брошены на ее преодоление.

Каковы риски при этом

Любые неплатежи по долгам способны нанести как локальный ущерб — конкретному предприятию, так и привести к цепочке кризисных явлений в целой отрасли. Но если говорить о самых скромных масштабах бизнеса, то основными рисками для предприятия будут:

- дефицит денежных средств на текущие закупки (поскольку имеющийся капитал надо направлять на погашение долгов);

- дефицит средств на рекламное продвижение, PR – статьи расходов, без которых бизнес может стать попросту неконкурентоспособным;

- утрата доверия со стороны контрагентов.

Так или иначе, крупному, а часто — среднему и малому бизнесу, кассовых разрывов часто бывает не избежать. Необходимо быть к ним готовыми. Лучший способ для этого — попробовать рассчитать вероятность возникновения разрыва.

Как посчитать кассовый разрыв: формула расчета и его вероятность

Формула расчета кассового разрыва в рассматриваемой ситуации очень проста. Выглядит она так:

ОСТ = НАЧ + ВЫРУЧКА — РАСХОДЫ,

где:

- ОСТ — ожидаемый остаток денежных средств по состоянию на конец расчетного периода (дня, недели, месяца);

- НАЧ — остаток денежных средств по состоянию на начало расчетного периода;

- ВЫРУЧКА — ожидаемая выручка за расчетный период;

- РАСХОДЫ — ожидаемые расходы за расчетный период.

В случае, если показатель ОСТ — положительный или равный нулю, то вероятность возникновения кассового разрыва в течение расчетного периода невелика. Если он и появится, то у фирмы, скорее всего, получится его покрыть за счет имеющихся резервов или иных доступных оперативных средств финансирования (их мы рассмотрим чуть позже). А если показатель ОСТ — отрицательный, то правомерно ожидать (при отсутствии изменений в вводных данных), что кассовый разрыв практически неизбежен. Придется заранее искать источники покрытия кредиторской задолженности — которая, скорее всего, возникнет.

Однако, почти наверняка поиск таких источников предстоит делать по факту возникновения кассового разрыва. Ознакомимся с тем, какими эти источники могут быть — в контексте рассмотрения типичного сценария реагирования на кассовый разрыв.

Как реагировать на кассовый разрыв и за счет чего его покрыть

Нижеследующий перечень мер, принимаемых при реагировании на ситуацию — безусловно, не исчерпывающий, но они применимы, так или иначе, в большинстве случаев. Речь идет о таких мерах как:

- Инициирование смещения сроков совершения расходов.

Например — обращение к поставщикам с просьбой сдвинуть сроки оплаты совершенных поставок. Часто поставщики идут навстречу таким просьбам без каких-либо дополнительных условий. Но бывает и иначе: партнеры требуют преференций взамен на уступки. Если размеры убытков при просрочке платежа (уходе в кассовый разрыв) превышают издержки, связанные с предоставлением подобных преференций, то имеет смысл удовлетворить требования контрагента.

- Оформить выгодный заем на покрытие разрыва.

Как правило, самый выгодный кредит — в банке, где у предприятия открыт расчетный счет. Кроме того, правомерно ожидать, что будет минимум формальностей: кредитное учреждение сможет крайне оперативно оценить платежеспособность заявителя благодаря доступу сведениям о его выручке и, тем самым, скорее всего, не потребует большого количества документов.

Неплохой вариант — предварительное заключение с банком договора на овердрафт. В этом случае фирма может «уйти в минус» на расчетном счете без каких-либо организационных препятствий.

Правда, овердрафт для коммерческого предприятия может быть недешевым удовольствием: всегда нужно внимательно читать условия его предоставления и принимать их с осторожностью.

- Оперативно увеличить выручку.

Самый простой способ — распродать имеющиеся активы по сниженной цене при условии получения полной предоплаты. Можно активировать «холодные» контакты — быть может, среди них найдутся заинтересованные заказчики.

- Реструктуризировать кредиты (и текущую дебиторскую задолженность по поставкам).

Процесс реструктуризации — не самый быстрый, и задействовать его имеет смысл, если кассовый разрыв — большой. Но в этом случае без реструктуризации, как правило, и не обойтись.

- Запросить дополнительные инвестиции от собственников предприятия.

Как правило, собственники заинтересованы в скорейшем погашении кассового разрыва: возможные издержки, связанные с его наличием, могут заметно превышать объемы дополнительного финансирования. В этом случае будет выгоднее дать своему предприятию деньги — оно их «отработает». При условии, конечно, что менеджмент фирмы представит собственнику четкий план реагирования на кассовый разрыв — и разъяснит, на что именно будут потрачены денежные средства, привлекаемые со стороны владельца бизнеса.

Как не надо реагировать

Экономисты выделяют ряд поведенческих схем — характеризующих реакцию менеджмента предприятия на кассовый разрыв, которые совершенно недопустимы в рассматриваемой ситуации. Речь идет:

- О пренебрежении интересами небольших контрагентов.

В определенный момент именно их будущие платежи могут оказаться ключевыми с точки зрения появления у предприятия ресурсов на погашение долгов. Кроме того, в потенциале каждый «небольшой» контрагент вполне может вырасти в «большого» — и маловероятно, что будет лояльным к предприятию, которое когда-то отнеслось к нему не лучшим образом — отдав малый приоритет при погашении кредиторских долгов. Или — слишком резко ужесточив условия действующих договоров поставки.

- О неразумном манипулировании ценами.

В большинстве случаев неэффективно резкое увеличение ценника на те или иные ходовые активы. Как правило, у каждого из таких активов есть альтернативный поставщик — и удивленные контрагенты, получив от фирмы уведомление о росте цен, вполне вероятно, уйдут к нему.

В свою очередь, чрезмерное увлечение скидками также не слишком продуктивно: покупатели могут (в рассматриваемой ситуации не без оснований) заподозрить, что на предприятии что-то не так с финансированием. После чего будут много думать о перспективах дальнейшего сотрудничества с ним.

Нет смысла распродавать целиком «затоваренный» склад по низким ценам. Это приведет к тому, что предприятие, получив «оперативную» выручку от такой реализации на период кассового разрыва, впоследствии недополучит дохода, когда на соответствующие товары возникнет большой спрос, а склад будет пустым.

- О замалчивании проблемы — на уровне взаимодействия с контрагентами, менеджментом, работниками.

С одной стороны, при небольшом кассовом разрыве совершенно не нужно создавать паники — и политика разумного «молчания» в данном случае, возможно, оправдана. С другой, определить масштабы кассового разрыва не всегда бывает просто, и если есть подозрения на то, что проблема возникла серьезная — имеет смысл заблаговременно уведомить зависимых от финансов предприятия лиц об этом.

Одновременно — следует доходчиво донести до них, что у предприятия есть необходимый инструментарий для ликвидации разрыва. Любой кассовый разрыв — явление временное, и ущерб от него, как правило, восполним в разумные сроки. Утраченное доверие восстановить несопоставимо сложнее.

Закрытие кассового разрыва — полдела в части обеспечения стабильности бизнеса. Важно свести к минимуму вероятность повторения подобных сценариев.

Как избежать кассовых разрывов: как осуществить профилактику

Крайне сложно избежать кассовых разрывов — даже крупному предприятию. Но всегда можно поработать над тем, чтобы они возникали гораздо реже. Для этого предприятию имеет смысл:

- Проанализировать и при необходимости пересмотреть текущие договоры с контрагентами.

Не исключено, что при их изучении выяснится, что есть пространство для «смягчения» фирмой прописанных там условий оплаты за принятые от контрагентов товары. Или — «ужесточения» условий по оплате своих поставок. Просто оба варианта могут быть не использованы к тому моменту. Молчание контрагентов в таких случаях логично: да, потенциальные кредиторы могут быть вполне готовы на «смягчения», а дебиторы — на «ужесточения», но по своей воле идти на уступки они не будут.

Не стоит увлекаться выторговыванием слишком выгодных условий для фирмы: контрагенту такая политика вскоре станет очевидной, и он начнет этому противодействовать. «Мягкость» и «жесткость» должны быть в пределах приемлемости для всех сторон договора.

В большинстве случаев на предприятии может быть составлен «рейтинг» договоров, заключенных с поставщиками, по следующим основаниям:

- влияние на денежные поступления (доходы);

- влияние на отток капитала (расходы).

Позиции в этом «рейтинге» повлияют на приоритетность распределения финансовых ресурсов, на прогнозирование разрывов, на выработку сценариев реагирования на них. Например, может быть установлено правило, по которому неплатежи по договорам, что приносят наибольшую выручку, недопустимы — иначе контрагент может отказаться от их продления. Соответственно, в случае разрыва покрытию долгов по этим договорам отдается наибольший приоритет.

- Выделить наиболее и наименее приоритетные исходящие платежи (по кредиторской части) и определить, за счет каких ресурсов задолженность по ним — в случае ее возникновения, может быть погашена.

Пример приоритетного платежа — «жирный» договор, который недопустимо не оплачивать. Для погашения обязательств по нему у фирмы в оперативном распоряжении должны быть «быстрые» активы — если не денежные средства, то находящиеся в свободной продаже акции, что могут быть конвертированы в денежные средства.

Вполне приоритетный платеж — те же взносы, по которым подходят сроки уплаты (даже особо приоритетный — поскольку просрочка здесь крайне нежелательна). Чтобы избежать просрочки платежей в фонды, в резервах на оплату труда можно выделить некий «неснижаемый» резерв, за счет которого будут погашаться долги по взносам при кассовом разрыве.

- Оптимизировать системы управления складом — чтобы более эффективно управлять запасами на предприятии.

Как следствие — свести к минимуму «затоваривание» (при котором на складе много ненужных — по крайней мере, в период высокой вероятности образования кассового разрыва, товаров — на которые потрачены денежные средства). Как и минимизировать дефицит — на покрытие которого может не хватить свободных денег вследствие того же кассового разрыва.

- Осуществлять мониторинг соотношения текущей дебиторской и кредиторской задолженности.

Оптимально, если такое соотношение по состоянию на начало расчетного периода, за который подсчитывается вероятность наступления кассового разрыва, составляет порядка 0,7-1,2 (условно говоря, верхняя граница будет соблюдаться, если на 500 000 рублей дебиторки приходится 400 000 кредиторских долгов).

Чрезмерно большая величина дебиторки — это не слишком хорошо, поскольку в определенный момент компания может столкнуться с неплатежами контрагентов. Слишком большие кредиторские долги — еще менее приятны, поскольку по ним надо рассчитываться (часто — входя в еще большие долги, если для расчетов нужны дополнительные кредиты).

- Осуществлять мониторинг состояния дебиторских долгов.

Речь идет о выявлении вероятности тех самых неплатежей дебиторов. Важно, таким образом, не только то, какую сумму составляет дебиторка в чистом виде, но и то, насколько надежны контрагенты, обязанные погашать долги перед фирмой. Конечно, при равной надежности чистый размер дебиторки — ключевой показатель. Но если в портфеле компании накопилось много плохих долгов контрагентов — их величина может не сыграть никакой роли. Гораздо «ценной» может быть меньшая по сумме дебиторка — но от надежных плательщиков.

- Работать над снижением рисков неплатежей.

Данное направление работы — довольно сложное. В рамках него сотрудники, ответственные за рассматриваемое направление работы с долгами, определяют критерии, по которым оценивается платежеспособность дебиторов. Затем — производится оценка рисков с учетом данных критериев. После — определяются перечни мер, направленных на снижение рисков неплатежей. В их числе:

- инициирование пересмотра условий оплаты по договорам (если контрагент откажет в таком пересмотре — договор с ним расторгается);

- разработка механизмов взаимного информирования предприятия и контрагента о финансовых затруднениях;

- диверсификация портфеля дебиторов — с акцентом на появление как можно большего количества надежных контрагентов.

Также вырабатываются показатели эффективности работы сотрудников, отвечающих за анализ дебиторки — так, чтобы они были заинтересованы в том, чтобы эти меры привели к ожидаемому результату.

- Производить превентивный анализ поведения поставщиков, производимый еще до заключения договора и начала поставок.

Сейчас на рынке доступно много инструментов для эффективной предварительной оценки платежеспособности контрагента. Есть, как мы уже отметили выше, много различных сервисов (, ), позволяющих узнать о контрагентах большой пласт нужной информации, в том числе историю участия контрагента в арбитражных спорах.

В каких фирмах наиболее вероятен

Исследователи выделяют ряд характеристик организации управления финансами на предприятии, которые могут свидетельствовать о том, что такое управление — недостаточно эффективно с точки зрения профилактики кассовых разрывов. Соответственно — желательно свести появление таких характеристик в финансовой модели к минимуму.

Речь идет:

- о чрезмерной зависимости предприятия от краткосрочных кредитов;

- о чрезмерной увлеченности скидочной политикой в части реализации товаров и услуг;

- о допустимости бесконтрольной реализации активов;

- о неэффективном планировании корпоративного бюджета;

- о несистемной работе с дебиторскими долгами.

Недопустимо и само игнорирование риска наступления кассового разрыва — как и исключение его из возможных сценариев, входящих в политику управления финансами. Менеджмент организации не должен в определенный момент оказаться не готов к реагированию на разрыв: наоборот, необходимо, чтобы в его распоряжении были отработанные (хотя бы на теоретическом уровне) инструменты нормализации ситуации.

Резюме

Кассовый разрыв — ситуация, при которой предприятию надо совершать текущие платежи, но оно сделать этого не может из-за недостатка денежных средств в кассе (на расчетном счету). Наиболее частая причина возникновения такого недостатка — непогашенная дебиторская задолженность, когда должники предприятия не платят ему вовремя. Причины кассового разрыва могут быть и чисто «техническими» — например, если денежные средства на счете заблокированы.

Кассовый разрыв можно спрогнозировать за тот или иной расчетный период. Можно свести вероятность его возникновения к минимуму — осуществив необходимую корректировку политики управления финансами на предприятии.

Читайте в каких случаях не нужна онлайн-касса для ИП без сотрудников и что делать после того, как пройдет этот срок.

Читайте в каких случаях не нужна онлайн-касса для ИП без сотрудников и что делать после того, как пройдет этот срок.

Существуют некоторые особенности применения ККТ в туристическом агентстве.

Каким образом оформляется зачет предоплаты (аванса) в чеке ККТ https://onlain-kassy.ru/normativ/kom/zachet-predoplaty-za-obuchenie.html за образовательные услуги.

Видео — как финансовый директор должен минимизировать риски кассовых разрывов:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.