Как посчитать среднюю цену товара

Средняя цена на товар или товарную группу — информативный и востребованный показатель при анализе хозяйственной деятельности торговой организации. Особенно он значим в рознице — где различные «манипуляции» с ценами регулярны. Исчисление средних цен в этом сегменте сейчас значительно облегчается благодаря оперативному доступу к первичным данным, которые находятся у заинтересованного лица прямо под рукой — на кассе предприятия.

Формулы средних цен

Средняя цена — показатель, который вычисляется в рамках анализа уровня цен на товар или товары, которые объединены в однотипные товарные группы. При сопоставлении средних цен за те или иные периоды (месяцы, кварталы, годы) можно подсчитать, к примеру, уровень инфляции — если говорить о макроэкономических задачах.

В бизнесе же вычисление средних цен может быть обусловлено, как вариант, подсчетом показателей хозяйственной эффективности — в сопоставлении со средними ценами конкурентов. Если выяснится, что у конкурентов при аналогичных средних ценах рентабельность выше, то значит, что в бизнес-модели исследуемого торгового предприятия что-то не так.

Аналогично средние цены применимы в контексте сравнения эффективности двух или нескольких магазинов одной розничной сети: применение показателя, о котором идет речь, позволит выявить наиболее прибыльную бизнес-модель в рамках соответствующих торговых точек.

При этом есть несколько разновидностей средней цены. К числу наиболее часто применяемых относят нижеследующие.

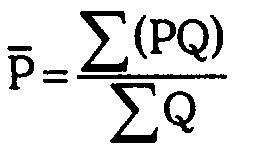

Простая средняя арифметическая

Вычисляется она по формуле:

СРЕД (ПА) = СУММА (Цi) / СУММА (Оi),

где:

- Цi – цена на товар;

- Оi — объем товара, по которому считается средняя цена.

Простая средняя арифметическая применяется, если в распоряжении есть только 2 даты, на которые установлены анализируемые цены. Например — начало или конец месяца.

Средняя арифметическая взвешенная

Ее формула — следующая:

или простыми словами:

СРЕД (САВ) = СУММА (Ц * О) / СУММА О,

где:

- Ц — средняя цена за единицу товара за период реализации (месяц, квартал);

- О — объем реализованных товаров в тех или иных натуральных показателях (килограммах, литрах и иных) за все периоды реализации (за расчетный период — например, год).

Применяется рассматриваемая разновидность средней цены, если в распоряжении у статиста есть необходимые данные о ценах и объемах проданного товара за достаточно длительный период его реализации.

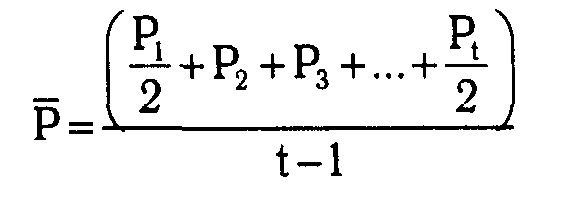

Средняя хронологическая

Вот ее формула:

или по-другому:

СРЕД (ХРОНОЛОГИЧ) = ((Ц1 / 2 + Ц2 + Ц3 + Ц4 + … + Цt / 2)) / t – 1,

где:

- Ц1, Ц2, Ц3, Цt – цены по состоянию на начало или конец месяца в расчетном периоде;

- t – количество месяцев в определенном периоде.

Рассматриваемая величина применяется, если в распоряжении статиста имеются сведения о ценах по состоянию на даты, между которыми промежутки времени — равные.

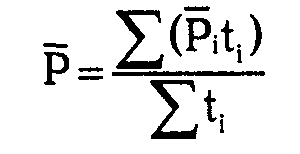

Средняя хронологическая взвешенная

Ее формула следующая:

или по-простому:

СРЕД (ХРОНОЛОГ ВЗВЕШ) = СУММА (Цсрi * ti) / СУММА ti,

где:

- Цсрi – средняя цена за расчетный период;

- ti – количество месяцев в расчетном периоде.

Средняя хронологическая взвешенная используется, если есть данные по неравным интервалам времени.

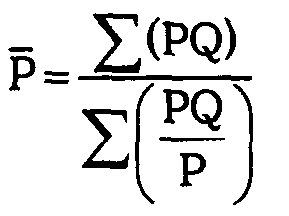

Средняя гармоническая взвешенная

Считается она по нижеследующей формуле:

или другими словами:

СРЕД (ГАРМОНИЧ ВЗВЕШ) = СУММА (Ц * О) / СУММА (Ц * О) / Ц),

где:

- Ц — цена товара за расчетный период;

- О — объем реализованного товара по соответствующей цене за отчетный период.

То есть, Ц * О — выручка за расчетный период по конкретному товару по конкретной цене.

Средняя гармоническая цена — хороша при анализе данных по товарам, реализованным на разных торговых точках за один и тот же период.

Рассмотрим практические примеры использования указанных видов средних цен.

Как рассчитать среднюю цену товара на примерах

Пример 1.

Надо определить среднюю цену 1 кг яблок по ценам реализации, действовавшим в течение года (в каждом из расчетных кварталов). Поскольку период подсчета средней цены — длительный, то будем считать среднюю арифметическую взвешенную цену.

Условимся, что мы продали:

- в 1-м квартале — 5000 кг яблок по цене 100 рублей за 1 кг;

- во 2-м квартале — 6000 кг яблок по цене 120 рублей за 1 кг;

- в 3-м квартале — 7000 кг яблок по цене 140 рублей за 1 кг;

- в 4-м квартале — 8000 кг яблок по цене 150 рублей за 1 кг.

Расчет средней арифметической взвешенной цены для данного примера:

СРЕД (ПА) = (5000 * 100 + 6000 * 120 + 7000 * 140 + 8000 * 150) / (5000 + 6000 + 7000 + 8000) = 130,77 рублей.

Пример 2.

Нужно рассчитать среднюю цену товара за 1-е полугодие, если в распоряжении есть фиксированные цены по состоянию на начало каждого месяца 1-го полугодия. В данном случае подойдет формула средней хронологической цены.

Условимся, что наш товар — груши, и мы устанавливали на них следующие цены:

- по состоянию на 1 января — 100 рублей за 1 кг;

- по состоянию на 1 февраля — 120 рублей за 1 кг;

- по состоянию на 1 марта — 140 рублей за 1 кг;

- по состоянию на 1 апреля — 145 рублей за 1 кг;

- по состоянию на 1 мая — 150 рублей за 1 кг;

- по состоянию на 1 июня — 155 рублей за 1 кг.

При этих условиях расчет средней хронологической цены выглядит так:

СРЕД (ХРОНОЛОГИЧ) = (100 / 2 + 120 + 140 + 145 + 150 + 155 / 2) / 6 — 1 = 136,5 рублей

Пример 3.

Нам надо рассчитать среднюю цену 1 кг яблок, которые реализованы на разных торговых точках. Лучше всего подойдет средняя гармоническая цена. Условимся, что мы продали:

- на точке А яблок на сумму 10 000 рублей по цене 100 рублей за 1 кг яблок;

- на точке Б яблок на сумму 12 000 рублей по цене 120 рублей за 1 кг яблок;

- на точке В яблок на сумму 15 000 рублей по цене 145 рублей за 1 кг яблок;

- на точке Г яблок на сумму 14 000 рублей по цене 150 рублей за 1 кг яблок.

Считаем требуемый показатель:

СРЕД (ГАРМОНИЧ ВЗВЕШ) = (10 000 + 12 000 + 15 000 + 14 000) / (10 000 / 100 + 12 000 / 120 + 15 000 / 145 + 14 000 / 150) = 128,53 рублей

Применение указанных формул потребует наличия исходных данных. Рассмотрим, откуда их может взять современное торговое предприятие.

Где взять показатели для расчета

Сведения по ценам могут быть взяты:

- Из традиционных источников — например, представленных регистрами цен в товароучетной системе.

Эти регистры сообщают статисту точную информацию — но не всегда знакомят его со сведениями о фактической реализации. Отражение таких данных в товароучетной платформе может быть не предусмотрено.

- Из инновационных источников — записей:

- в кассовом модуле товароучетной платформы, которая интегрирована с онлайн-кассой;

- в модуле статистики Оператора фискальных данных.

Сведения фактически о каждом товаре, который отпускается через кассу, входят в состав фискальных данных, которые направляются в ОФД. Многие операторы формируют подробную аналитику по этим данным. В нее включаются, в частности, сведения о ценах по товарам, что были отпущены через онлайн-кассу.

Например, пользователь Яндекс.ОФД может ознакомиться с ценами на реализованные товары, что отражены в фискальных данных, заказав специальный отчет (заказываемый тип отчета — «Товары»). Составление отчета предполагается в привязке к каждой конкретной кассе.

Преимущество обращения к базам ОФД — в том, что там практически безошибочно отражены данные с учетом возвратов (которые, соответственно, снижают выручку — учитываемую, в частности, в формуле средней гармонической взвешенной цены). Дело в том, что во всех случаях возвраты включаются в фискальные данные.

Резюме

Средние цены — показатель, который может применяться как в макроэкономических исследованиях, так и на уровне финансового анализа деятельности отдельно взятого хозяйствующего субъекта. Исчислены они могут быть разными способами — в зависимости от состава вводных данных. Которые статист имеет возможность получить в том числе из отчетности ОФД по онлайн-кассам торгового предприятия.

Если ОФД не отвечает, что делать в таком случае.

Если ОФД не отвечает, что делать в таком случае.

Читайте статью про то, как посчитать стоимость использования ККТ для своего случая.

Какими документами регламентируются https://onlain-kassy.ru/ispolzovanie/pr/pozharnoj-bezopasnosti-v-magazine.html нормы пожарной безопасности в магазине.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.