Книга учета доходов и расходов (КУДиР) для ИП и организаций

На различных режимах налогообложения применяется Книга учета доходов и расходов (КУДиР). Ее заполнение имеет много нюансов, которые следует знать предпринимателю.

Что такое КУДиР для ИП и организаций, кто ее должен вести

Вести Книгу учета доходов и расходов (КУДиР) обязаны:

- юридические лица на УСН (ст. 346.24 НК РФ);

- индивидуальные предприниматели — на любом режиме налогообложения, кроме НПД.

Для различных налоговых режимов утверждены специальные формы Книги. Так, для организаций и ИП на УСН, а также для ИП на патенте формы КУДиР введены приказом Минфина России от 22.10.2012 № 135н – . Для ИП на общей системе налогообложения — приказом Минфина России № 86н и МНС России № БГ-3-04/430 от 13.08.2002 – . Для ИП на ЕСХН — приказом Минфина России от 11.12.2006 № 169н – . ИП на НПД — то есть, зарегистрированные как самозанятые, могут не вести КУДиР, специальная форма Книги для них не утверждена.

Вести Книгу учета доходов и расходов нужно, даже если фактически хозяйственная деятельность не ведется. В этом случае в КУДиР прописываются в установленном порядке нулевые значения по доходам (и, если это обусловлено спецификой режима налогообложения, расходам).

Таким образом, ведение — это, прежде всего, прописанная в законе обязанность хозяйствующего субъекта, вне зависимости от того, находит ли предприятие полезным использование данной книги или нет. Вместе с тем, и польза от такого ведения может быть, поскольку с помощью КУДиР довольно удобно систематизируются доходы и расходы за определенный период времени.

Скачать КУДиР бесплатно в электронном виде

Скачать официальные формы Книг учета доходов и расходов в формате Excel можно по ссылкам:

- для ИП на патенте – ССЫЛКА;

- для организаций и ИП на УСН – ССЫЛКА;

- для ИП на ОСН – ССЫЛКА;

- для ИП на ЕСХН – ССЫЛКА.

Рассмотрим подробнее особенности внесения данных в Книгу на общераспространенных налоговых режимах — УСН и патенте.

Заполнение КУДиР при УСН

К числу ключевых разделов Книги учета доходов и расходов, которую заполняет упрощенец, можно отнести:

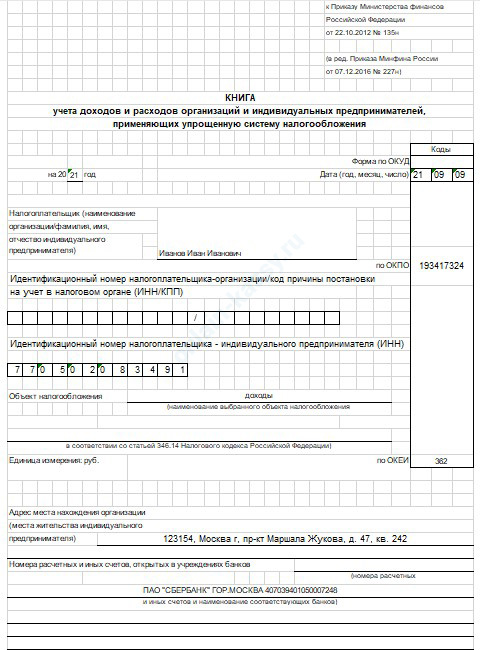

- Титульный лист.

Там фиксируются сведения об ИП или об организации как о хозяйствующем субъекте, все довольно просто.

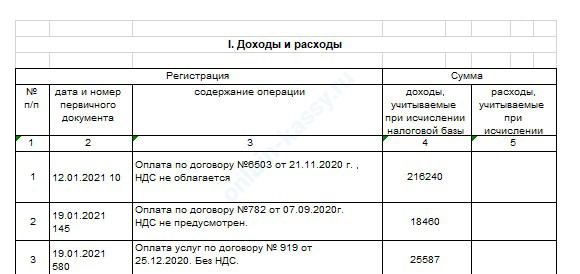

- Раздел 1 — основной для отражения сведений о доходах и расходах.

Здесь приводятся записи в хронологическом порядке на основании первичных документов. В столбце «Содержание операции» отражаются сведения об операции по существу (например, «Оплата от ООО «Сюрприз» за услуги в августе 2021 года по договору №123 от 24.07.2021»). Если первичный документ отражает поступление доходов, то платеж относят к столбцу 4, если расход — к столбцу 5. В случае возврата денежных средств покупателю в Книге фиксируется «сторнировочная» запись — на сумму возврата со знаком «минус».

Хозяйствующие субъекты на УСН 6% по общему правилу не заполняют столбец 5 (но из него есть исключения). Плательщики УСН 6% заполняют также справочную часть в Разделе 1 КУДиР. Необходимые сведения показываются в строке 010 документа.

- Разделы 2 и 3 — специальные для плательщиков УСН 15%.

В Разделе 2 фиксируются затраты на приобретение денежных объектов основных средств и материальных активов. В Разделе 3 — убытки прошлого учетного периода, переносимые на текущий отчетный период. По закону убытки, полученные в учетном периоде, могут переноситься на 10 лет на будущие периоды.

Важно заполнить сведения об убытках правильно. В общем случае последовательность их отражения в КУДиР состоит из следующих этапов:

- отражения неучтенной суммы убытков за предыдущие периоды в строке 010;

- приведение сумм убытков по годам в строках 020-110;

- отражения налоговой базы (строка 040 справки по Разделу 1) в строке 120;

- указания убытка, уменьшающего налог в текущем периоде в строке 130;

- указания убытка текущего периода (зафиксированного в строке 041 по справке к Разделу 1) в строке 140;

- указания суммы убытка, который допустимо списать в последующих периодах в строке 150;

- приведение сумм убытков, которые еще предстоит перенести, по годам в строках 160-250.

Специфика признания расходов на приобретение основных средств при УСН заключается в том, что они должны быть учтены равномерно в рамках учетного периода. Если, например, расходы на закупку ОС были произведены в январе на 1 млн. рублей, то в КУДиР нельзя отобразить их списание по состоянию на 31 марта в полной сумме — даже если ОС уже полноценно введено в эксплуатацию. Необходимо зафиксировать по 250 тыс. рублей, соответственно, по состоянию на 31 марта, 30 июня, 30 сентября и 31 декабря. Однако, если ОС куплено в 4 квартале, то вне зависимости от суммы, расходы на него полностью будут показаны по состоянию на 31 декабря.

В отношении учета расходов на основные средства применяется специфическое правило: сумма расходов на ОС, которая списывается по итогам квартала и фиксируется в графе 12 Раздела 2, дублируется в графе 5 Раздела 1 Книги. Есть при этом ряд специальных граф — 7, 8, 14 и 15 Раздела 2 Книги. Они используются, если объект ОС был закуплен хозяйствующим субъектом до перехода на УСН.

Таким образом, конкретно по расходам отражение сведений в КУДиР имеет специфику, определяемую, прежде всего, системой налогообложения. Так, например, при УСН 15% в Книге:

- материальные затраты фиксируются при соблюдении двух условий — когда материалы и приняты от поставщика и оплачены предприятием (то есть, сам по себе факт оплаты значения не имеет, если ТМЦ не приняты);

- затраты на покупку объектов основных средств и нематериальные активы фиксируются по состоянию на последний день квартала (на базе расчетов, приведенных в Разделе 1 КУДиР);

- затраты на товары, которые впоследствии должны быть перепроданы, фиксируются в КУДиР только по факту реализации соответствующих товаров (то есть, нельзя фиксировать закупочную цену товара, если он еще не реализован).

Если расходы представлены зарплатой работников, то они фиксируются в КУДиР только после того, как зарплата фактически получена работником (на руки или на банковскую карту).

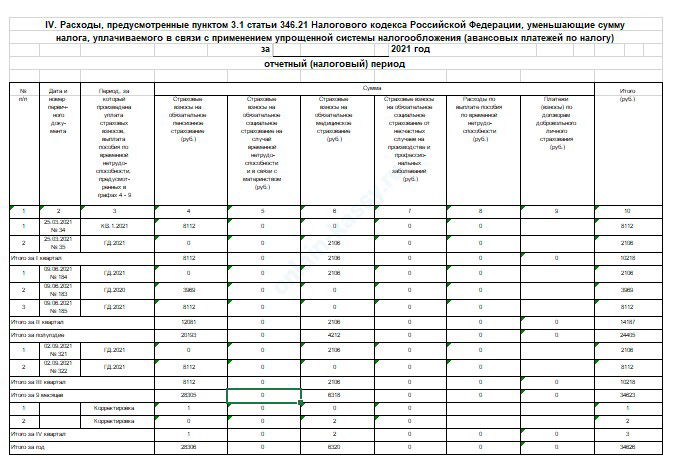

- Раздел 4 — в свою очередь, специальный для УСН 6%.

Там показываются суммы страховых взносов, на которые хозяйствующий субъект уменьшает суммы налога в бюджет. Например — фиксированные взносы ИП за себя, которые он в полной объеме может использовать для уменьшения налога.

Суммы взносов фиксируются в КУДиР по мере их перечисления в бюджет. В графе 10 по завершении квартала фиксируется предварительный итог расходования денежных средств в части взносов.

- Раздел 5 — для плательщиков торгового сбора.

На суммы торгового сбора плательщики УСН 6% также могут уменьшить налог. Пока что торговый сбор действует только в Москве.

ИП и ООО (на УСН 6%) заполняют Книгу по одним и тем же принципам. Вместе с тем, указанным приказом № 135н также утверждена форма КУДиР для ИП на ПСН, и заполнение ими соответствующего регистра также имеет нюансы.

Рекомендуем посмотреть видеоролик, поясняющий образец заполнения Книги учёта доходов и расходов по УСН — .

Как заполнять Книгу доходов ИП на патенте

В случае, если у ИП несколько патентов, то доходы и расходы по всем одновременно можно вести в одной Книге доходов, но только если речь идет об одном и том же учетном периоде (периоде действия патента). Так, например, если ИП приобрел патент на 3 месяца, а потом — следующий, то придется вести 2 Книги по каждому патенту. Но для удобства в любом случае можно вести по Книге для каждого патента.

ИП на патенте:

- Не вносит в Книгу учета доходов никакие расходы.

Считается, таким образом, выручка в чистом виде. И если, например, получена оплата с банковской карты, то в выручку включается в том числе комиссия за эквайринг, несмотря на то, что фактически ИП получит меньше из-за того, что комиссию удержит банк.

- В случае возврата денежных средств покупателю, ранее принятых от него — так же, как и в случае с УСН, в Книге фиксируется «сторнировочная» запись.

- Фиксирует доходы в день получения дохода (зачисления денежных средств на счет в банке).

Доход в виде предоплаты также фиксируется в Книге (письмо Минфина России от 03.02.2017 № 03-11-12/5800 – ).

Образец заполнения Книги доходов ИП на патенте можно посмотреть в .

Как вести и хранить книгу учета доходов и расходов

Можно выделить две сложившейся схемы ведения КУДиР — классическую и инновационную. В рамках классической схемы Книга учета доходов и расходов заполняется вручную. Ведение КУДиР в данном случае сводится к ключевой процедуре: внесению записей о поступлении доходов и расходов.

По общему правилу, признание доходных и расходных операций осуществляется кассовым методом (то есть, после того, как были, соответственно, получена оплата от контрагента или клиента, или осуществлена оплата в пользу кого-либо через банк или кассу) в хронологическом порядке. Суммы фиксируются в рублях без копеек, хотя общераспространено указание выручки и расходов с копейками — нарушений законодательства здесь нет.

Важный нюанс: доход или расход подтверждаются, только если движение денежных средств зафиксировано относительно кассы или расчетного счета хозяйствующего субъекта. Если, например, клиент отправил предприятию квитанцию об оплате, но денежные средства еще не пришли на расчетный счет, то сумму соответствующей оплаты не нужно фиксировать в КУДиР, пока она не отобразится на расчетном счете.

Также в Книге учета доходов и расходов не фиксируются денежные потоки, соответствующие критериям по ст. 251 НК РФ, как и доходы, не относящиеся к системе налогообложения, по которой ведется КУДиР. Так, в Книге для ИП на УСН не нужно показывать выручку, попадающую под НДФЛ. Но нужно сверять, если есть сомнения, перечни доходов и расходов с теми, которые влияют на налогообложение и закреплены, соответственно, в ст. 346.15 и 346.16 НК РФ. Также упрощенцу полезно знать — в том числе и в целях корректного заполнения КУДиР, порядок признания доходов и расходов, отраженный в ст. 346.17 НК РФ.

Теоретически в расходную базу могут попадать доходы, представленные в натуральном виде. В этом случае они показываются в Книге учета доходов и расходов по рыночной стоимости.

Важный нюанс: организации на УСН 6%, несмотря на отсутствие обязательств фиксировать затраты в КУДиР, обязаны учитывать расходы в прочих регистрах бухучета. Это следует из недавних разъяснений от регулирующих ведомств (как например, из письма ФНС России от 23.07.2021 № ЗГ-2-2/1090@ — ). ИП, в свою очередь, не обязаны отражать расходы ни в КУДиР, ни в регистрах — поскольку не обязаны вести бухучет.

Вместе с тем, в ряде случаев все же возможен учет расходных операций и на УСН 6%. Например — если это затраты в рамках реализации хозяйствующим субъектом правомочий при участии в государственных программах. На практике возможно указание расходов, которые были оплачены предприятием за счет денежных средств, представленных государственной субсидией. В этих целях заполняется графа 5 Раздела 1 Книги.

В случае, если получена субсидия, то она отражается в том числе и в доходах — однако, не в момент поступления данной выплаты на расчетный счет предприятия. Важно отображать ее «синхронно» с расходной частью: как только субсидия потрачена, в КУДиР одновременно вносятся записи — одинаковые по сумме, и в «доходный» столбец 4, и в «расходный» столбец 5. И так синхронные записи вносятся, пока субсидия не будет израсходована (в течение учетного периода).

По каждой операции, отражающей доход или расход и фиксируемой в Книге, показываются реквизиты первичного документа, на основании которого соответствующая операция произведена. Первичка это может быть разная — например, представленная договором, счетом, платежным поручением, накладной.

В Книге можно не отображать операции, которые не имеют отношения к расчету суммы налога. Например — суммы денежных средств, которые ИП сам зачисляет на расчетный счет для ведения тех или иных операций. Или суммы возврата налоговых переплат из бюджета.

Вести КУДиР в рамках классической схемы можно как в бумажном, так и электронном виде. Вместе с тем, по окончании каждого учетного периода — то есть, года, необходимо распечатывать электронный файл Книги учета доходов и расходов, пронумеровывать (если на его электронных страницах не стоят номера), прошнуровывать и заверять подписью (у юрлица КУДиР подписывает директор, у ИП — сам ИП). Если есть печать — то и печатью.

Для каждого учетного периода заводится, таким образом, новый экземпляр Книги учета доходов и расходов.

Видео – как вести КУДиР на УСН и патенте:

Если книга бумажная, то ошибочные записи в ней следует исправлять в установленном порядке. В таких случаях:

- неверная запись зачеркивается;

- рядом пишется правильная;

- указывается дата исправления, фиксируется должность и ФИО вносящего корректировку в Книгу;

- вносящий корректировку ставит свою подпись.

На многих предприятиях распространена практика, по которой при внесении исправлений в бумажную книгу составляется бухгалтерская справка с пояснениями об обстоятельствах такого внесения. Например, это может быть опечатка или невнимательное прочтение содержания первичных документов (условно говоря, выручки в 2 500 рублей вместо 25 000 рублей).

Если Книга учета доходов и расходов ведется в электронном виде, то неверная запись попросту удаляется, и на ее место вписывается верная.

Есть, в свою очередь, инновационная схема ведения КУДиР — с помощью специальных программ, которые могут задействоваться как часть товароучетной платформы (например, ), быть предоставлены оператором ЭДО, производителем онлайн-касс, банком и другими поставщиками (например, онлайн-сервисом ). Можно сказать, что рынок решений для заполнения КУДиР сам по себе образует крупный сегмент, и разновидностей таких решений здесь может быть много.

Храниться КУДиР должна в бухгалтерии хозяйствующего субъекта не менее 4 лет, как и любой другой вид налоговой первички.

Но вне зависимости от способа ведения Книги учета доходов и расходов — классического или инновационного, применяется общее в данном случае правило по распечатке КУДиР, если она ведется в электронном виде, в бумажном виде — с заверением в установленном порядке.

При осуществлении такого заверения важно не совершить ошибок — рассмотрим, какие особенности следует учесть при проведении данной процедуры.

Заверение Книги в бумажном виде: на что обратить внимание

Важно, чтобы в бумажном виде была распечатана вся книга, все ее странице — по форме, утвержденной регуляторами. Лучше всего, таким образом, чтобы в полном виде она велась изначально, чтобы не пришлось добавлять в ее файл или бумажный экземпляр недостающие страницы и тратить на это время. Нумероваться должны даже пустые страницы Книги. В том числе — если это страницы «нулевой» Книги учета доходов и расходов.

Важнейшая процедура в рамках ведения КУДиР — корректное ее сшивание и заверение после распечатки. Чтобы осуществить ее, необходимо:

- Проколоть в двух местах распечатанную книгу, пропустить нитку через ее страницы — так, чтобы через каждое отверстие выводилась нить.

- Приклеить небольшой листок бумаги на последней странице книги на месте, куда выводятся два конца нити.

- Написать на листке «Прошнуровано и пронумеровано» и указать количество страниц в книге.

- Проставить дату заверения книги.

- Лицу, ответственному за ведение книги — проставить свою подпись так, чтобы одна ее часть была на листе книги, другая — на приклеенном листке с указанной выше надписью.

При наличии печати в фирме нужно поставить ее — чуть ниже подписи ответственного лица.

Дополнительно рекомендуем прочитать статью как правильно прошивать документы и посмотреть видеоролик на данную тему.

Видео – как прошивать документы:

Надо ли сдавать КУДиР

По общему правилу, КУДиР — документ внутреннего пользования, хотя и обязательный к составлению в указанных выше случаях. Вместе с налоговой декларацией Книгу учета доходов и расходов сдавать не нужно. Вместе с тем, ФНС при налоговой проверке вправе запросить Книгу. В соответствии с п. 3 ст. 93 НК РФ, документ необходимо предъявить налоговикам в течение 10 дней. Как правило, содержание Книги учета доходов и расходов сверяется с имеющимися у ФНС данными по налоговой декларации. И если будут расхождения, то налоговики могут запросить у предприятия дополнительные разъяснения.

Но если ФНС Книгу не запросит, то по своей инициативе предприятие не обязано данный регистр куда-либо сдавать.

Ответственность за ее отсутствие

В случае непредоставления КУДиР по запросу ФНС, а также в ряде иных случаев на хозяйствующий субъект могут быть наложены финансовые санкции. Так, если у предприятия в принципе не окажется Книги учета доходов и расходов, или же если она есть, но заполнена с ошибками, то ФНС может оштрафовать его на основании ст. 120 НК РФ () и ст. 15.11 КоАП () на сумму от 10 тыс. рублей. Если обнаружено, что Книга не ведется в течение нескольких лет, то штраф может составить 30 тыс. рублей. Если вследствие отсутствия или некорректного заполнения КУДиР неправомерно занижена налоговая база, то предприятие оштрафуют на сумму в 20% от налоговой недоимки, но не менее, чем на 40 тыс. рублей.

Как взаимосвязаны КУДиР и онлайн-касса

Записи в КУДиР могут вноситься на основании фискальных документов, формируемых онлайн-кассой и подтверждающих, таким образом, доходы предприятия, а в некоторых случаях и расходы — например, при скупке у граждан того или иного сырья или материалов. При этом, необязательно прописывать в Книге выручку или расходы в привязке к каждому отдельному чеку. Можно обойтись указанием общей выручки или расходов по Z-отчету с онлайн-кассы.

Важный нюанс: если осуществлен возврат предоплаты покупателю, то это не расходы продавца с точки зрения необходимости отражения в КУДиР. Здесь действует специальное правило по сторнированию доходов: в столбце 4 в этом случае показывается сумма, соответствующая размеру выручки при продаже товара, но только со знаком «минус». В столбце «Содержание операции» прописывается, что осуществляется возврат предоплаты покупателю.

Заключение

Несмотря на то, что ИП не обязаны вести бухгалтерию, на различных налоговых режимах — и на общем, и на специальных, им необходимо вести Книгу учета доходов и расходов. Организациям на УСН — вести и бухучет, и Книгу. На основании записей в КУДиР налоговая оценит корректность заполнения налоговой декларации, а также правомерность применения того или иного режима налогообложения.

Каким документом и кто должен утверждать лимит остатка кассы на предприятии.

Каким документом и кто должен утверждать лимит остатка кассы на предприятии.

Руководители продовольственных магазинов в своей деятельности должны учитывать новые правила торговли продуктами питания.

Проверка подлинности купюр https://onlain-kassy.ru/ispolzovanie/kak/podlinnost-banknot/proverit.html прямая обязанность кассира.

Видео – заполнение Книги учета доходов и расходов при УСН доходы минус расходы:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.