Какую онлайн-кассу нельзя применять в торговом зале обычного магазина

Минфин России в письме от 26.07.2022 № 30-01-15/71904 () указал, что в соответствии с п. 2 ст. 4.2 Закона от 22.05.2003 № 54-ФЗ при регистрации ККТ в заявлении на данную регистрацию (перерегистрацию) должны быть указаны, в частности:

- адрес (при расчете онлайн — адрес сайта интернет-магазина) и место установки онлайн-кассы;

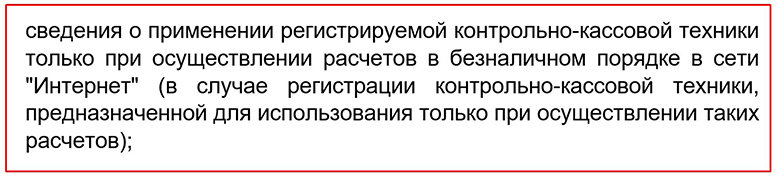

- сведения о применении регистрируемой кассы только при проведении расчетов в безналичном порядке — через интернет (в случае, если регистрируется ККМ, предназначенная для применения только в целях проведения таких расчетов).

В свою очередь, отмечает Минфин, положениями п. 1 ст. 4.3 Закона № 54-ФЗ определено, что ККТ после ее регистрации в ФНС применяется на месте проведения расчетов с потребителем в момент такого проведения тем же хозяйствующим субъектом, что осуществляет соответствующие расчеты. При этом, указывает ведомство, ККТ, предназначенная для применения только онлайн, применяется исключительно в целях онлайн-расчетов.

Учитывая положения п. 5 ст. 1.2 Закона № 54-ФЗ, где сказано, что под безналичными расчетами онлайн понимаются те, которые исключают возможность непосредственного взаимодействия потребителя с продавцом (автоматическим устройством для расчетов), Минфин приходит к выводу, что:

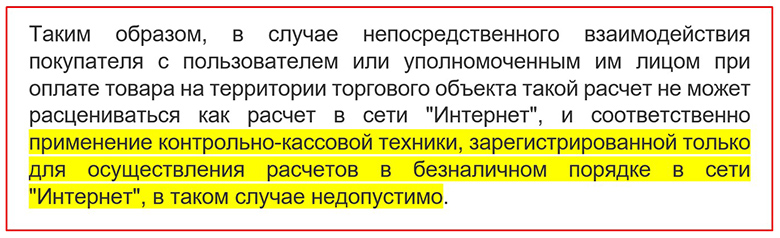

- в случае непосредственного взаимодействия продавца и потребителя при оплате товара на территории магазина расчет за данный товар не может расцениваться как расчет онлайн;

- соответственно, применение ККТ, зарегистрированной только для расчетов онлайн, недопустимо.

Что означает сказанное Минфином на практике? Исходя из содержания Закона № 54-ФЗ, правомерно сделать следующие выводы.

С одной стороны, в Законе № 54-ФЗ нет прямого запрета на одновременное использование одной и той же ККМ для онлайн- и офлайн-расчетов. Минфин, в свою очередь, обнаружил один из «непрямых» запретов: он, действительно, есть. С другой стороны, позицию Минфина следует с осторожностью распространять на общие случаи применения ККМ.

Дело в том, что п. 2 ст. 4.2 Закона № 54-ФЗ () сказано (и Минфин не умалчивает об этом), что сведения о применении ККТ при безналичных расчетах онлайн указываются в ходе регистрации, только если регистрируется онлайн-касса, предназначенная исключительно для расчетов онлайн. То есть, в данном случае речь идет, не о любой онлайн-кассе, а только о тех, которые задействуются в режиме онлайн.

Например, это может быть облачная онлайн-касса автоматического типа — такой как, например, Терминал ФА или АТОЛ 42ФС. Она, нужно отметить, даже технологически не приспособлена к использованию в торговом зале — поскольку не имеет чекопечатающего устройства.

В свою очередь, самая обыкновенная онлайн-касса — оснащенная указанным устройством, не может быть отнесена к решениям «только для онлайн-расчетов». Это будет универсальная ККМ, которую по закону вполне можно задействовать при любых типах расчетов одновременно — поскольку запрета на такое задействование, как мы уже отметили выше, действующая нормативная база не содержит.

Таким образом, на практике крайне маловероятен сценарий, при котором магазин будет задействовать облачную кассу — ту, что используется «только при осуществлении расчетов в безналичном порядке» онлайн (как сказано в п. 2 ст. 4.2 Закона № 54-ФЗ), при офлайн расчетах. Теоретически это возможно — например, при использовании установленных законом оснований для выдачи потребителю только электронных кассовых чеков. Но законом же определены ситуации, при которых выдача покупателю бумажного чека может требоваться регулярно. Поэтому, далеко не каждый продавец рискнет использовать ККМ, не оснащенную чекопечатающими механизмами.В свою очередь, при наличии таких механизмов касса уже не будет классифицирована как устройство «только для онлайн-расчетов». Поэтому, под ограничение, рассмотренное Минфином, попасть не должна. Как следствие, обыкновенную кассу — с чекопечатающим устройством, вполне можно, основываясь на буквальном прочтении положений Закона № 54-ФЗ, использовать одновременно для расчетов и в торговом зале и онлайн.

Делаем выводы:

- Минфин в письме напомнил, что если онлайн-касса предназначена только для онлайн-расчетов (то есть, если это облачная автоматическая касса), и притом зарегистрирована именно как такая касса — ее нельзя использовать одновременно для фискализации в торговом зале.

- Если используется онлайн-касса, оснащенная чекопечатающим механизмом — ее можно использовать одновременно и в торговом зале, и в рамках онлайн-расчетов.

Дело в том, что она не считается ККМ для расчетов «только онлайн», и потому не попадает под случай, о котором рассказал Минфин.

Не все покупатели знают где посмотреть номер кассового чека, если нужно указать номер фискального документа.

Не все покупатели знают где посмотреть номер кассового чека, если нужно указать номер фискального документа.

Если в отчете о закрытии смены появилась надпись «ОФД не отвечает» что это значит и как быть в таком случае.

Если покупатель разбил товар в магазине самообслуживания https://onlain-kassy.ru/normativ/kom/razbil-tovar-v-magazine.html кто должен за него платить.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.