Как оформить чек, если расчет между юридическими лицами и/или ИП проходит частично по безналу, а частично наличными

Платежи между юридическими лицами и/или предпринимателями могут проходить без участия онлайн-кассы. Это разрешает закон 54-ФЗ. Главное, чтобы платежи совершались по безналу, в том числе через электронные средства платежа, но без их предъявления. Однако бывают ситуации, когда расчеты совершаются комбинированно – одна часть платежа оплачивается наличными, а другая часть – на расчетный счет. Как тогда проводить такие операции через ККТ?

Когда юрлицам и ИП онлайн-касса не нужна

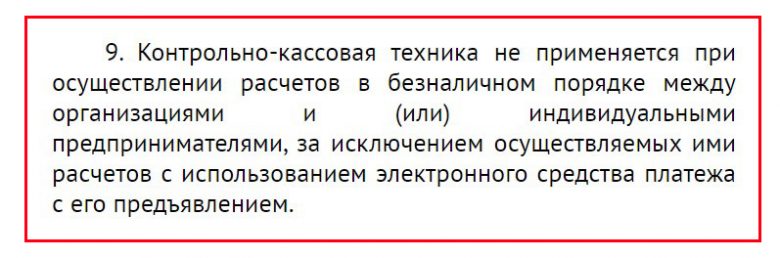

Закон 54-ФЗ обязывает любые организации и индивидуальных предпринимателей использовать ККТ при каждом расчете (п. 1 ст. 1.2 – ). Применение кассы – на всей территории РФ. Но самим же законом предусмотрен и ряд послаблений, которые прописаны в статье 2. В частности, п. 9 статьи 2 разрешает не пользоваться ККТ, когда между юридическими лицами и/или ИП расчеты происходят:

- в безналичном порядке. Кстати, к таковым платежным операциям, по мнению ФНС, высказанному 21.08.2019 в письме №АС-4-20/16571@ (), относится не только перевод денег со счета на счет. Но и взаимозачеты, зачтение предоплат и авансов, выдача целевого займа (т.е. для приобретения товара, работы, услуги);

- без предъявления продавцу ЭСП.

Во всех остальных случаях, как считает в своем письме №АС-4-20/16571@ от 21.08.2019 налоговая служба, юрлицу и ИП придется применять онлайн-кассу. Ко всем «остальным случаям» расчета, не перечисленным в статье 2, относятся любые платежи, происходящие у компаний и/или ИП наличностью и/либо с предоставлением при оплате ЭСП.

А если товар (работа, услуга) оплачены и наличкой, и безналом?

Если покупатель оплатил и наличными, и на расчетный счёт

В этой ситуации потребуется применять ККТ и оформлять кассовый чек.

Предположим, что организация продала индивидуальному предпринимателю товара на 6 тысяч рублей. Покупатель перечислил со своего счета продавцу 1000 руб. в момент выдачи товаров, а 5000 руб. – внес наличностью на следующий день. Тогда продавцу (организации) придется:

- Оформить кассовый чек на 5 тысяч рублей. Причина – данный платеж не отвечает требованиям п. 9 статьи 2 закона 54-ФЗ. Зато соответствует определению «расчета» из статьи 1.1. Но в чеке при формировании необходимо проставить соответствующий признак способа расчета:

- в примере была произведена передача товара без его полной оплаты. Значит, чек выбивается в момент отгрузки и только на ту стоимость товаров, какая будет оплачена позже наличкой, т.е. на 5000 рублей. При этом в чеке необходимо проставить в качестве признака способа расчета «Передача в кредит» (тег 1214, признак 6);

- поскольку в примере наличная оплата прошла на следующий день после отгрузки товара, то во втором чеке указывается «Оплата кредита» (тег 1214, признак 7). Т.е. это — погашение долга за предмет расчета, ранее переданный покупателю без денег. И снова на 5000 рублей. Иной формулировки, вроде «доплата», в фискальном документе стоять не может. Закрытый перечень признаков способа расчета утвержден приказом ФНС № ММВ-7-20/229@ от 21.03.2017 в таблице 28 (). Второй кассовый чек пробивается в момент наличного платежа;

- кроме того, в чеке обязательно указывается наименование товара, а также его цена. Но ставится не полная сумма в 6000 рублей, а только та цифра, какая внесена в кассу наличностью (т.е. 5000 рублей);

- на 1000 руб., сразу перечисленную покупателем в день отгрузки продавцу на счет и без предъявления ему ЭСП, чек не потребуется. Здесь вступает в действие п .9 ст. 2 закона 54-ФЗ, освобождающего такие расчеты между предприятиями и ИП от использования ККТ.

А можно ли на практике производить комбинированные платежи?

Можно ли вообще ИП и юридическим лицам совершать комбинированные платежи?

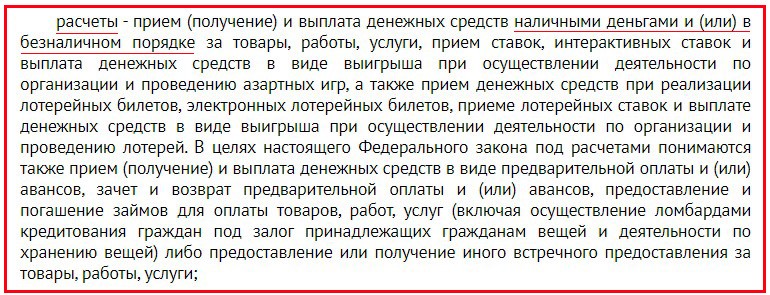

В законе 54-ФЗ не исключается одновременный платеж наличностью и в безналичном формате. В частности, в ст. 1.1 указано: расчетами признается прием (получение) денег в наличной форме и/или в безналичном порядке.

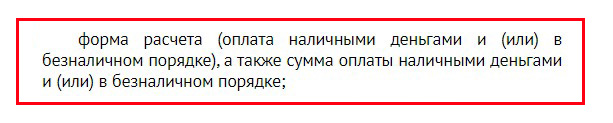

В статье 4.7 дается аналогичное перечисление форм расчета: «оплата наличными деньгами и (или) в безналичном порядке». Наличие формулировки «и/или» указывает на возможность одновременного применения в рамках одной сделки разных вариантов платежа.

Более того, допускается совмещение в одном чеке разных форм расчета. Об этом говорит ФНС в своем приказе № ММВ-7-20/229@ от 21.03.2017 (таблица 19):

- сумма, которая вносится наличными, – это тег 1031;

- сумма, перечисленная безналично, – это тег 1081.

Причем в электронном чеке оба тега должны стоять в любом случае. Например, если покупатель заплатит через ЭСП, то в чеке по тегу 1031 необходимо поставить 0. В бумажном документе такое совмещение не обязательно. Но если расчеты совершены и наличкой, и по безналу, в печатном чеке нужно отразить оба варианта платежа. Это предписывает приказ ММВ-7-20/229@. Но у ККТ должна быть техническая возможность для данной комбинации.

Таким образом, ограничений на совмещение разных форм расчета в законе 54-ФЗ не предусмотрено. Тем более это совмещение может потребоваться ИП или фирме, если в расчете между ними будет участвовать одновременно ЭСП с предъявлением и наличка.

Выводы

Если платежи между организациями и/или ИП проходят в безналичном формате без физического предъявления продавцу ЭСП, тогда в силу вступает п. 9 статьи 2 закона 54-ФЗ. А значит, ККТ здесь не требуется. Но если хотя бы небольшая часть платежа организацией или ИП внесена наличными либо с помощью ЭСП, которое было предъявлено продавцу, на эту сумму нужно оформлять кассовый чек.

Как производится поиск товара по штрих-коду в интернете и какую дополнительную информацию при этом можно узнать.

Как производится поиск товара по штрих-коду в интернете и какую дополнительную информацию при этом можно узнать.

Что собой представляет единая государственная информационная система ЕГАИС ЛЕС и кто должен заносить в неё сведения о сделках с древесиной.

Если в отчете о закрытии кассовой смены появилась надпись «ОФД не отвечает» https://onlain-kassy.ru/ispolzovanie/kak/ofd-ne-otvechaet.html — что это значит и как быть в таких случаях.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.