Что считать моментом расчета и когда пробивать кассовый чек при безналичной оплате от физического лица

Продавцы работают до последнего клиента, но в пределах смены, – это негласное правило торговли. И на каждого запоздавшего покупателя необходимо пробить чек. Но что делать, если от простого покупателя (физического лица, а не ИП или организации) прошла безналичная оплата товара и уже после закрытия кассовой смены? Понятно, что кассовый чек необходимо пробивать. Однако вопрос: когда именно?

Как определить момент расчета при безналичных платежах от физического лица

Самое сложное – это определить при безналичных расчетах с простым физическим лицом (не ИП), когда наступает момент такого расчета. В помощь продавцам – закон «О защите прав потребителей» №2300-1, его статья 16.1 – :

- если оплата вносится покупателем в наличной форме, то его обязательство перед продавцом, связанное с оплатой товаров, прекращается с момента передачи наличности непосредственно продавцу либо его платежному агенту (далее — ПА) (или субагенту);

- если расчет совершается путем перевода наличности без открытия покупателем счета в банке, все обязательства покупателя перед продавцом прекращаются с того момента, как вносимые покупателем суммы приняла кредитная организация или банковский ПА (субагент), через которые и совершается расчет;

- если же расчет происходит по безналу (за исключением перевода денег, не открывая в банке счет) в пределах утвержденных безналичных способов расчета, то обязательства клиента перед продавцом исчезают тогда, когда обслуживающая потребителя кредитная структура подтвердит реализацию распоряжения по перечислению средств.

Стоит отметить, что общие для всех условия денежных перечислений, в том числе электронных денег, определены законом №161-ФЗ «О национальной платежной системе» (). Указанные там правила касаются переводов, совершаемых физическими лицами, а также юридическими лицами и ИП. Однако при регулировании платежных операций, совершаемых простыми гражданами, следует руководствоваться, прежде всего, правилами денежных перечислений, предусмотренных законом 2300-1.

Таким образом, на основании закона №2300-1 в случае оплаты товара простым физическим лицом с помощью, например, платежного поручения, моментом расчета для обеих сторон будет приниматься день и время подтверждения банком, обслуживающим покупателя, факта перевода средств. И согласно закону 54-ФЗ продавец обязан применить онлайн-кассу в момент реализации платежа в любой форме, в том числе путем направления платежного поручения (п. 1 статьи 1.2, п. 1 статьи 4.3 закона 54-ФЗ о ККТ – ).

Но как обеим сторонам сделки понять, что «момент расчета» наступил?

Когда наступает «момент расчета» по 54-ФЗ

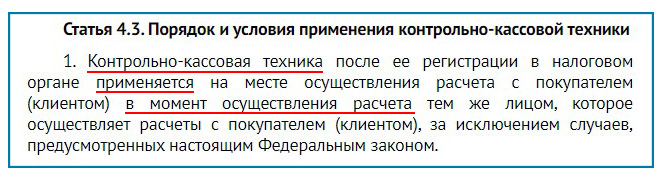

Конкретно, что такое «момент расчета» законом 54-ФЗ не прописано. Есть общее понимание, что ККТ должна применяться в тот момент, когда происходит расчет (п. 1 статьи 4.3 закона 54-ФЗ).

Но когда именно наступает этот «момент расчета» не оговорено. Поэтому продавцу придется определять его самостоятельно, руководствуясь нормами, в том числе закона 54-ФЗ о ККТ, и особенностями своей хозяйственной деятельности. Но необходимо, чтобы расчетный момент одинаково воспринимался и продавцом, и покупателем. Для этого, продавцу следует закрепить в своих внутренних документах, что он понимает под «моментом расчета», и сделать указанные документы доступными для покупателя – например, в форме договора публичной оферты или правил оказания услуг/работ.

А что делать, если момент расчета наступил, но за пределами кассовой смены?

Когда пробивать кассовый чек при безналичной оплате от физического лица, если при расчете нет прямого либо дистанционного контакта покупателя с продавцом

В случае безналичных расчетов ККТ может применяться не позже того дня, когда у продавца появляется возможность идентифицировать денежные средства, поступившие на его банковский счет.

Об этом говорит, в частности ФНС в своем письме №ЕД-4-20/21001@ от 26.10.2018 – , ссылаясь на п. 5.4 статьи 1.2 закона 54-ФЗ. Таким образом, для определения момента расчета существуют свои временные ограничения: кассовый чек следует сформировать не позже рабочего дня, который наступает следом за днем совершения платежа, но не позже того дня, когда покупателю передается оплаченный им товар. Такие временные рамки установлены для безналичных платежей, при которых исключено дистанционное либо прямое контактирование клиента и продавца. Например:

- гражданин вносит оплату наличными через банковское отделение, но без открытия там счета. Деньги поступят на счет продавца с небольшой задержкой. В данной ситуации моментом расчета будет тот момент, когда кредитная организация приняла от покупателя наличность (на основании п. 3 статьи 16.1 закона №2300-1 о защите прав потребителей);

- физическое лицо платит либо с личного счета, либо банковской картой, но с помощью клиент-банка. При таком платеже деньги на счет продавца поступят с задержкой. И моментом совершения расчета будет считаться на основе п. 3 ст.16.1 закона 2300-1 — время подтверждения банком исполнения распоряжения, данного плательщиком.

А когда же формировать кассовый чек? В пределах рабочего дня, который следует за днем расчета, и не позже дня, когда необходимо отдать покупателю оплаченный товар. Т.е., если рабочая смена у продавца закончилась, а после ее окончания пришла оплата за товар, то кассовый чек можно пробить на следующий рабочий день, когда есть возможность идентифицировать платеж, но до момента передачи товара покупателю.

А что делать, если оплата с опозданием прошла по безналу, но через Интернет – когда пробивать кассовый чек в подобном случае?

Когда пробивать кассовый чек в случае безналичных интернет-платежей

В этой ситуации платежи протекают с участием устройств, имеющих подключение к Интернету и обеспечивающих удаленный контакт пользователя с продавцом или с его уполномоченным представителем (п. 5 статьи 1.2 закона 54-ФЗ). К таким платежам относятся, в частности, операции на сайтах Интернет-магазинов с использованием банковских карт.

Передача кассового чека продавцом происходит в общем порядке – в момент проведения платежа. Иных условий для этих платежей законом 54-ФЗ не предусмотрено. Единственное, что допускается – 5-минутное отклонение между временем формирования кассового чека и самим расчетом. Причем, не важно, когда поступил платеж. Для Интернет-магазинов существуют специальные онлайн-кассы, автоматизирующие оформление кассовых чеков и учет расчетных операций. Участия продавца это не требует. Т.е. кассиру не придется дежурить круглые сутки около кассового аппарата, чтобы вовремя пробить кассовый чек. Всё сделает сама ККТ. Достаточно интегрировать ее с системой «Клиент-банк».

Выводы

Момент расчета в самом законе 54-ФЗ не установлен. Но ККТ при безналичных платежах нужна. Поэтому продавцу при установлении момента реализации расчета следует руководствоваться нормами закона 2300-1, но только при поступлении денег от простых граждан. Самое главное в таких расчетах – это необходимость зафиксировать во внутренних документах продавца, когда именно наступает момент совершения платежа, при котором применение продавцом ККТ обязательно. И эта информация должна стать доступной для клиента, чтобы не возникло разногласий, в том числе с контролирующими органами, при соблюдении продавцом правил применения онлайн-кассы.

Смотрите как заполнять книгу доходов ИП на патенте и какие при этом есть нюансы.

Смотрите как заполнять книгу доходов ИП на патенте и какие при этом есть нюансы.

Облачная ККТ для интернет-магазина работает круглосуточно в автоматическом режиме.

Каждый руководитель организации и ИП могут получить https://onlain-kassy.ru/edo/ecp/poluchit-besplatno-v-nalogovoj.html бесплатную электронную подпись в Налоговой службе РФ.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.