Кто и как может получить налоговый вычет при покупке онлайн-кассы

Владельцы новой ККТ в статусе ИП на ЕНВД или ПСН вправе воспользоваться уникальной преференцией — в виде налогового вычета по расходам на приобретение онлайн-кассы. В чем заключается сущность такого вычета и как его получить?

Что понимать под «вычетом» для пользователя онлайн-кассы

«Налоговый вычет» — понятие, которое может трактоваться довольно широко. Что понимается под ним в контексте применения онлайн-касс?

Налоговый вычет за онлайн-кассу представляет собой возможность уменьшить исчисленный налог — тот, который нужно уплачивать в бюджет, на сумму расходов, связанных с приобретением (и обслуживанием) онлайн-касс. Предельная сумма расходов, принимаемых во внимание — 18 000 рублей строго на 1 устройство.

То есть, если владелец бизнеса купил 10 онлайн-касс стоимостью 18 000 рублей каждая, то он сможет уменьшить свой налог на 180 000 рублей. А если он купил 10 онлайн-касс стоимостью 12 000 рублей каждая, то налог будет уменьшен на 120 000 рублей.

Поправки в Налоговый кодекс РФ, которые позволяют использовать налоговый вычет за онлайн-кассы для ИП на ЕНВД и ПСН были внесены Федеральным законом от 27.11.2017 N 349-ФЗ — .

Другой вариант вычета, о котором идет речь — возврат переплаты из бюджета. Он применяется, если налог не только исчислен, но уже уплачен в полной сумме — большей, чем та, что могла бы быть при включении в расчет налога тех расходов, что связаны с покупкой или обслуживанием онлайн-кассы.

Право на вычет дано не всем хозяйствующим субъектам, а только индивидуальным предпринимателям, которые работают на ЕНВД или ПСН. Рассмотрим подробнее, на каких условиях таким ИП предоставляется налоговый вычет по онлайн-кассам.

Кто имеет право на налоговый вычет за ККТ и условия его получения

Итак, право на налоговый вычет по онлайн-кассам имеют:

- ИП на ЕНВД (по видам деятельности, на которых применяется онлайн-касса).

За счет вычета ИП уменьшает свой налог на вмененный доход, исчисленный:

- за квартал, в котором зарегистрирована онлайн-касса (или несколько касс);

- за любой из последующих кварталов — но не позднее установленного законом срока окончания действия вычета.

В отношении ИП на ЕНВД вычет действителен:

- если ИП ведет бизнес без наемных работников (при любых видах деятельности) — до 4 квартала 2019 года включительно;

- если ИП ведет бизнес с работниками (правило действует только при осуществлении видов деятельности по подп. 6-9 п. 2 ст. 346.26 НК РФ, по остальным — вычет действует без ограничений, по тем же правилам, что в случае с ИП без работников) — до 4 квартала 2018 года включительно.

Соответствующие «ограничительные» виды деятельности ИП без работников — это розничная торговля и общепит.

При этом, необходимо, чтобы онлайн-касса была зарегистрирована в ФНС:

- ИП без работников — не позднее 01.07.2019 года;

- ИП с работниками (по «ограничительным» видам деятельности — не позднее 01.07.2018 года).

Расходы на покупку и обслуживание онлайн-касс можно распределять по разным налоговым периодам.

Для оформления вычета ИП нужно заполнить определенным образом декларацию на ЕНВД (далее мы рассмотрим, как именно). А если вычет представлен возвратом переплаты, то получить его можно, руководствуясь нормами ст. 78 НК РФ.

- ИП на ПСН.

В целом, правила здесь те же, что и в случае с ЕНВД. Нужно лишь иметь в виду, что налоговый период на ПСН — не квартал (только в частном случае он может быть налоговым периодом), а период действия патента (1-12 месяцев), поэтому исчисленный налог по ПСН (плата за патент) уменьшается:

- ИП без работников — за налоговый период, начавшийся не позднее декабря 2019 года;

- ИП с работниками (по видам деятельности, указанным в подп. 45-48 п. 2 ст. 346.43 НК РФ — это тоже торговля и общепит) — за налоговый период, начавшийся не позднее декабря 2018 года.

При этом, касса должна быть зарегистрирована в ФНС:

- ИП без работников — до 1 июля 2019 года;

- ИП с работниками (по «ограничительным» видам деятельности) — до 1 июля 2018 года.

Расходы на онлайн-кассы можно распределять по разным патентам.

Для оформления вычета ИП на ПСН следует направить в ФНС заявление по специальной форме (далее мы ознакомимся с ней). В случае с возвратом переплаты — действовать так же, как и в случае применения ЕНВД, то есть, в соответствии с положениями ст. 78 НК РФ.

Видео — кто может получить налоговый вычет при покупке онлайн-кассы:

Рассмотрим подробнее, каким образом ИП на ЕНВД и патенте оформляют вычет, о котором идет речь, на практике.

Как оформить и получить налоговый вычет за онлайн-кассу

ИП на ЕНВД

Плательщики ЕНВД сдают в установленные сроки в ФНС налоговые декларации. Именно в них отражаются сведения о расходах на покупку онлайн-касс в целях применения вычета.

С учетом того, что новая форма декларации по ЕНВД еще не утверждена, а проходит согласование в виде законопроекта (), ИП на ЕНВД следует руководствоваться разъяснениями из письма ФНС РФ от 20.02.2018 № СД-4-3/3375@ — .

Утверждена новая форма декларации по единому налогу на вмененный доход для отдельных видов деятельности. Соответствующий Приказ ФНС России от 26.06.2018 № ММВ-7-3/414@ наконец-то зарегистрирован в Минюсте России 24.09.2018 № 52230 — . Дополнительные пояснения ФНС можно посмотреть .

Предпринимателю на «вмененке», желающему применить вычет, нужно:

- Указать в строке 040 отчета (Раздел 3) налог, который уменьшен на расходы по покупке (обслуживанию) онлайн-касс, которые могут быть учтены в отчетном периоде.

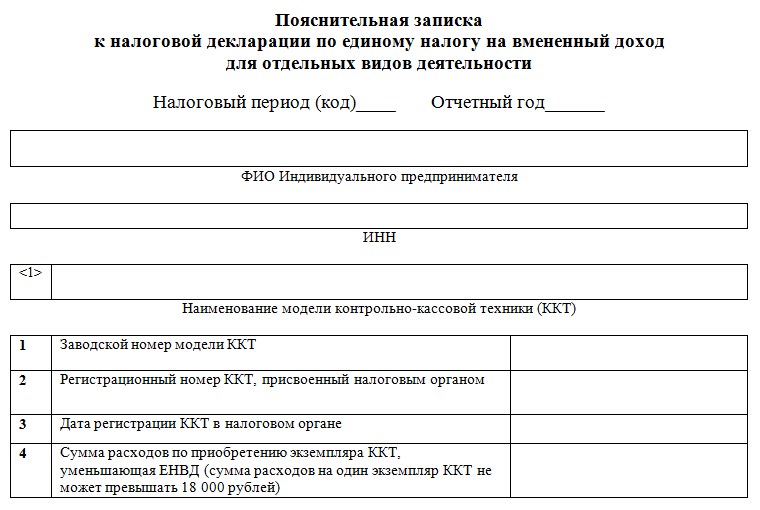

- Направить декларацию в ФНС, дополнив ее пояснительной запиской, в которой необходимо отразить — по каждой приобретенной онлайн-кассе:

- наименование модели;

- заводской номер устройства;

- регистрационный номер ККТ в ФНС;

- дату проведения регистрации ККТ в ФНС;

- сумму расходов на приобретение (и обслуживание) кассы (не более 18 000 рублей).

Форму пояснительной записки к налоговой декларации по ЕНВД можно скачать ЗДЕСЬ.

Если при расчете показателя по строке 040 получается отрицательный результат, то в ней нужно проставить 0. После отправки декларации и пояснительной записки в ФНС исчисленный налог можно будет уплатить за минусом расходов на онлайн-кассы (либо не платить вовсе, если сумма таких расходов оказалась равна налогу либо превысила его).

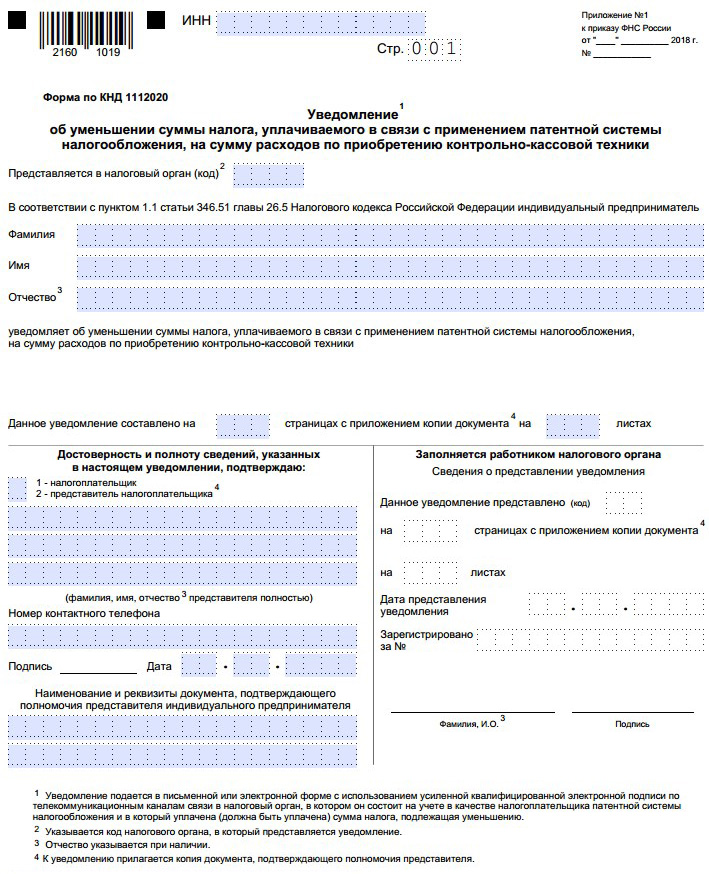

ИП на патенте

ИП на ПСН деклараций не сдает. Поэтому, реализует свое право на вычет другим способом — направляя в ФНС заявление по установленной форме.

Рекомендуется использовать ту, что предложена в письме ФНС России от 04.04.2018 N СД-4-3/6343@ — .

Она состоит из:

- Титульного листа.

С его заполнением не должно возникнуть каких-либо проблем. Указываются данные налогоплательщика и территориального представительства ФНС, в которое направляется документ.

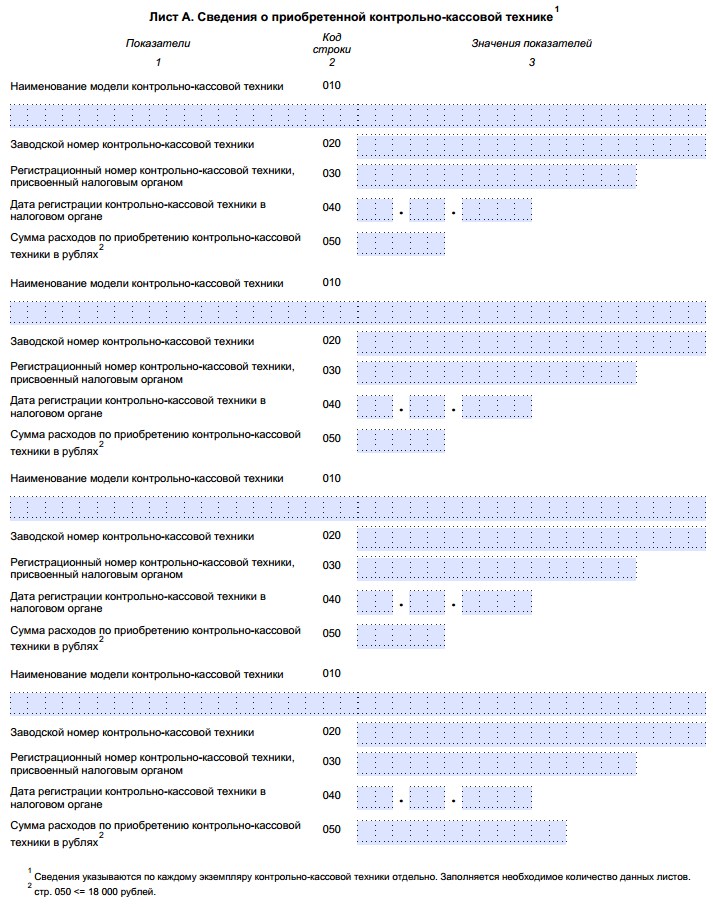

- Листа А.

Здесь отражаются сведения о купленных онлайн-кассах. По каждому устройству указываются:

- название модели;

- заводской номер;

- регистрационный номер в ФНС;

- дата регистрации в ФНС;

- стоимость (и сопутствующие расходы — на фискальный накопитель, на ОФД).

При необходимости можно заполнить несколько листов.

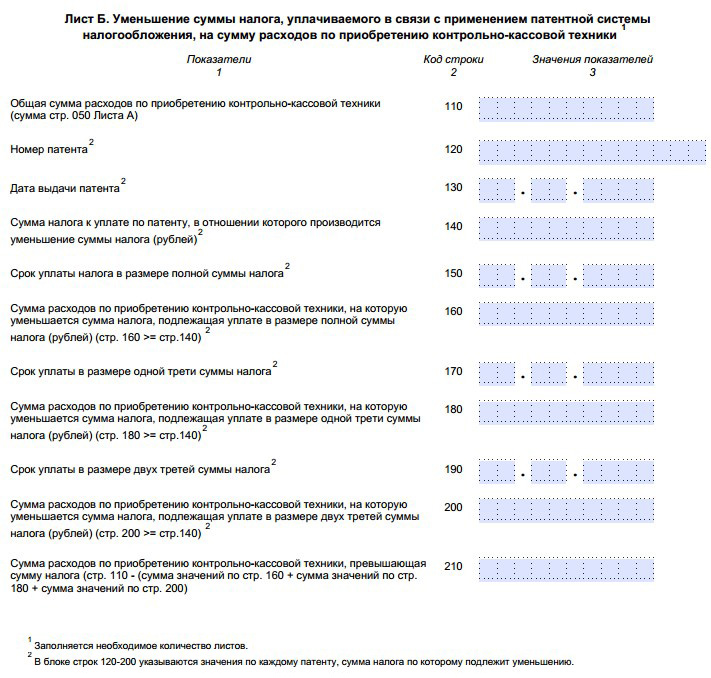

- Листа Б.

Здесь фиксируются сведения для уменьшения налога на патент.

Указываются:

- общая стоимость всех касс (и сопутствующих расходов), о которых отражены данные на Листе А;

- номер патента (по которому уменьшается налог), дата его выдачи;

- исчисленный налог к уплате;

- срок уплаты налога;

- величина расходов, принимаемая к вычету по указанному патенту (по полной стоимости патента);

- срок уплаты 1/3 от стоимости патента;

- величина расходов, принимаемая к вычету по сумме, соответствующей 1/3 стоимости патента;

- срок уплаты оставшихся 2/3 от стоимости патента;

- величина расходов, принимаемая к вычету по сумме, соответствующей 2/3 стоимости патента;

- величина расходов, превышающая величину налога по указанному патенту (ее можно будет перенести на другие патенты).

При необходимости заполняется несколько листов — если патентов несколько.

Форму заявления на налоговый вычет за онлайн-кассу для ИП на патенте можно скачать ЗДЕСЬ.

Налог на ПСН уплачивается в полной сумме до конца срока действия патента, если патент оформлен на 1-5 месяцев. Если на более длительный срок, то 1/3 от цены патента уплачивается в течение 90 дней после его получения, остаток — до конца срока действия патента. Таким образом, в зависимости от длительности патента заполняются данные либо по полной его стоимости, либо по суммам, которые платятся за патент раздельно в указанных величинах.

Читайте статью, в которой рассматривается онлайн-касса МТС: что это такое и чем она отличается от других аналогичных моделей ККТ.

Читайте статью, в которой рассматривается онлайн-касса МТС: что это такое и чем она отличается от других аналогичных моделей ККТ.

Принцип работы онлайн-кассы легче понять, если рассмотреть основные этапы работы с платежными данными.

Некоторые категории предпринимателей могут воспользоваться https://onlain-kassy.ru/normativ/kom/otsrochka-primeneniya-kkt.html отсрочкой применения ККТ.

Видео — как получить налоговый вычет по онлайн-кассам для ИП на ЕНВД и ПСН:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.