Является ли ошибкой указание в кассовом чеке «НДС 0%» вместо «без НДС» при УСН?

Ставка НДС – один из обязательных реквизитов кассового чека. Однако часто компании, находящиеся на спецрежимах (УСН и других), забывают, что «НДС 0%» и «без НДС» — это большая разница. И проставляют в кассовом чеке нулевую ставку НДС. Но можно ли так делать?

Чем отличается «НДС 0%» от «без НДС»

Для этого стоит заглянуть в Налоговый Кодекс РФ (НК), в главу 21 (Налог на добавленную стоимость). Там, в статье 164 () перечислены три основные ставки НДС:

- 0%. Это – полноценная ставка. Она применяется для товаров, вывезенных по экспорту или реэкспорту; помещенных в свободную таможенную зону. А также для международной перевозки товаров; для работ и услуг, какие выполняются при трубопроводном транспорте нефти и нефтепродуктов, и в иных случаях, перечисленных в п. 1 ст. 164;

- 10%. Облагаются данной ставкой мясо и мясопродукты, молоко и молокопродукты, растительные масла, яйцо и яйцепродукты, и прочие позиции, указанные в п. 2 статьи 164;

- 20%. Эта ставка применяется во всех остальных случаях, которые не подпали под действие п. 1, п. 2 и п. 4 ст.164 НК.

Что касается п. 4 статьи 164, то в нем говорится о так называемых расчетных ставках НДС. Они исчисляются по формуле: 10/110, 20/120.

Кроме того, чтобы применять ставку в 0%, необходимо получить право на это. Порядок его получения прописан в статье 165 НК. Самое главное, эту ставку обязаны указывать во всех документах, в том числе и в кассовых чеках, только плательщики НДС. А вот ИП и организации, находящиеся на УСН, согласно статье 346.11 () не признаются обязанными платить НДС. За исключением налога, который нужно внести в бюджет:

- при ввозе товаров в Россию и на те территории, какие попали под ее юрисдикцию, с учетом статьи 151 НК;

- если плательщик УСН является налоговым агентом по сделке (ст. 161 НК);

- при реализации сделок по договорам простого или инвестиционного товарищества, по договору доверительного управления имуществом или по концессионному соглашению (ст. 174.1).

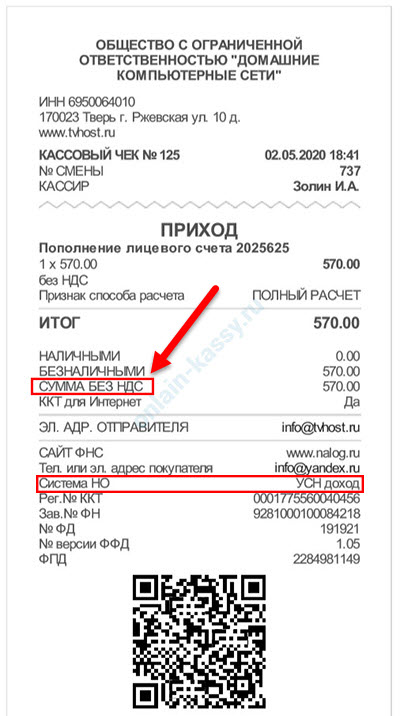

В этих трех перечисленных выше случаях требуется выделение НДС. Но во всех остальных ситуациях пользователь УСН обязан в документах указывать всегда «без НДС на основании п.2 (п.3) статьи 346.11 НК». Таким образом, если упрощенец поставит в чеке «НДС 0%», это будет ошибкой.

А что же нужно прописывать в кассовом чеке, если его пробивает плательщик УСН?

Обязательно ли указывать «без НДС» в кассовом чеке при УСН?

Согласно статье 4.7 (закон 54-ФЗ), абзацам 9-10, пользователь ККТ (продавец) обязан выдать кассовый чек, в котором должна быть указана ставка налога НДС. Но и здесь есть свои исключения, перечисленные тут же в ст. 4.7:

- это расчеты, реализованные пользователями-неплательщиками НДС;

- это расчеты, какие реализованы пользователями, освобожденными от обязанностей по уплате НДС;

- это расчеты, какие велись за товары, работы, услуги, освобожденные от НДС.

Во всех этих исключениях налогу нет места в чеке. Правда, в законе 54-ФЗ нет указания, кто такие неплательщики НДС или лица, от него освобожденные, или что это за товары, работы, услуги, по которым можно не платить НДС. Но зато всё это есть в Налоговом Кодексе – и в числе неплательщиков НДС там поименованы упрощенцы. Иными словами, им нет надобности отражать в чеках налог.

Однако это не значит, что при оформлении кассового чека упрощенцы вообще не должны делать ссылку на НДС. В статье 4.7 четко сказано, что в кассовом чеке данные лица не должны указывать ставки и суммы по НДС. Но приказом ФНС № ММВ-7-20/229@ от 21.03.2017 () предусмотрено уточнение. Оно прописано, в частности, в п. 6 таблицы 19: в кассовом чеке необходимо прописать «сумму расчета по чеку без НДС» – тег 1105.

А поскольку приказ ФНС – часть законодательства РФ по применению онлайн-касс согласно п. 1 ст. 1 закона 54-ФЗ, то его требования обязательны для всех пользователей ККТ, в том числе и для упрощенцев. Таким образом, они обязаны по сделкам, по которым не платят НДС, ставить в чеке «без НДС».

Правда, обязанность по отражению «без НДС» ложится на продавцов, если они сами решили делать ссылку на этот реквизит. Дело в том, что п. 1.1 статьи 4.7 (закон 54-ФЗ) дал возможность продавцам при выпуске печатного чека (только печатного!) не прописывать в нем те реквизиты, какие уполномоченный орган позволил не отражать в чеке. Иными словами, ФНС, как уполномоченный орган, своим приказом №ММВ-7-20/434@ от 29.08.2019 (), который вступил в силу с 01.03.2020, предоставил, в частности, упрощенцам-пользователям ККТ следующий выбор:

- тег 1105 (сумма расчета без НДС) и тег 1199 (ставка НДС) включаются в бумажный чек, но только при расчетах между юрлицами и/или ИП. Напомним, что ККТ применяется между предприятиями и/или ИП исключительно при их наличных расчетах и/или с участием электронных средств платежа (при их прямом предъявлении продавцу) (п. 6.1 статьи 4.7 закона 54-ФЗ о ККТ). При расчетах с физлицами ставка в бумажном чеке будет не нужна;

- эти теги отражаются в печатном чеке во всех случаях расчетов, в том числе между фирмами и/или ИП.

Придерживаться нужно какого-то одного из вариантов.

И, если продавец решил вписывать ставку НДС и сумму платежа с учетом этой ставки в чеках при расчетах, в том числе с физлицами, ему придется следить за верностью этих данных.

Но требования для электронного чека остаются прежними – «без НДС» необходимо писать всегда.

А что будет, если всё-таки пользователь ККТ поставил «0%» вместо «без НДС»?

Будет ли штраф за указание неверной ставки НДС в кассовом чеке?

Увы, да. Наказывать будут по статье 14.5 КоАП РФ по части 4-й (). Дело в том, что неверно указанный реквизит в кассовом чеке – это нарушение порядка применения кассовой техники. В статье 4.7 четко указаны, какие именно реквизиты признаются обязательными. Иными словами, это тот минимум данных, который в кассовом чеке должен быть, если иное не предусмотрено законом 54-ФЗ. Кстати, дополнительные сведения в кассовом чеке указать можно – это разрешает п. 7 статьи 4.7. Поэтому такое дополнение считаться нарушением порядка применения ККТ не будет. А вот намеренное искажение, равно как и отражение с ошибкой, обязательных реквизитов – да.

В итоге продавец заплатит штраф за неправильно указанную ставку НДС в кассовом чеке:

- как юрлицо – от 5 тысяч до 10 тысяч рублей;

- как ИП – от 1500 до 3000 рублей.

Штраф может быть заменен предупреждением. Кроме того, предупреждение либо штраф в сумме 1,5 — 3 тыс. рублей ждет и должностное лицо продавца.

Но почему так важна правильная ставка НДС в кассовом чеке? Сведения о пробитом чеке попадают в ФНС, а потому продавец рискует нарваться на штраф. Только в этом и проблема. Тем более, покупателю все равно, что написано в чеке: «НДС 0%» или «без НДС». В случае возврата товара, ему все равно вернут уплаченную им сумму по чеку. Да и взять к вычету НДС по чеку он не вправе.

Как исправить «налоговую» ошибку

Продавец может успеть до штрафа внести изменения в кассовый чек. Для этого у него есть два варианта действия:

- если покупатель еще не ушел, можно заменить чек. Поэтому сперва формируется документ с признаком «возвращение прихода», а потом – новый чек со значением «приход» и с верной налоговой ставкой НДС;

- если клиент уже ушел, тогда формируется чек со значением «возврат прихода», а после – коррекционный чек с признаком «приход» и с правильным НДС.

Но в последнем случае корректирующую операцию необходимо дополнить объяснительной запиской от кассира.

Выводы

Ставка НДС 0% – тоже ставка. Поэтому, если нет оснований, ее опасно указывать в чеке вместо записи «без НДС». Это чревато штрафами. Однако если упрощенец работает только с физлицами, в печатной форме чека он может вообще не ссылаться на налоговую ставку с 01.03.2020. Правда, если в наличных расчетах с пользователем УСН участвуют другие ИП/фирмы, то печатный кассовый чек придется дополнить тегом «без НДС». Наличие этого тега обязательно и в электронном чеке, который предназначен для предприятий и простых покупателей. Для электронной формы кассового чека, в отличие от печатной, список реквизитов с 01.03.2020 не изменился.

Где и как можно узнать товар по штрих-коду онлайн, какую дополнительную информацию при этом можно получить.

Где и как можно узнать товар по штрих-коду онлайн, какую дополнительную информацию при этом можно получить.

Какие наиболее частые причины могут привести к необходимости перерегистрации онлайн-кассы в ФНС.

В последнее время все чаще предлагается усилить контроль за оборотом древесины с помощью ЕГАИС ЛЕС https://onlain-kassy.ru/ispolzovanie/obzor/egais-les.html и других подобных информационных систем.

Видео – суть НДС и что нужно знать об этом предпринимателю:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.