Нужно ли пробивать чек при отгрузке товара без оплаты

Современные предприятия не всегда практикуют полную предоплату при продаже товаров. Очень часто отгрузка происходит с последующим, отсроченным внесением денежных средств. И тогда возникает вопрос: нужно ли оформлять кассовый чек при отгрузке товара без оплаты?

Какие существуют формы оплаты товара

При продаже товаров, кроме полной оплаты их стоимости в момент их передачи, согласно Гражданскому кодексу РФ (ГК) могут использоваться и иные формы расчета:

- Заем (статья 807). По заёмному договору должнику передается вещь, денежные средства либо ценные бумаги, но с последующим возвратом этой же суммы денег или такого же объема вещей того же вида и качества, или таких же ценных бумаг.

- Товарный кредит (ТК) (статья 822). Этот договор опирается на положения, прописанные для займа в параграфе 1 главы 42 ГК. Кроме того, товарный кредит от коммерческого отличается предметом договора. При ТК договор считается заключенным, если в нем указано название товара, его объем и прочие характеристики. При этом цена – не существенный, но нужный пункт в соглашении. По договору ТК следует вернуть точно такую же вещь, чтобы отношения не признали меной. По договору коммерческого кредита главными его чертами являются стоимость и сроки платежа, а также условия совершения самого платежа – отсрочка/рассрочка, и т.д.

- Коммерческий кредит (статья 823). Такой кредит предоставляется любыми юрлицами и предпринимателями. Может принимать разные формы, в частности:

- предварительная оплата – покупатель обязуется оплатить конкретный товар полностью или по частям еще до его получения от продавца. Такая форма оплаты служит основанием для выполнения продавцом его обязательства перед покупателем. Является обеспечением заключения и реализации договора. Иными словами, если покупатель не внес предоплату, продавец приостанавливает отгрузку товаров;

- аванс – если в договоре купли-продажи (поставки) товаров не указано, что предварительный взнос является предоплатой, он признается авансом. Т.е. суммой денег, которая выдается продавцу, чтобы сделка вступила в свою начальную стадию, а не за конкретные товары;

- отсрочка – подразумевает внесение покупателем полной стоимости за товар через определенный сторонами промежуток времени;

- рассрочка – это расчет за товар частями. Причем первая сумма может быть внесена сразу при получении товара, а последующие взносы – в согласованные сроки.

- Зачет встречного обязательства (статья 410). Стоит отметить, что зачет – это прекращение уже действующих однородных обязательств. По ГК, чтобы провести зачет, достаточно заявления лишь с одной стороны. Однако во избежание разногласий, в том числе с налоговыми органами, необходимо двустороннее проведение сделки. Поэтому на практике составляют акт или соглашение. Причем кредитор для реализации зачета обязан быть еще и должником у того, с кем собирается проводить зачет.

Таким образом, законом не запрещена безденежная реализация товаров – с последующим расчетом, в том числе и с помощью взаимозачета. Но вот вопрос: нужно ли применять контрольно-кассовую технику в момент любой такой безденежной отгрузки?

Отгрузка товара без оплаты: это для целей закона 54-ФЗ расчет или нет?

Закон 54-ФЗ о применении ККТ относит к «расчетам», в том числе:

- прием/выплату денег в форме предоплаты/аванса;

- зачет либо возврат предоплаты/аванса;

- выдачу/покрытие займов, целевое назначение которых – оплата товаров;

- предоставление/получение встречного предоставления за товары.

Для каждого из перечисленных вариантов расчета применение онлайн-кассы обязательно, кроме исключений, которые прописаны в самом законе о ККТ. Таким образом, отгрузка товара с любым из этих вариантов предварительной или последующей оплаты подпадает под действие закона 54-ФЗ – и требует участия ККТ.

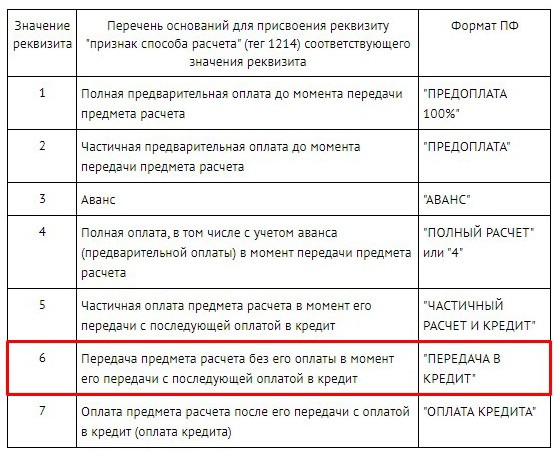

При этом в приказе ФНС России № ММВ-7-20/229@ от 21 марта 2017 года (), который принят в соответствии с законом 54-ФЗ и входит в состав законодательства РФ по вопросам применения ККТ (п. 1 ст. 1 закона 54-ФЗ), есть уточняющее дополнение. В указанном дополнении сказано, что у фискального документа, каким является кассовый чек (ст. 1.1, закон 54-ФЗ), должен проставляться «признак способа расчета» – тег 1214. Этот же реквизит должен быть в чеке и согласно п. 1. статьи 4.7 (закон о ККТ). Он – в перечне обязательных.

У тега 1214 есть несколько вариаций. Все они прописаны в таблице 28 приказа ФНС ММВ-7-20/229@. В их числе – «Передача в кредит» (признак 6). Трактуется эта передача, как предоставление предмета расчета, протекающее без оплаты в момент его передачи.

В итоге кассовый чек пробивать при отгрузке товара в кредит, т.е. без оплаты в момент отгрузки, необходимо. Это же подтверждает и Минфин в своем письме от 30 января 2020 года № 03-01-15/5601. В письме говорится, что:

- кассовый чек формируется при каждом расчете. Т.е. и в момент передачи товара с отсроченной оплатой, и в момент покрытия долга за этот товар;

- кассовый чек оформляется после оплаты ранее отгруженного в кредит товара со значением «7» тега 1214.

Оформляется ли кассовый чек, если товар дарится?

Расчет для целей закона 54-ФЗ – это платежная операция, которая обязательно сопровождается денежным и/или имущественным покрытием ранее произведенной или будущей отгрузки товара. Иными словами, для признания расчета расчетом важен факт наличия взаимного исполнения или будущего исполнения обеими сторонами своих обязательств в отношении друг к другу. Подобного при договоре дарения товара не происходит.

Согласно ГК (статья 572) при дарении даритель безвозмездно передает/собирается передать одаряемому в собственность вещь или имущественное право, либо освобождает одаряемого от имущественной обязанности перед собой (третьими лицами).

Таким образом, отгрузка товара при наличии ранее заключенного договора дарения не является расчетом в понимании закона 54-ФЗ. И не требует участия кассовой техники.

Что касается прощения долга, здесь применять ККТ тоже не нужно. Ранее произведенная отгрузка товара без оплаты, но с целью ее получения, обязывает к формированию чека в момент отгрузки. Причина – это передача в кредит, которая является расчетом по закону 54-ФЗ. А вот последующее одностороннее прощение долга по этому товару расчетом уже не признается. Основание – исчерпывающий перечень операций в статье 1.1 закона 54-ФЗ, которые относятся к расчетным. В этом перечне есть зачет долга, но только взаимный, а не односторонний.

Нужна ли онлайн-касса, если отгрузка товара без оплаты идет между юрлицами и/или ИП?

Если расчеты производятся между фирмами и/или ИП в безналичном порядке и без предоставления электронных средств для платежей, тогда присутствие ККТ в данных операциях не требуется. Причем ИП может быть плательщиком нового налога на доход самозанятых (НПД). На такое лицо тоже распространяется положение п. 9 статьи 2 закона 54-ФЗ о применении ККТ. Иными словами, если заранее известно, что оплата отгруженного товара в кредит пройдет по безналу и при этом продавцу не будет предъявлено ЭСП для проведения платежа, тогда онлайн-касса не применяется.

Кстати, даже если погашение долга между указанными лицами за ранее отгруженный товар позже пройдет по взаимозачету, то и тогда применение ККТ не потребуется. Причина – встречное предоставление не является расчетом наличными деньгами или платежом через ЭСП. Такой вывод сделала ФНС 21.08.2019 в письме №АС-4-20/16571@ (пункт №1 письма) – .

Делаем выводы

Отгрузка товаров без оплаты – это кредит. Он признается расчетом для целей закона 54-ФЗ, а потому обязывает применять ККТ дважды: при выдаче товара и при его оплате. Но если такая отгрузка происходит между юрлицами и/или ИП, онлайн-касса не нужна. Это допускает п. 9 ст. 2 закона о применении ККТ. Главное, чтобы платеж прошел по безналу, и при его совершении продавцу не предъявлялось ЭСП.

Кроме того, договор дарения на отгружаемый безвозмездно товар не относится к расчетам. А значит, ККТ в таком случае не используется!

Не все предприниматели знают, что даже бесплатный тариф Мой Склад позволяет работать с онлайн-кассой.

Не все предприниматели знают, что даже бесплатный тариф Мой Склад позволяет работать с онлайн-кассой.

Советуем прочитать статью о том, по каким признакам можно проверить банкноты на подлинность.

Система учета Poster POS https://onlain-kassy.ru/ispolzovanie/obzor/poster-pos.html позволяет автоматизировать ведение бизнеса в кафе и ресторанах.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.