Особенности продажи маркированных товаров на ЕНВД и ПСН в 2020 году

С 1 января 2020 года хозяйствующим субъектам на ЕНВД и ПСН нельзя продавать некоторые типы маркируемых товаров. Если торговому предприятию хочется делать это, то нужно будет перейти на тот или иной альтернативный налоговый режим. Есть сценарии, при которых такой переход приведет к минимальной налоговой нагрузке. А есть — те, при которых фирма приблизится к банкротству. Рассмотрим те и другие, а также ознакомимся подробнее с особенностями регулирования продажи маркированных товаров на спецрежимах (вмененке и патенте).

Какие маркированные товары нельзя продавать на ЕНВД и ПСН в 2020 году

С 01.01.2020 года розничные точки на ЕНВД и ПСН не вправе осуществлять реализацию следующих товаров, которые подлежат обязательной маркировке:

- лекарства (все);

- обувь (*примечание см. ниже);

- меховые изделия (кроме шапок).

Дело в том, что с 2020 года вступают в силу поправки (п.п. 58 и 59 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ — ):

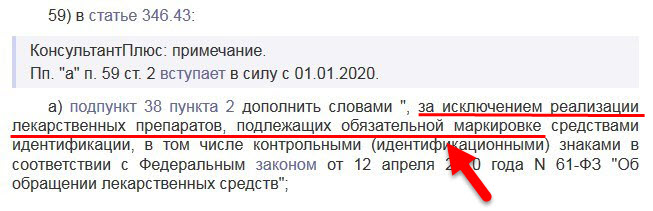

- В подпункт 38 пункта 2 статьи 346.43 НК РФ ().

В его редакции, вступающей в силу с 01.01.2020 года, медицинские или фармацевтические организации на ПСН утрачивают право на реализацию маркируемых фармпрепаратов.

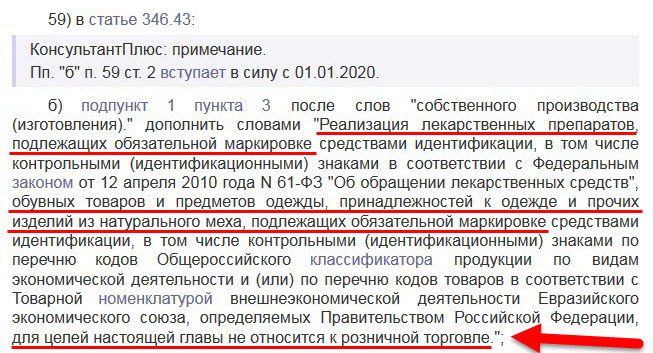

- В подпункт 1 пункт 3 статьи 346.43 НК РФ.

По нему в новой редакции реализация маркируемых лекарств, обуви и изделий из меха при ПСН перестает считаться розничной продажей (как видом деятельности, который разрешен при патенте).

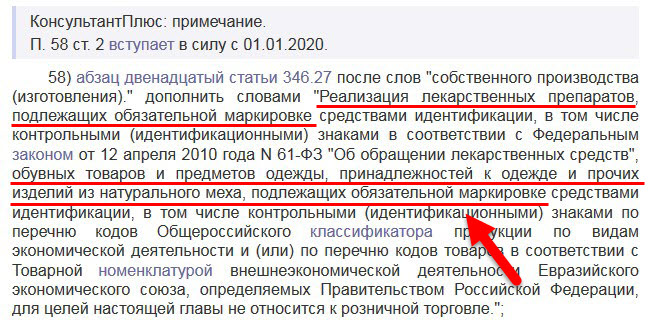

- В статью 346.27 НК РФ.

Аналогично, в соответствии с ее новой редакцией продажа маркируемых фармпрепаратов, обуви и меха при ЕНВД перестает считаться розничной торговлей (соответственно, деятельностью, разрешенной при ЕНВД).

Таким образом, к продаже на вмененке и патенте с 2020 года запрещено только 3 категории маркируемых товаров.

*Важное примечание:

Согласно разъяснениям из письма ФНС России от 09.12.2019 N СД-4-3/25144@ «О направлении письма Минфина России от 28.11.2019 N 03-11-09/92662» () в отношении предпринимательской деятельности по розничной реализации обувных товаров налогоплательщики вправе применять ЕНВД до 1 марта 2020 года!

А какие товары можно продавать спецрежимникам в 2020 году?

В свою очередь, разрешена реализациях всех остальных товаров:

- Не подлежащих маркировке.

- Всех остальных маркируемых товаров, которые не вошли в список, прямо запрещенных к продаже на ЕНВД и ПСН. А именно, могут свободно продаваться — пока законом не установлено иного:

- табачные изделия;

- парфюмерия;

- автомобильные шины;

- фотоаппараты;

- изделия легкой промышленности.

Как и, разумеется, те товары, по которым маркировка еще тестируется — велосипеды, кресла-коляски, молочная продукция.

Если маркированные товары нельзя продавать на ЕНВД и ПСН: что делать в таком случае?

Самое очевидное — переходить на систему налогообложения, отличную от ЕНВД или ПСН. Вполне вероятно, что самым выгодным вариантом будет «упрощенка». В зависимости от соотношения фактических доходов и расходов предприятия, выбирается УСН 6% или УСН 15%. НДС не платится.

Если УСН не применима, то предприятие предстоит переводить на общую систему налогообложения. По ней налоговая ставка выше — 20% (начисляется во всех случаях на разницу между доходами и расходами), и надо платить НДС.

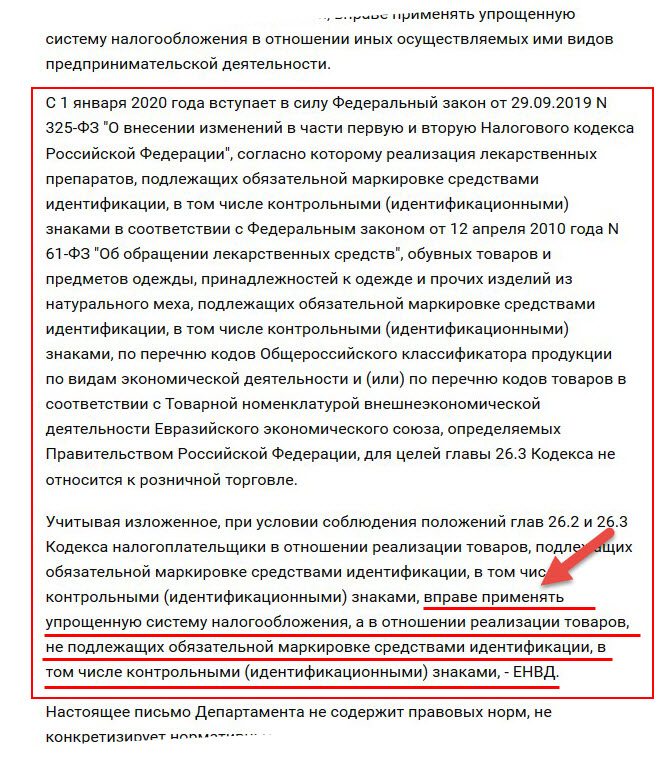

Есть и более прагматичный подход — доступный для плательщиков ЕНВД. Правомерность его применения подтвердил Минфин в недавнем письме от 13.11.2019 № 03-11-11/87500.

Ведомство предлагает продавцам маркированных товаров с 01.01.2020 года:

- Применять УСН в отношении «запрещенных» при вмененке маркированных товаров.

- Продолжить применять ЕНВД в отношении «разрешенных» маркированных товаров (как, собственно, и тех, что не маркируются).

Предполагается, таким образом, ведение раздельного учета торговых операций в рамках двух разных систем налогообложения с учетом классификации маркированных товаров на 2 группы — то есть, на товары «запрещенные» и «разрешенные» при вмененке.

Минфин, разрешая отмеченную схему, при которой сочетаются ЕНВД и УСН, ссылается на положения статьи 346.12 НК РФ, в соответствии с которой возможна уплата ЕНВД по одному виду деятельности (одному или нескольким), а УСН — по другому (одному или нескольким).

Правда, непонятным остается один момент: означает ли озвученное, что «разрешенные» и «запрещенные» товары следует разграничивать по разным видам деятельности. Если читать письмо Минфина, акцентируя внимание на ссылку на статью 346.12 НК РФ, то правомерно говорить, что да, придется разграничивать товары по разным видам деятельности. И находить им соответствия по ОКВЭДам — которые при этом должны быть разрешены на ЕНВД.

Например, магазину одежды и обуви можно выбрать ОКВЭДы:

- Для продажи «запрещенной» обуви при УСН — 52.43 (Розничная торговля обувью и изделиями из кожи).

- Для продажи «запрещенных» меховых изделий при УСН — 52.42 (Розничная торговля одеждой).

- Для продажи «разрешенной» прочей одеждой на ЕНВД — 52.41 (Розничная торговля текстильными и галантерейными товарами).

Ситуация осложняется тем, что в ОКВЭДах, разрешенных для использования на вмененке, нет тех, что напрямую соответствовали бы продаже меховых изделий. Поэтому, придется «пускать» под упрощенку по существу целый вид деятельности — пусть даже в рамках него будут отпускаться одни лишь шубы.

При этом, в любом случае ОКВЭДы следует согласовать с местным отделением ФНС. Лучше всего — направив туда обращение в письменном виде. Если по тексту письма не будет однозначно очевидно, что налоговики поддерживают применение предложенных ОКВЭДов — то, возможно, более оправданно не задействовать схему, предложенную Минфином с точки зрения возможных экономических рисков. Вполне возможен вариант, при котором местные налоговики, в свою очередь, разрешат не рассредотачивать «запрещенные» и «разрешенные» товары по разным видам деятельности, обязав хозяйствующий субъект только лишь вести их раздельный учет. Закон однозначных предписаний на этот счет не содержит — а правоприменительной практике еще только предстоит сформироваться. Поэтому, в первое время после вступления поправок по ЕНВД и ПСН в силу на первый план выйдут рекомендации налоговиков на местах.

При выборе первого варианта — с полным переходом на упрощенку, или второго варианта «от Минфина», продавцу имеет смысл сесть и подсчитать: вдруг окажется так, что переход на УСН даже выгоднее сохранения ЕНВД. Разумеется, следует подсчитать выгодность каждого из указанных вариантов. Если экономически целесообразнее первый, то и нет смысла возиться со вторым. Применение первого даже не потребует согласования с ФНС: все будет происходить четко в соответствии с федеральным законодательством.

Что же касается ПСН, то ее совмещение с УСН разрешено во всех случаях, если закон не предусматривает прямых ограничений на него. Пример такого ограничения — применение ПСН и УСН по одному виду деятельности в одном регионе. О нежелательности сочетания рассматриваемых спецрежимов ФНС России писала уже довольно давно (например, такой тезис содержится в письме от от 28.03.2013 № ЕД-3-3/1116). При этом, сами по себе письма ФНС не носят нормативного характера, и если для предпринимателя очень надо совместить упрощенку и патент по одному виду деятельности — он может попробовать. Обязательно — согласовав данную инициативу, опять же, с местными представителями ФНС.

По аналогии с совмещением «запретных» и «разрешенных» продаж при ЕНВД и УСН, предпринимателю скорее всего, придется в целях совмещения ПСН и УСН подбирать подходящие ОКВЭДы для каждого спецрежима. Но если налоговики на месте разрешат совмещение по одному виду деятельности — отлично. Главное — зафиксировать такое разрешение письменно.

Что будет, если спецрежимник продолжит продавать «запрещенный» маркированный товар в 2020 году

В соответствии с подпунктом 4 пункта 5 статьи 346.45 НК РФ (в редакции, действующей с 01.01.2020 года) плательщик ПСН, допустивший в налоговом периоде хотя бы однократную продажу «запрещенного» маркированного товара, считается «слетевшим» с ПСН и его налог пересчитывается по ставкам, установленным для ОСН, с самого начала действия патента (но если до покупки патента была УСН — возврат осуществляется на нее). Налоги ФНС доначислит и заставит уплатить, если будет выявлена недоимка (скорее всего — будет).

Аналогично, в соответствии с пунктом 2.3 статьи 346.26 НК РФ плательщик ЕНВД, допустивший продажу маркированных лекарств, обуви или меховой одежды, считается плательщиком ОСН с самого начала отчетного периода по ЕНВД — то есть, квартала, в котором допущено нарушение. По ставкам, определенным для общего режима налогообложения, начисляется налог на выручку, НДС.

С самой высокой вероятностью указанные доначисления при ЕНВД и ПСН попросту приведут предприятие к банкротству: у него может не оказаться свободных денежных средств на погашение всех налогов. Тот же НДС может забрать порядка 20% выручки сразу (есть исключения — например, по выручке от продажи некоторых видов лекарств и обуви ставка составляет 10%).

Разумеется, указанный «банкротный» сценарий торговому предприятию с высокой вероятностью удастся избежать, если оно сможет реализовать при согласовании с ФНС совмещение ЕНВД (либо ПСН) и УСН. Практически свести к нулю — если посчитает правильным и допустимым для себя полностью «перевестись» на УСН или на ОСН. Важно при этом сделать то или иное действие вовремя: рассмотрим, в какие сроки нужно успеть перевести бизнес (в части «запретных» товаров или полностью) с вмененки или ПСН на упрощенку (или общий режим налогообложения). Ознакомимся также с практическими способами такого перевода.

Перевод маркированных товаров с ЕНВД на УСН (или ОСН): когда нужно успеть и как это сделать

Если продавец «запрещенных» маркированных товаров использует ЕНВД, то переход на УСН он сможет осуществить:

- При добровольном отказе от ЕНВД — не ранее 1 января года, следующего за тем, в котором в ФНС подана заявка на переход на УСН.

В течение 5 рабочих дней после перехода на УСН (то есть, в течение 5 первых рабочих дней после праздников) необходимо сняться с ЕНВД по тем видам деятельности, по которым будет применяться упрощенка. Как вариант — по всем или только по тем, где есть риски случайного отпуска «запрещенного» маркированного товара.

Или же — только по тем, где будет реализация строго «запрещенных» товаров. Продавать «разрешенные» можно будет параллельно на ЕНВД при сохранении применения данного спецрежима по отдельным видам деятельности. То есть, по схеме «от Минфина».

Чтобы успеть воспользоваться рассматриваемой схемой перехода с ЕНВД на УСН в 2020-м году, хозяйствующему субъекту нужно, таким образом, успеть подать заявку на начало применения УСН до 31 декабря 2019 года. А потом — не забыть поскорее после праздников сняться с ЕНВД.

- При полном отказе от ЕНВД по всем видам деятельности — с 1 числа месяца, в котором в ФНС подана заявка на такой отказ.

При этом, не позднее начала следующего месяца в ФНС также необходимо подать заявление о переходе на УСН.

Отметим, что в ряде случаев налоговики относятся к такой схеме перехода с ЕНВД на УСН не слишком лояльно — допуская вольную трактовку норм, отраженных в пункте 2 статьи 346.13 НК РФ, на основании которой реализуется рассматриваемая схема. Поэтому, прежде чем ее планировать — имеет смысл, опять же, пойти и проконсультироваться в местном отделении ФНС и согласовать переход.

Особое внимание при согласовании следует уделить вариантам «распределения» товаров — «запрещенных» и «разрешенных», по разным видам деятельности при ЕНВД и УСН по схеме, предложенной Минфином. Если, конечно, торговая фирма приняла решение воспользоваться данным механизмом.

Что касается перехода от ЕНВД к ОСН, то здесь все проще: фирма считается работающей на общей системе налогообложения с 1-го числа месяца, в котором подала в ФНС заявление на отказ от ЕНВД.

В случае, если фирма не перешла вовремя с ЕНВД на УСН, и в начале 2020-года допустила реализацию «запрещенного» маркированного товара на вмененке — то ФНС автоматически переведет ее на ОСН с начала квартала, в котором допущено нарушение. Последующий переход на «упрощенку» с общей системы возможен не ранее 1 января следующего года. Таким образом, с переводом всех или отдельных (при схеме, предложенной Минфином) видов деятельности с ЕНВД на УСН не нужно затягивать. Необходимо воспользоваться первой схемой по возможности — подав заявку на переход на УСН до 31 декабря.

А если предприятие не успело — попытаться воспользоваться второй схемой перехода. Но тех пор, пока такой переход не завершен — не продавать «запрещенные» товары на ЕНВД, чтобы не «слететь» на ОСН и платить по ней до конца года.

Как перевести продажи с ПСН на УСН

Если продавец работает на ПСН, то ситуация и проще и сложнее.

Проще — если к 1-му января 2020 года предприниматель успел подать заявку на УСН. Как мы уже отметили выше, эти две системы можно легко применять одновременно. Теоретически — даже по одному виду деятельности.

Но на практике, безусловно, следует разграничить виды деятельности, соответствующие разным режимам. Как вариант, применяя схему, близкую той, что предложена Минфином. То есть:

- привязать ПСН к видам деятельности, в рамках которых будут продаваться «разрешенные» маркированные товары и прочие;

- привязать УСН к видам деятельности, в рамках которых будут продаваться «запрещенные» маркированные товары.

Для перевода «запрещенных» продаж с ПСН на УСН необходимо:

- аннулировать патент;

- внести изменения в ОКВЭДы, применяемые при УСН — так, чтобы они соответствовали видам деятельности, в рамках которых будут осуществляться «запрещенные» продажи.

При необходимости подается новый патент — по видам деятельности, где будут продаваться «разрешенные» товары.

Сложнее — если ИП не успел подать заявку до 31 декабря. Тогда в течение следующего года он не сможет работать на УСН в принципе. Останется только вариант с ОСН. Теоретически можно попробовать отнести на общий режим «запрещенные» продажи, а на патенте — продолжить продавать «разрешенные» товары (при необходимости продляя патент, если он куплен на короткий срок).

Опять же, то, как осуществить разграничение «запрещенных» и «разрешенных» продаж, лучше всего решать совместно с местным представительством ФНС.

Переход с ЕНВД и ПСН на другие налоговые режимы: какие существуют нюансы

Планируя такой переход, продавец должен иметь в виду, что:

- Переход на УСН возможен, только если к моменту его осуществления хозяйствующий субъект вписывается в лимиты:

- по величине штата (100 человек);

- по выручке (112,5 млн. рублей по итогам 9 месяцев года, в котором подается заявка на переход на УСН).

- Оставаться на УСН можно, только если в течение года не нарушены другие лимиты:

- по выручке — 150 млн. рублей;

- по штату — 100 человек.

Как только они нарушены — хозяйствующий субъект «слетает» с УСН и начинает работать на ОСН по соответствующим видам деятельности с начала квартала, в котором допущено превышение лимитов. Последующий возврат на ОСН возможен только в году, следующем за тем, что следует за годом, в котором произошел «слет». То есть — срок может растянуться до двух лет.

Отметим, что сейчас власти рассматривают законопроект, по которому вводятся «повышенные»:

- лимит по выручке — до 200 млн. рублей;

- лимит по штату — до 130 человек.

Предполагается установление довольно сложной схемы, но вкратце она будет работать так:

- если превышен основной лимит, но не превышен «повышенный» — УСН платится по повышенной ставке, 8% или 20% (в зависимости от объекта налогообложения — доходы или разница между доходами и расходами);

- если «повышенный» лимит не превышается — «слета» на ОСН не происходит;

- если происходит понижение выручки и уменьшение величины штата — до обычного лимита, то впоследствии возможен возврат на УСН по обычным ставкам;

- если «повышенный» лимит превышается — хозяйствующий субъект «слетает» на ОСН.

При «слете» с УСН на ОСН (как вариант, в случае, если торговая фирма не успела перейти на УСН в рамках сценариев, описанных выше) есть «радикальное» решение проблемы: прекратить деятельность фирмы — то есть, исключить ее из ЕГРЮЛ или ЕГРИП, а потом поставить на учет вновь, уже по самой удобной системе налогообложения. Теоретически может сработать. Но на практике ФНС, скорее всего, быстро поймет, для чего это было сделано, и, не исключено, инициирует в отношении бизнеса какие-нибудь санкции.

- Выбрав УСН 6% (уплату налога с выручки), хозяйствующий субъект до конца года не сможет перейти на УСН 15% и наоборот.

Поэтому, лучше сразу думать — что выгоднее. Опять же, применим вариант с «перерегистрацией», но ФНС он, скорее всего, не понравится.

- Важно внести своевременные изменения в настройки онлайн-кассы — при смене налогового режима.

Дело в том, что система налогообложения — обязательный реквизит кассового чека (и многих других фискальных документов, что формируются на ККТ). Если его отражать неправильно, будет штраф от ФНС за неправильное использование кассы. Не исключено, что налоговики насчитают выручку именно по тому налоговому режиму, что отражен в передаваемых фискальных данных — то есть, по старому. Если это будет ЕНВД, то возможна фиксация продажи «запрещенного» маркированного товара — с последующим искусственным «слетом» хозяйствующего субъекта с вмененки. Конечно, впоследствии с ФНС можно договориться о корректировке фискальных данных (и последствий их неверного предоставления), но это займет время. Лучше потратить его на настройку ККТ — это быстрее.

- В некоторых случаях (довольно редко наблюдаемых, но встречающихся) «чувствительным» к смене налогового режима может быть фискальный накопитель, установленный в онлайн-кассе. Например — может оказаться не рассчитаным (в соответствии с техническими параметрами, которые определены конкретным производителем) на использование в рамках ОСН (если с ЕНВД осуществляется переход на общий режим налогообложения). Тогда накопитель придется менять — наряду с корректировкой настроек онлайн-кассы.

- Законодательный орган субъекта РФ вправе отменить ЕНВД раньше срока, установленного в НК РФ.

На федеральном уровне ЕНВД отменяется с 2021 года. Но, к примеру, власти Пермского края отменили вмененку уже с 2020 года. Поэтому, если торговое предприятие планирует развертывать продажи в данном регионе — торговые точки, которые будут располагаться там, следует своевременно перевести на альтернативные режимы налогообложения.

- При использовании разных режимов налогообложения в рамках торговли (как вариант, по схеме, предложенной Минфином) предприятию придется вести раздельный учет выручки.

В этих целях может потребоваться использовать самые разнообразные регистры и оправдательные документы. Чтобы не допустить ошибок в раздельном учете, лучше всего выбрать товароучетную программу, которая специализируется на ведении такого учета. Подобные продукты выпускают такие бренды как Мой Склад (), Контур (), SUBTOTAL (), 1С, СБИС.

Как будет в 2021 году?

Самое главное — с 2021 года ЕНВД применять будет нельзя, данная система налогообложения упраздняется. Но ПСН — останется. Поэтому, текущие изменения по реализации маркированных товаров для многих плательщиков на вмененке совершенно не играют роли — поскольку они либо уже перешли на альтернативные налоговые режимы или готовятся к скорому переходу на них.

Что касается ПСН, то пока что неизвестно, будет ли расширяться все-таки довольно скромный перечень «запрещенных» к реализации маркированных товаров в 2020-м году. Как мы уже знаем, там всего 3 категории товаров. Исходя из того, будут или нет добавляться к «запрещенным» другие в 2020-м году, можно будет пытаться прогнозировать политику властей в части установления правил реализации маркированных товаров при патенте в 2021-м году и позже.

Возможно как послабление позиций регулятора, так и их ужесточение. С учетом ранее принятой властями стратегии перевода на маркировку всех основных категорий потребительских товаров до 2024 года, логически объяснимо развитие событий по обоим вариантам: с одной стороны, товарных категорий будет много (и, по логике, значительный объем из них должны попасть под строгое регулирование и, соответственно, под «запрет»), с другой — «запрещение» их всех или большинства приведет к закрытию многих бизнесов. А это не в интересах государства. Напрашивается «сбалансированный» перечень: будет ли он в итоге подобран, сказать сложно.

Остается следить за активностями законодателя и разъяснениями регулирующих ведомств. Которым определенно есть, чем заняться уже сейчас. Дело в том, что те нормы НК РФ, что регламентируют (будут скоро регламентировать) отпуск маркируемых товаров при специальных режимах налогообложения, уже вызвали споры — и разъяснить их можно только при участии официальных органов. Рассмотрим примеры некоторых дискуссионных моментов.

Патент, ЕНВД и маркированные товары в 2020 году: спорные моменты

К числу спорных моментов в правилах реализации «запрещенных» маркируемых товаров в 2020-м году на ПСН и ЕНВД относятся следующие (отметим, что пока что как раз нет разъяснений регуляторов по ним, и мы не будем пытаться интерпретировать обозначенные нестыковки — просто приведем их):

- В тексте «запретов» — как по ЕНВД, так и по ПСН, прямо указано, что «запрещен» отпуск товаров из натурального меха.

Непонятно, можно ли все-таки применять соответствующие спецрежимы или нет, если идет отпуск одежды из искусственных мехов. Такая одежда, так или иначе, относится к маркируемым товарам в соответствии с перечнем по постановлению Правительства России от 11.08.2016 № 787. Но в НК РФ нет отсылки на искусственный мех — только на натуральный.

- Предполагается, но неочевидно, что отпуск «запрещенных» маркируемых товаров не образует налогового правонарушения в рамках оказания услуг, при которых производится фактическая реализация таких товаров.

То или иное лекарство может не продаваться, а включаться в стоимость услуг, оказанных медицинской организацией на ПСН. Такая организация обязана отражать факт отпуска товара в системе маркировки. По логике действующих норм НК РФ, в 2020-м году подобная реализация фармпрепаратов возможна, как и ранее — поскольку не происходит розничной продажи лекарства. Но не исключено, что регулирующие органы — например, сама ФНС, видят ситуацию по-другому.

Таким образом, ждем разъяснений из регулирующих ведомств по указанным вопросам. Как, безусловно, по любым другим вопросам применения спецрежимов при маркировке, если в соответствующих ведомствах посчитают нужными предоставить комментарии по данной тематике.

Резюме

С 2020 года на вмененке и на патенте нельзя продавать маркированную обувь, меховые изделия и лекарства. Не исключено, что впоследствии перечень «запрещенных» товаров расширится. Прочие маркированные изделия — например, молочную продукцию и табак, при ЕНВД и ПСН реализовывать можно.

Чтобы избежать нарушения (из-за которого хозяйствующий субъект автоматически будет переведен на ОСН), к началу 2020 года фирме на ЕНВД или ПСН оптимально перевести те виды деятельности, что связаны с отпуском «запрещенных» товаров, на УСН или ОСН (если это выгоднее). Или — полностью перейти на упрощенку или общий режим налогообложения. Перевод лучше согласовывать с местным отделением ФНС.

Не все до конца понимают что такое фискализация платежей на кассе.

Не все до конца понимают что такое фискализация платежей на кассе.

Как выбирать сканер штрих-кодов для сканирования кода маркировки табачной продукции.

Какое программное обеспечение https://onlain-kassy.ru/ispolzovanie/obzor/programmnoe-obespechenie-dlya-magazina.html может потребоваться для торговли в магазине.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.