Какие штрафы за неприменение ККТ и могут ли за это приостановить работу предприятия

Новая редакция закона № 54-ФЗ четко указывает, в каких случаях может не применяться ККТ. За пределами этого списка отсутствие кассового аппарата при наличных и безналичных расчетах наказуемо. Однако есть ситуации, когда штраф за неприменение ККТ назначить невозможно. Или, наоборот, когда неприменение онлайн-кассы становится причиной приостановки работы фирмы.

Какой штраф за неприменение ККТ

Статья 14.5 (часть 2) Кодекса об административных правонарушениях РФ () предусматривает денежные штрафы за неприменение ККТ. Минимальная сумма штрафа составляет:

- для предпринимателей и должностных лиц — не менее 10 тысяч рублей;

- для организаций — не меньше 30 тысяч рублей.

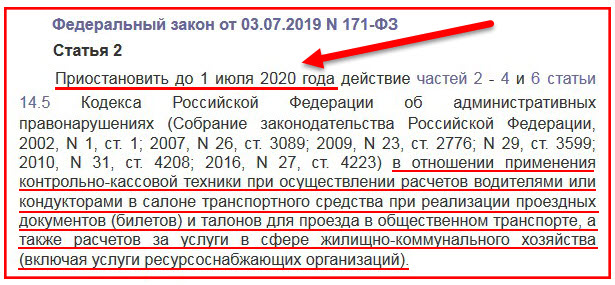

Следует отметить, что временно до 1 июля 2020 года отменили штрафы за неприменение ККТ при расчетах в общественном транспорте с водителями и кондукторами, а также для поставщиков услуг ЖКХ. Норма об отсрочке штрафов закреплена в статье 2 Закона от 03.07.2019 № 171-ФЗ ().

Видео — штраф за неприменение онлайн-кассы:

Когда могут приостановить деятельность предприятия

Если неприменение онлайн-кассы было совершено повторно, то часть 3 статьи 14.5 КоАП РФ разрешает:

- дисквалификацию должностного лица на срок от 1 года до 2 лет;

- приостановку деятельности юридического лица или фирмы предпринимателя на срок до 90 суток.

Наказание назначает суд. Факт повторного нарушения устанавливается в ходе проверки, а его повторность подтверждается ранее назначенными штрафами за аналогичное деяние.

Но при этом само по себе неприменение ККТ не становится причиной временного прекращения функционирования предприятия. Дополнительным и обязательным условием для такого наказания служит сумма расчетов, которая, в том числе в совокупности, не прошла через онлайн-кассу: 1 млн. рублей и более.

Как понять, что онлайн-касса «не применялась»

Наказания, предусмотренные статьей 14.5 КоАП РФ, возможны только, если организация или ИП не использовали онлайн-кассу при расчетах в тех случаях и в таких условиях, какие установлены законом № 54-ФЗ. Однако что такое «неприменение ККТ» для целей административных штрафов?

Список таких случаев, которые относятся к «неприменению контрольно-кассовой техники», утвердило Постановление Пленума ВАС РФ №16 от 31.07.2003 (). В него входит, в частности:

- фактическое неучастие ККТ при расчетах, в том числе и по причине отсутствия кассового аппарата;

- использование онлайн-кассы, не прошедшей регистрацию в налоговых органах. Данная обязанность установлена п.1 статьи 4.3, п.1 статьи 5 закона №54-ФЗ;

- использование онлайн-кассы, которая не включена в реестр ФНС. Обязанность по ее внесению в реестр закреплена за изготовителем — п.2. статьи 3, п.1 статьи 1.2 закона №54-ФЗ. При этом если используемая и зарегистрированная ККТ исключена из реестра ФНС, но срок ее службы не истек, она применяется до истечения такого срока;

- участие в расчетах ККТ, у которой нет фискальной памяти (накопителя), либо ККТ работала в нефискальном режиме, либо фискальный накопитель вышел из строя, но касса применялась. Обязанность применять ККТ с работающим фискальным накопителем установлена п.2 статьи 5 закона №54-ФЗ;

- пробитие чека на сумму, меньшую, чем уплатил покупатель (клиент).

Когда за расчеты без применения ККТ не могут наказать

Статья 14.5 КоАП РФ штрафует исключительно за доказанное правонарушение. Согласно письму ФНС РФ № ЕД-3-20/8924@ от 11.10.2019 () нельзя наказать предпринимателя или юридическое лицо только за сообщение о факте неприменения ими ККТ при расчетах. Такие сообщения являются лишь поводом для проведения проверки предприятий и к возбуждению дела об административном правонарушении. Об этом прямо говорит статья 28.1 КоАП РФ ().

В частности, пп.3 п.1 статьи 28.1 КоАП РФ разъясняет, что основанием к возбуждению дела об административном правонарушении являются:

- сообщения и заявления граждан, предпринимателей и юридических лиц;

- сообщения средств массовой информации.

В этих сообщениях должны содержаться сведения, указывающие на неприменение ККТ, т.е. на событие административного правонарушения. Однако на основании п.1 статьи 24.5 КоАП РФ () непосредственное производство по возбужденному делу не может быть начато, а в случае его начала должно быть прекращено, если событие административного правонарушения отсутствует. Иными словами, если факт неприменения ККТ в ходе проверки не был установлен. Одного лишь заявления сторонних лиц о правонарушении недостаточно, чтобы привлечь юридическое лицо или индивидуального предпринимателя к ответственности за неиспользование ККТ в расчетах.

Поэтому не бойтесь кляуз, а бойтесь реальных случаев неприменения онлайн-кассы, какие могут быть выявлены при непосредственной проверке. Тогда штраф будет правомерным.

Выводы

Приостановить работу предприятия из-за неприменения ККТ можно только, если сам факт ее неприменения доказан, а сумма не пробитых чеков (чека) составит 1 млн. рублей и более. Причем, данное нарушение должно быть повторно совершенным. Факт его повторности подтверждается наличием ранее возбужденного дела о неприменении ККТ, по которому уже понесено наказание.

Если появилась надпись ОФД не отвечает: что это значит и что делать в таких случаях.

Если появилась надпись ОФД не отвечает: что это значит и что делать в таких случаях.

Какие программа для печати ценников можно использовать удаленно в режиме онлайн.

Как можно найти и проверить https://onlain-kassy.ru/markirovka/barcode/najti-tovar-po-shtrih-kodu-online.html товар по штрих коду онлайн.

Видео — можно ли избежать штрафа за неприменения ККТ или уменьшить его:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.