Как избежать блокировки ФН в случаях, когда онлайн-касса не работала более 30 дней

Законом № 54-ФЗ в некоторых случаях предусмотрена блокировка онлайн-кассы через 30 дней с момента последней передачи документов в ОФД. Но в большинстве случаев можно поставить ККМ «на паузу» без последствий — в том числе и на время карантина. Рассмотрим, когда именно блокировка ККТ применяется и к каким последствиям может привести.

В чем может быть проблема, если не пользоваться ККМ 30 дней

Неиспользование ККМ в течение 30 дней — это довольно долгий срок. Его можно рассмотреть в контексте прочих сценариев, при которых онлайн-касса простаивает длительное время.

В ситуации с карантином такие сценарии вполне типичны. Хозяйствующий субъект может временно или полностью прекратить деятельность: все используемое им оборудование, включая ККТ, элементарно выключается (отключается от электросети, интернета), вывозится на склад или распродается.

Онлайн-касса — в некоторой степени особенное устройство. Дело в том, что его применение (а во многих случаях и неприменение), как правило, сопровождается определенными юридическими последствиями. В том числе они могут быть обусловлены фактом длительной паузы в эксплуатации ККМ.

Юридическим последствиям при этом сопутствуют, условно говоря, последствия технологические — отражающие перспективы дальнейшего использования ККМ как вида электронной техники, «девайса» определенного назначения.

Надо сказать, что обе разновидности последствий долгого неиспользования ККМ — как юридические, так и технологические, способны добавить магазину проблем. Поэтому, игнорировать их в ряде случаев не получится.

Вместе с тем, риск наступления подобных последствий характерен далеко не для каждого сценария неприменения онлайн-касс. А по существу только для одного — когда прекращено использование контрольно-кассовой машины, и при этом:

- в ее фискальном накопителе есть записи по чекам — не переданные Оператору фискальных данных;

- прошло 30 дней с момента внесения в фискальный накопитель соответствующих записей.

Отметим, что в данном случае особо не играет роли, была выключена (отключена от сети, интернета) касса или нет. Играет роль сам факт неосуществления своевременной передачи данных Оператору.

Непередача записей, имеющихся в накопителе, в ОФД может быть обусловлена разными причинами. Но все они довольно очевидны:

- отсутствие интернета;

- неправильная настройка ККМ — при которой невозможна корректная передача данных в ОФД;

- непредусмотрительное отключение ККМ — когда она попросту не успела обработать и передать данные в ОФД (данная процедура происходит довольно быстро, но бывает, что объем обрабатываемых данных очень большой, касса «зависает» или происходит что-то другое, что мешает ей осуществить оперативный информационный обмен с ОФД);

- самопроизвольное отключение ККМ (в силу поломки, обесточивания) — когда она, опять же, не успела обработать и передать данные Оператору.

В свою очередь, совершенно безопасно с точки зрения рисков юридических и технологических последствий, если ККМ долго не используется при отсутствии в ее ФН записей о чеках. В этом случае ее можно не применять или держать выключенной практически сколько угодно.

Правда, возобновить пользование ККМ, которая реально долго была выключена, впоследствии может быть проблематично — например, из-за истечения срока эксплуатации фискального накопителя или из-за устаревания прошивки. Но это уже другой вопрос. Сейчас речь о последствиях, собственно, неиспользования ККМ — выключенной или не выключенной, в течение долгого срока и при наличии непереданных в ОФД записей из ее накопителя. А именно — в течение более, чем 30 дней.

О каких именно последствиях может идти речь? Все они обусловлены действием определенной нормы закона — а именно, содержащейся в п. 1 ст. 4.1 Закона № 54-ФЗ (), который регулирует применение контрольно-кассовой техники.

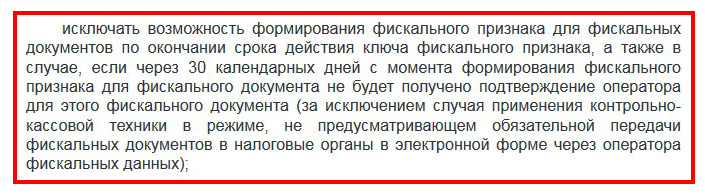

Строго говоря, указанная норма устанавливает требования к фискальному накопителю — главному технологическому компоненту онлайн-кассы. И к числу таких требований отнесена приспособленность ФН «исключать возможность формирования фискального признака» (проще говоря — приспособленность производить «самоблокировку», устанавливать программно-аппаратный запрет на внесение записей по кассовым чекам) в различных случаях.

Один из таких случаев — как раз неосуществление передачи записей, отраженных в ФН, в ОФД в течение более, чем 30 дней. Причина роли не играет, «выключенность» кассы — тоже.

Таким образом, фискальный накопитель блокируется — если в нем есть не переданные в ОФД записи в течение 30 дней, в силу требований Закона № 54-ФЗ. Собственно, этим фактом и обусловлены технологические и юридические последствия длительного неприменения ККМ.

А теперь мы их рассмотрим детально.

В каких случаях возможна блокировка онлайн-кассы через 30 дней

Из указанных выше положений п. 1 ст. 4.1 Закона № 54-ФЗ прямо не следует, что «исключение возможности формирования» ключа фискального признака — то есть, блокировка ФН, предполагает последующую замену фискального накопителя на новый. Можно отметить, что положениями указанной статьи Закона № 54-ФЗ предусмотрены и иные сценарии «исключения возможности» фискализации, а именно:

- при незакрытии смены на ККМ в течение 24 часов (при этом сохраняется возможность формирования отчета о закрытии смены);

- в случае, если промежуток времени между формированием отчета об открытии смены и первого кассового чека либо между формированием двух кассовых чеков подряд, отличается более, чем на 5 минут от соответствующего промежутка, определенного по показаниям таймера ФН;

- в случае, если в течение 30 дней с момента фискализации уведомления о продаже маркированного товара не получена квитанция на уведомление для соответствующего документа.

Ни один из этих сценариев также не отражен в описании причин замены фискального накопителя. Собственно, сама замена накопителя по Закону № 54-ФЗ осуществляется по двум основным причинам:

- если истек срок эксплуатации (13 или 36 месяцев, в зависимости от типа ФН — для общего налогового режима или для спецрежимом соответственно);

- если переполнилась память ФН;

- если накопитель сломался, «заглючил».

То есть, причины замены по Закону № 54-ФЗ почти всегда связаны с объективной, обусловленной технологическими причинами, невозможностью пользования фискальным накопителем. А «исключение возможности» фискализации в перечень таких причин не входит — поскольку не предполагает реальной невозможности применения ФН впоследствии.

Таким образом, правомерно сделать вывод о том, что «исключение возможности формирования фискального признака» в случае неприменения ККМ в течение 30 дней — в ситуации, когда в ней есть неотправленные фискальные данные (как и при наличии прочих поводов для блокировки ФН по п. 1 ст. 4.1 Закона № 54-ФЗ), носит временный характер.

Соответственно — блокировка может быть довольно оперативно аннулирована посредством устранения причин для появления «исключения возможности» фискализацией. В случае с блокировкой за длительную смену исключение убирается после формирования очередного отчета о закрытии смены. А в случае нашей блокировки — по истечении 30 дней, при которых не осуществлена передача фискальных данных в ОФД — убирается после того как эти данные, собственно, передаются Оператору.

То есть, для того, чтобы разблокировать онлайн-кассу (ФН) после 30 дней достаточно:

- подключить кассу к интернету;

- настроить ее — если потребуется, необходимым образом, чтобы она могла передать данные в ОФД;

- устранить иные причины, препятствующие передаче записей в ФН в ОФД.

Вместе с тем, таким образом будет решена лишь «техническая» часть проблемы. Никуда не денется другая — юридическая. О ней — далее.

Юридические последствия 30-дневного перерыва в работе ККТ

Выше мы пришли к выводу, что блокировка ФН через 30 дней после неосуществления передачи данных с него в ОФД с технической точки зрения — проблема несущественная. Как и блокировка ФН в силу слишком длинной — превышающей 24 часа, смены, к примеру.

Но зачем, спрашивается, эта «блокировка» вообще нужна — раз реального прекращения функционирования фискального накопителя не происходит? Мы не можем точно утверждать это — поскольку Закон № 54-ФЗ принимали другие люди. Но мы вправе предположить, что «блокировка» — это инструмент информирования ФНС о факте, отражающем некоторое отклонение в порядке использования онлайн-кассы относительно законных правил.

Онлайн-касса, если судить строго по содержанию Форматов фискальных документов (, в соответствии с которыми происходит информационный обмен между кассой и ОФД), никак не «сообщает» в ФНС о том, что прошло 30 дней с момента фискализации выручки и ее непередачи через интернет. Но ФНС сама прекрасно это видит: рано или поздно «удержанный» в памяти ФН фискальный документ все же оказывается в распоряжении ведомства. В нем указана дата формирования чека — и по ней легко узнать, как давно был сформирован чек относительно момента его фактической отправки в ОФД.

В рассматриваемом случае разница между датами будет составлять более 30 дней. Может показаться, что для ФНС данное обстоятельство не может быть прямым поводом для применения штрафных санкций к пользователю кассового аппарата. Но это не совсем так.

Дело в том, что в соответствии с п. 6 ст. 1.2 Закона № 54-ФЗ () продавец товара или поставщик услуг, оказанных физлицу, должен фискализировать кассовый чек — с последующей его передачей в ОФД, строго говоря «в момент расчета». Соответственно, если это правило нарушено, то у ФНС сразу же появляется повод применить к хозяйствующему субъекту штрафные санкции — предусмотренные ч. 4 ст. 14.5 КоАП РФ — (штраф для должностного лица или ИП — до 3000 рублей, юрлица — до 10 000 рублей).

ФНС ранее выпускала разъяснения — (отметим, со ссылкой на позицию Верховного Суда) насчет допустимости расхождения по времени между моментом совершения покупки и моментом выдачи кассового чека покупателю. Налоговики указали, что промежуток между указанными событиями, превышающий 5 минут — основание для привлечения магазина к административной ответственности (и назначении штрафа на основании действовавших тогда редакций ч. 2 ст. 14.5 КоАП РФ и ст. 5 Закона № 54-ФЗ).

Приведенное выше письмо ФНС составлялось, когда еще Закон № 54-ФЗ не включал положений, регламентирующих применение онлайн-касс — нового поколения контрольно-кассовой техники. Намного более технологичного в сравнении с предыдущим — ККМ с ЭКЛЗ. Таким образом, прямую аналогию здесь проводить надо осторожно. Минфин России в письме от 06.04.2018 № 03-01-15/22629 () пишет, что ФЗ № 54-ФЗ в редакции, в которой уже есть положения, регламентирующие применение онлайн-касс, не устанавливает конкретного временного периода для формирования кассового чека — но при этом отмечается, что в п. 1 ст. 4.3 Закона № 54-ФЗ сказано, что ККМ должна применяться в момент осуществления расчета.

По существу Минфин мог намекнуть на то, что у пользователя современной онлайн-кассы нет и 5 минут на то, чтобы сформировать чек — как было у владельца ККМ предыдущего поколения. Правда, речь идет о предоставлении его покупателю. А в рассматриваемом случае не происходит другого — передачи данных контролирующему ведомству. Считать ли нарушением тот факт, что эта передача не осуществлена «в момент расчета» или нет — закон однозначно не говорит.

Но законодатель может подразумевать, что осуществление такой передачи должно осуществляться сразу при формировании чека. Который надо выдавать покупателю сразу — вероятно, даже без поправки на правило 5 минут, действовавшее в отношении ККМ предыдущих поколений. Выходит, что между нормами п. 6 ст. 1.2 (о передаче фискальных данных в ОФД в момент расчета) и п. 1 ст. 4.3 (о выдаче чека покупателю в момент расчета) Закона № 54-ФЗ предполагается наличие взаимосвязи. Если касса применена в момент расчета (соблюдено требование по ст. 4.3), то примерно в тот же срок должна быть осуществлена передача данных в ОФД (в целях соблюдения требования по ст. 1.2).

Спрашивается, на что вообще дается 30 дней — до «блокировки» ФН? Правомерно говорить о том, что данный срок установлен, прежде всего, для того, чтобы магазин, вынужденно допустивший нарушение требования по передаче данных по чеку в ОФД «в момент расчета», смог исправить ситуацию. Либо — предпринять все действия, направленные на ее исправление. И тогда — о чем пишут, к слову, сами регулирующие органы, ответственность с него может быть снята (письмо Минфина России от 30.05.2017 № 03-01-15/33121 — ССЫЛКА).

Какие это могут быть действия? По существу, мы уже сказали о них выше: это подключение кассы к интернету и ее необходимая настройка, чтобы она могла передать данные в ОФД. Если они будут произведены, фискальные данные ККМ сможет сразу же передать Оператору. А ФНС «увидит», что хозяйствующий субъект, действительно, нарушил требование о передаче фискальных данных в ОФД «в момент расчета» вынужденно. Даже, вероятно — по не зависящим от него причинам.

Можно ли говорить о том, что ФНС даст аналогичную оценку действиям пользователя ККМ по истечении 30 дней — то есть, по факту «блокировки» накопителя? Правомерно говорить и об этом тоже. Но — при условии, опять же, что у пользователя ККМ будут доказательства, что он старался исправить допущенное нарушение.

Итак, если в течение 30 дней магазин обеспечил «опустошение» записей в ФН — и касса передала все, что в ней есть, в ОФД — никаких проблем быть не должно. Теоретически если такая передача произошла, условно говоря, на 29-й или 30-й день, налоговики могут обратить на это внимание и высказать магазину замечания — мало ли, какие «махинации» он в это время произвел.

Но реальные последствия — в виде штрафов по ст. 14.5 КоАП РФ (причина — несоблюдение требования по формированию чека в «момент расчета» по Закону № 54-ФЗ), могут с наибольшей вероятностью наступить, если «блокировка» все же произошла по истечении 30 дней. Налоговики об этом точно узнают (быть может, в их «софте» даже прописаны алгоритмы для «отлавливания» касс, по которым произошла такая «блокировка») — и могут серьезно спросить с магазина.

Правомерно говорить о наличии способов сведения такой вероятности к минимуму.

Как избежать штрафов если произошла блокировка ФН через 30 дней

Итак, главный повод у налоговиков применить санкции к магазину после 30 дней непередачи данных с кассы в ОФД — несоблюдение сроков по фискализации относительно момента расчетов. Задача магазина — убедить налоговиков, что он сделал все от него зависящее, чтобы соблюсти соответствующее правило о «моменте расчетов». Или — не имел объективной возможности это сделать.

Таким образом, в случае получения от ФНС запроса на предоставление разъяснений по поводу «блокировки» ФН магазину имеет смысл:

- Сообщить в ФНС об обстоятельствах, при которых допущено нарушение.

Скорее всего, они будут объективны — и отражать техническую невозможность передачи данных с ККМ в ОФД. Как вариант — в силу отсутствия интернета.

- Приложить документальные подтверждения указанных обстоятельств.

Например — справку от провайдера о наличии проблем со связью в период применения ККМ.

- Заверить налоговиков («одновременно сообщаем, что») хозяйствующий субъект, в конечном итоге, передал — пусть и с большим опозданием, фискальные данные Оператору, и не скрыл выручку.

Ущерба бюджету нет — и потому штрафовать фирму, собственно, не за что.

Не исключено, конечно, что ФН после «блокировки» передать так и не получится. Например — если онлайн-кассы за период простоя по каким-то причинам выйдут из строя. Тогда все будет сложнее — придется решать вопрос с отчетностью по выручке с налоговиками в частном порядке. В этом случае важно соблюсти главное правило во взаимодействии с современной ФНС — открытость. Необходимо будет дать налоговикам доступ к любой документации, которая будет свидетельствует об отсутствии магазина намерений скрыть выручку в целях уменьшения налоговой базы.

Что делать в таких ситуациях

Итак, можно выделить следующие основные сценарии «неиспользования» онлайн-кассы в течение длительного времени:

- Сценарий, при котором на начало периода неиспользования кассы (выключенной или не выключенной) в ее фискальном накопителе ККМ нет записей по чекам, которые не переданы в ОФД.

В этом случае никаких юридических последствий неприменения ККМ не будет вне зависимости от длительности срока, в течение которого касса простаивает. Возможны технологические — когда придется менять ФН в силу истечения срока его эксплуатации, или когда надо будет обновить прошивку ККМ как условие возобновления ее применения. Но для ФНС это будет неважно — с точки зрения оценки перспектив применения штрафных санкций к магазину.

- Сценарий, при котором в ФН кассы есть записи, не переданные в ОФД, и при этом период неиспользования ККМ не превышает 30 дней.

Такой сценарий — практически самый безопасный. В рамках него почти исключено неосуществление передачи записей по ФН в ОФД в установленный 30-дневный срок, при нарушении которого возможны юридические (как и технологические последствия) перерыва в использовании ККМ.

Довольно маловероятно устаревание прошивки за 1 месяц. Память ФН переполниться в период простоя кассы не может — в силу того, что не будет «пополняться». Поэтому, в течение 30 дней кассу можно смело не использовать — если все фискальные данные в ОФД переданы.

Если фискальные данные переданы в ОФД ближе к концу установленного срока — теоретически у ФНС могут появиться вопросы. Но на них, почти наверняка, будет достаточно ответа «так уж вышло» и не более.

- Сценарий, при котором в ФНС есть записи, не переданные в ОФД, и при этом период неиспользования ККМ превышает 30 дней.

В этом случае предполагается блокировка ФН — в соответствии с п. 1 ст. 4.1 Закона № 54-ФЗ. Но блокировка временная — которую легко снять, просто подключив кассу к интернету. Или — правильно настроив ее (как и устранив прочие причины, по которым не осуществлена своевременная передача записей по ФН в ОФД).

Менять заблокированный накопитель необязательно — поскольку Закон № 54-Ф в рассматриваемом случае (как и в иных случаях «исключения возможности» фискализации — при смене, превышающей 24 часа или при временной разнице между формированием определенных фискальных документов) не предписывает производить замену.

ФНС при рассматриваемом сценарии может справедливо запросить у магазина разъяснения — мотивируя это грубым невыполнением требования п. 6 ст. 1.2 Закона № 54-ФЗ, по непередаче данных в ОФД «в момент расчета». В силах пользователя ККТ — их предоставить. В компетенции ФНС — признать их убедительными.

Читайте статью про Бигдата: что это такое и история этого термина.

Читайте статью про Бигдата: что это такое и история этого термина.

Где и как в интернете можно найти информацию о товаре по штрих-коду.

Обязательно ли открывать кассовую смену https://onlain-kassy.ru/normativ/kom/otkryvat-i-zakryvat-kassovuyu-smenu.html в случаях, когда не было продаж.

Видео — произойдет ли блокировка онлайн-кассы через 30 дней её неиспользования:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.