Как проверить контрагента на благонадежность и почему это важно делать

В бизнесе недопустимо действовать наобум — особенно, в части взаимодействия с контрагентами. Даже при всей кажущейся благонадежности партнера его надо досконально проверить — не стесняясь того хотя бы потому, что он, скорее всего, будет делать то же самое. Для осуществления проверки контрагента на благонадежность есть много разных способов.

Зачем проверять контрагентов?

Очень просто: если этого не делать, то последствия такого попустительства могут быть как совершенно очевидными по экономической части — в сценарии, когда ненадежный контрагент попросту «прокатит» бизнес, не оплатив товары или не осуществив нужную поставку, так и образовывать большие риски:

- в части сохранения деловой репутации предприятия — когда ему придется оправдываться перед другими контрагентами за невыполнение контракта из-за деструктивных действий неблагонадежной стороны;

- в области административных правоотношений — когда к фирме, умудрившейся возыметь дело с ненадежным поставщиком, начнут проявлять внимание контролирующие органы (и не просто так, а для выписывания штрафов за различные недосмотры):

- в части выстраивания доверительных внутрикорпоративных отношений — когда виновное в упущении лицо по разным причинам может чувствовать себя внутри коллектива некомфортно, как и многие коллеги при работе с ним.

Последствия срыва контракта по вине неблагонадежного контрагента могут почувствовать все — директор, бухгалтерия, юристы, производственные подразделения, рядовые работники. Проверка контрагентов должна быть постоянной корпоративной функцией на любом современном, даже небольшом, предприятии.

Надо ли проверять всех контрагентов?

Любое действие в рамках хозяйственной деятельности компании — это затраты. Трудовые, инфраструктурные, инвестиционные — разные. Соответственно, проверка каждого контрагента чего-то стоит. В теории в отношении всех контрагентов желательно установление факта благонадежности, но с учетом ограниченности ресурсов предприятия — особенно, если оно представляет собой бизнес, не относящийся к крупным, то, очевидно, придется расставлять приоритеты.

Поводами для включения того или иного контрагента в первую очередь «на проверку», может быть выявление одного или нескольких из нижеследующих обстоятельств:

- контрагент — в потенциале ключевой поставщик (покупатель);

- предприятию будет нанесен большой ущерб вследствие невыполнения обязательств контрагентом (или косвенных последствий их выполнения — в виде наличия претензий со стороны проверяющих органов);

- сделка происходит в сфере, для которой характерно постоянство контроля со стороны государственных надзорных органов — например, если это сфера государственных закупок;

- контрагент прямо или косвенно влияет на взаимодействие предприятия с другими хозяйствующими субъектами, как и с проверяющими органами.

Сама по себе проверка контрагента может быть многоступенчатой. Соответственно, объем ресурсов, направляемых на проверку конкретного хозяйствующего субъекта, может отличаться в зависимости конкретного этапа проверки и общего количества таких этапов. То, какими будут соответствующие этапы, определяется разными обстоятельствами. Прежде всего — теми, что позволяют судить о степени риска во взаимодействии с определенным контрагентом.

Следовательно, контрагенты также могут быть классифицированы по критерию риска — как те, при взаимодействии с которыми он определяется как низкий, высокий или средний. И если в отношении контрагентов первого типа в «бюджет проекта» на проверку будут заложены минимальные объемы ресурсов, то для проверки контрагентов второго и третьего типа, очевидно, потребуется больше сил и средств.

При этом, потребность в соответствующей проверке — соответственно, сама классификация контрагентов в окончательной версии, будет проведена только по факту первичной «проработки» всех контрагентов, включенных в перечень по вышеперечисленным критериям (и он, очевидно, не исчерпывающий — каждое предприятие вправе ориентироваться на свой). Решение данной задачи может быть осуществлено в рамках следующего алгоритма.

Различные сервисы проверки контрагентов на благонадежность

| На сайте ИФНС | |

| Проверка в реестре ЕГРЮЛ/ЕГРИП | |

| Проверка на массовый адрес регистрации | |

| Проверка директора / учредителей | |

| Прозрачный бизнес | |

| На сайте арбитражного суда | |

| На наличие судебных споров | |

| ЕГР сведений о банкротстве | |

| Не в стадии ли банкротства | |

| На сайте судебных приставов | |

| Наличие исполнительных производств | |

| Различные сервисы | |

| Светофор | |

| Светофор для банков | |

| Фокус | |

Основные этапы проверки контрагентов

Распространена схема, по которой проверка контрагента подразделяется на следующие несколько этапов.

Базовый

Базовый этап предполагает проверку доступной документации, что предоставлена самим контрагентом либо находится в тех или иных открытых источниках. При этом, контрагент может предоставить ее в составе типичных компонентов документооборота (например, при составлении контракта) либо по специальному запросу. Который также может предполагать некие ответные действия от «проверяющей» стороны — то есть, самого хозяйствующего субъекта, имеющего повышенный интерес к деятельности соответствующего контрагента. Здесь предполагается некая взаимная открытость — и тем более правомерны высокие ожидания в отношении партнера, чем само заинтересованное в проверке лицо покажет свою готовность сотрудничать.

В рамках базового этапа проверки контрагента могут анализироваться:

- Документация, представленная самим проверяемым хозяйствующим субъектом — по запросу, по договоренности, по сложившимся схемам документооборота.

Такая документация может быть представлена, в принципе, любыми источниками, передача которых «на сторону» не противоречит внутренней политике контрагента и требованиям законодательства (например, в той части, что регулирует оборот персональных данных — в данном случае, касающихся сотрудников предприятия или его контрагентов-физлиц).

- Данные по публичным источникам — как общего назначения, так и специализированным, то есть, предназначенным для оценки уровня благонадежности хозяйствующего субъекта.

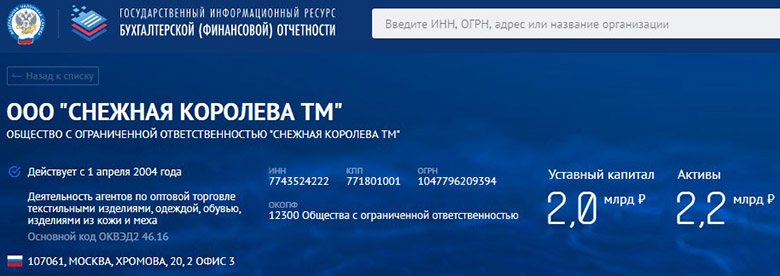

К числу публичных источников здесь могут отнесены, прежде всего, такие общефедеральные ресурсы как Государственный информационный ресурс бухгалтерской (финансовой) отчетности на сайте ФНС () — где представлены сведения о бухгалтерской отчетности предприятий. Преимущество данного источника — в том, что он официальный. Данные туда выгружаются оттуда при обязательном их заверении ЭЦП налоговиков, как если бы оформлялась некая выписка с печатью ФНС.

Иные публичные источники — различные картотеки арбитражных дел, как и иных судебных дел, что могут иметь значение по профилю конкретного контрагента. Например — тех, что связаны с ранее имевшим место уголовным преследованием руководителя фирмы.

Есть и специализированные сервисы для проверки контрагентов. Источником исходных данных при этом могут быть самые разные типы документации. Так, есть сервисы проверки по кассовому чеку, сформированному хозяйствующим субъектом (). Есть сервисы публичные и закрытые. Первые становятся все более востребованными — и во многих случаях позволяют произвести детальную проверку контрагента при наличии буквально самых базовых идентификаторов, таких как ИНН ().

Детализирующий

Второй этап проверки контрагента, следующий за базовым, детализирующий. Он предполагает поиск информации по источникам, наличие которых на первом может быть неочевидным и, более того, соответствующего типа источники могут быть в ряде случаев недоступными на первом этапе вовсе — если заинтересованным лицом не осуществлено определенных действий для получения доступа к ним.

Основной метод проверки контрагента в рассматриваемом случае — экспертная проверка. Она предполагает обращение к лицам, компетентным в оценке одного или нескольких (или группы) хозяйствующих субъектов, как в части наличия доступа к сведениям, которые не отражены или неполно отражены в тех или иных публичных источниках, так и в части наличия необходимых навыков в интерпретации сведений, доступных в тех или иных источниках — как публичных, так и закрытых.

Эксперты могут быть штатными и внештатными. Во втором случае работа практически всегда выполняется на коммерческой основе — если только заказчик не заинтересовал его перспективами получения каких-либо иных преференций по факту предоставления требуемой информации.

Понятно, что степень сложности содержания каждого из приведенных выше этапов проверки контрагента напрямую влияет на уровень издержек по ней. И нужно оценивать, стоят ли они затрат.

Каждый из приведенных выше этапов играет свою важную роль при решении задач по установлению степени благонадежности контрагентов. Рассмотрим ход реализации некоторых ключевых задач такого типа подробнее. Условимся, что первым делом нам предстоит проверять документацию от контрагента — которую он предоставляет в наше распоряжение по запросу или по договоренности.

Что смотреть при проверке документации контрагента

К числу наиболее ценных и информативных источников данных о положении дел на стороне контрагента можно отнести такие документы как:

- свидетельства о государственной регистрации хозяйствующего субъекта, о постановке его на учет в ФНС;

- выписка из реестра ЕГРЮЛ либо ЕГРИП (хотя сведения оттуда сейчас без проблем обнаруживаются из открытых источников, важно иметь официальный документ и со стороны контрагента);

- устав контрагента (в статусе юридического лица);

- лицензии на ведение основной деятельности и той, в рамках которой наша фирма будет взаимодействовать с контрагентом;

- документы, подтверждающие право собственности контрагента на ключевые объекты используемой им инфраструктуры (офисные, производственные помещения, транспорт);

- доверенности и иные документы, что подтверждают полномочия представителей организации;

- документы, удостоверяющие личность и полномочия директора;

- бухгалтерский баланс, отчет о прибылях и убытках (оптимально — за год, что предшествует году заключения первого договора с контрагентом);

- налоговые декларации за недавние налоговые периоды (и подтверждения об их получении ФНС — в виде копий бумажных экземпляров или квитанций в электронном виде);

- кадровая документация в пределах разрешенного внутренней политикой фирмы спектра (например, штатное расписание);

- документация, отражающая сведения о бенефициарах (цепочках владельцев бизнеса).

Перечень сведений по последнему пункту вышеприведённого перечня заинтересованному лицу сможет составить как раз компетентный эксперт — как и интерпретировать их впоследствии. При необходимости — способствовать направлению контрагенту уточняющих вопросов, если к представленному им перечню бенефициаров обнаружатся замечания.

Что надо понять из документов контрагента

Собственно, с какой целью нам нужны вышеперечисленные документы? Прежде всего, из них должно быть очевидно следующее:

- То, что фирма — полноценно действующий хозяйствующий субъект (не находится в стадии ликвидации или банкротства, не исключена из реестров ЕГРЮЛ и ЕГРИП).

Отметим, что даже «обанкротившееся» предприятие может вести хозяйственную деятельность. При этом, даже с некоторыми преимуществами для себя — например, скоро они смогут не платить НДС с выручки (). Но это необязательно означает, что такие условия будут комфортны для их контрагентов-плательщиков НДС, поэтому, факт банкротства будет играть роль и с точки зрения выявления нестыковок в налоговых расчетах каждым из хозяйствующих субъектов.

- Соответствует ли величина уставного капитала желаемым для заинтересованного лица критериям.

Минимальный УК — в большинстве случаев критерий, не свидетельствующий о далеко идущих намерениях компании. Конечно, его оценку следует производить в контексте установления величины активов компании, но сам факт следования фирмы политике минимизации величины УК в большинстве отраслей — не лучший аргумент в пользу ее выбора контрагентами.

Весьма нежелательный факт — уменьшение величины УК, который прослеживается в документации. Как правило, связано это с резким падением стоимости активов хозяйствующего субъекта. В этом случае УК уменьшается вынужденно — иначе ФНС может инициировать закрытие бизнеса (ст. 30 Закона от 08.02.1998 № 14-ФЗ, п. 11 ст. 7 Закона от 21.03.1991 № 943-1).

- Соответствуют ли коды ОКВЭД фирмы ее реальным видам деятельности.

То, насколько важно такое соответствие, показала ситуация с коронавирусом. В части взаимодействия с контрагентом также будет приветствоваться ответственный подход компании к выбору идентификаторов деятельности: это, как минимум, поспособствует лояльности ФНС и других проверяющих при анализе договоров между разными фирмами. Если мы заключим торговый договор с фирмой, которая по ОКВЭД занимается только услугами, то у контролеров будет много вопросов по части содержания сделки.

- Нет ли в числе учредителей или участников проверяемого хозяйственного общества лиц, которые:

- представлены другими хозяйственными обществами с сомнительной репутацией (ликвидированы, банкротятся);

- представлены физлицами, которые являются директорами большого количества предприятий одновременно (что удостоверяется проверкой по различным базам);

- выполняют функции директора и главного бухгалтера (по существу это может быть не критично, но заставляет задуматься о соответствии фактического масштаба деятельности контрагента ожидаемому).

Как и иных подозрительных — например, фигурировавших в уголовных делах, в том числе резонансных, или имеющих не слишком позитивные рекомендации в деловых кругах. Или — часто представлявших интересы фирм, которые становились банкротами либо ликвидировались, не достигнув значимых результатов хозяйственной деятельности.

- Не зарегистрирована ли фирма по «массовому адресу».

Если да, это с высокой вероятностью фирма-однодневка. Конечно, это может быть и очень молодой стартап — но у ФНС к таким в любом случае лояльность не будет высокой. Налоговики считают массовыми адреса, по которым прописано 5 и более юридических лиц (приказ ФНС России от 11.02.2016 № ММВ-7-14/72@).

Если вышеперечисленные типы сведений характеризуют контрагента хорошо, то можно в дополнение обратить внимание некоторые, на первый взгляд, неочевидные — но потенциально значимые детали, которые можно понять как из соответствующих документов, так и из сопутствующих источников данных, используемых при оценке контрагента.

Что должно насторожить при анализе документации по контрагенту

Во многих случаях не свидетельствуют о благонадежности контрагента следующие факты:

- У фирмы общераспространенное наименование.

То есть — не относящееся к числу защищаемых законодательством. Это может свидетельствовать об отсутствии стратегических ожиданий у фирмы от ее собственного присутствия на рынке.

- В документации и в государственных реестрах есть данные о частых изменениях в уставе, ОКВЭД и прочих типах ключевых сведений о хозяйственной деятельности предприятия.

Необходимо в таких случаях попытаться установить, в связи с чем эти сведения менялись. Не исключено — что в целях не совсем законной «оптимизации» деятельности.

- У фирмы нет веб-сайта либо он «некрасивый».

Как вариант — давно не обновлялся, содержит неактуальные контакты. Еще более должно насторожить, если на странице указано, что она заблокирована из-за неуплаты за хостинг. Также надо смотреть дату регистрации домена: если она произведена намного позднее даты регистрации фирмы в ФНС (а то и ближе к дате сделки с контрагентом), то, скорее всего, фирма также не склонна ставить стратегических задач в части своего продвижения на рынке.

По вышеуказанным критериям контрагент проходит, условно говоря, формально-юридическую проверку. Вне зависимости от ее результатов (даже если они дают повод сделать те или иные очевидные выводы), необходимо узнать больше о деятельности фирмы по существу.

Прежде всего — выяснить, насколько он устойчив экономически, а значит, платежеспособен.

Проверка экономической устойчивости контрагента

Не считая самых очевидных признаков экономических проблем на стороне контрагента — таких как наличие статуса ликвидируемой фирмы или компании, по которой проводится процедура банкротства, о недостаточной платежеспособности предприятия могут свидетельствовать:

- факты о наличии задолженности предприятия перед работниками по зарплате, перед бюджетом по различным видам налогов и сборов;

- наличие исполнительных производств по долгам (что говорит о длительности неосуществления их погашения);

- отрицательная величина чистых активов предприятия;

- отрицательный финансовый результат по итогам нескольких лет подряд;

- отсутствие у контрагента, который является опытной фирмой — судя по дате ее регистрации в качестве хозяйствующего субъекта, опыта выполнения проектов в той области, в которой работает заинтересованное лицо.

Полезно также узнать побольше информации:

- о текущих основных клиентах (поставщиках) фирмы, а также то, что они думают о фирме (например, сообщая те или иные факты в СМИ);

- есть ли риски возникновения финансовой неустойчивости фирмы в случае прекращения заказов от лица какого-либо определенного контрагента — в том числе из числа ключевых партнеров.

Весьма специфичный критерий — включенность компании в санкционные списки, сформированные зарубежными правительствами. Как и вероятность такого включения в будущем — если на момент проверки она не выявлена, исходя из географии и отрасли ведения деятельности предприятия. Для получения данных с высокой степенью достоверности по части подобных рисков у контрагента может потребоваться обращение к зарубежным экспертам — которые, скорее всего, будут знать больше о специфике санкционной политики властей своей страны.

Но можно произвести — в том числе и в дополнение к процедуре обращения к таким экспертам, самостоятельную проверку наличия или отсутствия повышенного «санкционного» интереса к фирме со стороны других государств. Они могут размещать данные о гражданах и организациях, попадающих под санкции. Как правило, сведения о российских фирмах там есть — как, например, в перечне, который ведет Минфин Великобритании ().

Вполне распространена ситуация, когда заявленные в документации по фирме собственники и учредители — не те, кто реально получает выгоду от ее деятельности. Само по себе это может никак не отражать каких-либо нарушений с ее стороны и не коррелировать с платежеспособностью хозяйствующего субъекта. Но сам факт того, что компании надо «прятать» своих бенефициаров, в большинстве случаев не должен быть сюрпризом для будущего ее партнера. Желательно, конечно, чтобы ему были понятны и причины такого положения дел — но это уже во вторую очередь (и с поправкой на то, что такие причины на различных этапах развития бизнеса могут меняться).

Главное — удостовериться в наличии или отсутствии самого факта, о котором идет речь (а потом уже думать, что послужило причиной его возникновения). Для этого есть ряд общедоступных (и сопутствующих им) способов.

Общераспространен нижеследующий алгоритм, с помощью которого можно «разведать» данные о бенефициарах интересующей компании.

Узнать о бенефициарах

На первом этапе устанавливается то, в какой организационно-правовой форме ведет деятельности компания: в зависимости от этого будут смотреться конкретные источники данных по ней.

Если это публичное АО, то сведения будут браться, главным образом, из корпоративной отчетности (включающей, в частности, перечни аффилированных лиц — ключевой источник сведений в данном случае). Если непубличное АО или ООО (обе формы довольно близки по сути) — то, в силу возможного отсутствия корпоративной отчетности, будут смотреться сведения в публичных реестрах, а также, не исключено, в средствах массовой информации.

Если в структуре собственности фирмы есть только российские физлица и юрлица, то определить факт «фиктивности» отношения лиц, отраженных в документации и публичных реестрах, к реальной деятельности бизнеса несложно. Об этом может свидетельствовать, к примеру, несоответствие профиля деятельности заявленного учредителя текущей деятельности предприятия.

Тот факт, что номинальные учредители не являются бенефициарами, иногда можно установить только лишь по тому факту, что какое-либо лицо, не поименованное в числе собственников или менеджеров, имеет доверенность на совершение юридически значимых операций от лица предприятия. Не исключено, что это и есть сам бенефициар: его можно проверить «по реестрам».

Еще один примечательный сценарий — когда установлен факт продажи бизнеса, и при этом его первые учредители уже после продажи продолжают занимать ключевые позиции в руководстве. Это может означать, что и ранее, и сейчас их по существу «нанимали» на руководящие позиции бенефициары.

А если среди учредителей заявлены иностранные структуры — с этим несколько сложнее. В этом случае за нужными данными придется обращаться к публичным источникам, прописанным в юрисдикции других стран. Не исключено при этом, что в соответствии с законодательством таких государств иностранные собственники российской фирмы сами по себе должны будут сдавать и публиковать отчетность о своей деятельности.

На основании данных, что содержатся в соответствующих зарубежных источниках, необходимо определить круг конечных собственников того лица, которое участвует в уставном капитале проверяемого контрагента. Если такой собственник — корпорация, то надо определить перечень физических лиц, являющихся номинальными или реальными его собственниками. А затем — проверить их «по реестрам», как внутрироссийским, так и зарубежным, по публикациям в СМИ, чтобы узнать больше об их деятельности и сопоставить ее с той, которой занимается проверяемое российское предприятие.

Как мы уже отметили выше, наличие у компании учредителей, не являющихся ее бенефициарами, может быть обусловлено разными причинами — которые, к тому же, могут различаться на разных этапах развития компании. В одном случае реальные собственники фирмы могут быть вынуждены «уступить» место в фирме человеку по договоренности с инвесторами. В другом — чтобы избежать тех же санкций. Сам по себе факт отличия перечня номинальных собственников фирмы и бенефициаров не должен рассматриваться как исключающий ее благонадежность. Но обязательно — учитываться в перечне прочих показателей, по которым можно оценить добросовестность партнера.

Наличие у контрагента бенефициаров, отличных от номинальных учредителей компании — не единственный повод засомневаться в ее благонадежности. Настораживать также должно применение какой-либо из нижеследующих схем «ухода от прозрачности». В данном случае причины значения, как правило, не имеют — поскольку крайне редко подобные схемы инициируются без существенного повода, заключающегося в желании владельца бизнеса «оптимизировать» деятельность. А с последствиями такой «оптимизации» — иметь дело нашей компании.

Сложные схемы — повод для подозрений

Речь может идти о нижеследующих подозрительных схемах:

- Когда предприятие:

- имеет директора-собственника с очень малой долей (иногда менее 1%);

- имеет другого собственника-юрлицо, владеющего остальной долей;

- само владеет до 100% доли в УК соответствующего собственника-юрлица.

- Когда предприятие, владеет основной долей в фирме А, и при этом:

- фирма А владеет фирмой Б;

- фирма Б владеет основной долей в УК предприятия.

- Когда часть УК предприятия принадлежит другой фирме, а другая часть — самому предприятию как юрлицу.

Собственно, задачи у инициаторов таких схем могут быть самыми разными. Но при выявлении любой из них с контрагентом следует взаимодействовать очень осторожно, чтобы не втянуться в «оптимизацию».

Следующая масштабная область правоотношений, в рамках которых может осуществляться проверка контрагентов — административное взаимодействие заинтересованного лица и различных контрольно-надзорных органов. Дело в том, что в проведении качественной проверки фирмой контрагентов бывает заинтересована не только она, но также и проверяющие структуры.

Они будут смотреть, не нарушает ли сделка требований налогового законодательства и сопутствующие им — например, антикоррупционного законодательства. Рассмотрим, какие задачи, связанные с выполнением пожеланий проверяющих органов, может потребоваться решить заинтересованному лицу при проверке контрагента.

По букве закона

Вероятно, самым активным (как по частоте, так и по степени интереса) контрольно-надзорным органом в части взаимодействия с заинтересованным лицом по проверке его контрагентов будет Федеральная налоговая служба. Они обратят внимание на следующее:

- Является ли контрагент типичным поставщиком (покупателем) товаров или услуг проверяемого лица (с точки зрения сложившейся практики делового оборота).

Если выбрана фирма, по многим критериям не похожая на прочих поставщиков, с которыми у предприятия уже сложились отношения, то ФНС может запросить у него пояснения по поводу такого выбора. «Необычный» поставщик может предложить налогоплательщику что-нибудь «оптимизировать».

- Есть ли у контрагента реальные условия для выполнения сделок.

Прежде всего, условия в части инфраструктуры, величины и компетентности штата. Если их нет, то могут возникнуть проблемы, к примеру, с получением вычета по НДС — так как налоговики могут вменить фиктивность хозяйственной операции, по которой он заявлен.

- Достаточно ли тщательно подходило предприятие к выбору контрагента.

Даже если он — самый типичный поставщик и имеет лучшие производственные условия, то налоговиков может насторожить, к примеру, тот факт, что выбор предприятия произошел без активных контактов заинтересованного лица с ним. Не было переписки, предварительных согласований. Это может свидетельствовать о том, что стороны не слишком хотели афишировать заключение договора даже на уровне внутрикорпоративных процедур — и налоговикам будет интересно, в связи с чем.

Налоговики могут попросить доказательства того, что налогоплательщик реально проверял своего контрагента и, более того, что такую проверку проводили компетентные лица. Условно говоря, недостаточно наличия в штатном расписании предприятия должностей, а в корпоративной структуре — отдела, отвечающего за выбор контрагентов. Нужно также, чтобы люди, работающие по данному профилю, имели реальные навыки и опыт для решения подобных задач.

Собственно, подобные ожидания налоговиков не должны идти вразрез и с приоритетами самой компании. Оптимально, если в компании есть «узкоспециализированные» специалисты по работе с контрагентами. Одни могут отвечать за подрядчиков, другие — за посредников. Специфика работы с поставщиками услуг — одна, а с поставщиками товаров — другая. Работа с покупателями — в принципе отличается от всех указанных направлений.

ФНС не будет приветствовать, если один и тот же человек будет решать вопросы по нескольким, тем более, непохожим, типам контрагентов одновременно. Собственно, и самой фирме это может оказаться невыгодно — поскольку в высоком уровне качества проверки контрагентов заинтересована, прежде всего, она сама.

Видео – проверка контрагентов (как обезопасить себя при налоговой проверке):

Как следствие, для осуществления качественной проверки контрагентов предприятие должно иметь необходимые кадровые ресурсы. Рассмотрим далее, каким образом они могут задействоваться в различных сценариях работы компании с контрагентами.

Кадровое обеспечение для анализа сведений о партнерах предприятия

Выше мы отметили, что проверка каждого контрагента — это расходы. Причем, тем более высокие, чем сложнее та или иная проверка с учетом того, что ее сложность зависит от степени риска во взаимодействии предприятия с конкретным контрагентом.

В свою очередь, правильное установление данной степени риска зависит от качества работы предприятия на самых ранних этапах соответствующей проверки. Это позволит произвести должный уровень классификации контрагентов по степени риска взаимодействия с каждым из них и свести к минимуму издержки на проверку по каждому из направлений.

Специалисты, отвечающие за проверку на начальном уровне — по итогам которой устанавливается степень риска, определяющая потребность в более сложных проверках, должны быть в достаточной мере компетентными для сведения к минимуму риска допущения ошибок в работе.

Вместе с тем, алгоритмы выстраивания работы таких специалистов будет неизбежно направлены на «массовость» обработки данных — поскольку через «первый уровень», так или иначе, будут проходить все контрагенты, поскольку изначально степень риска по каждому из них будет неочевидной. От работника, отвечающего за соответствующую «массовую» проверку, ключевые компетенции должны быть связаны, прежде всего, с обработкой и анализом документации, которую представляет сам контрагент.

Специалисты, отвечающие за более сложные элементы проверок — при среднем и высоком уровне риска, будут выполнять свою работу медленнее, поскольку каждого контрагента с повышенным риском придется проверять более внимательно. Не исключено, что с привлечением сторонних лиц — в том числе в лице экспертов.

С учетом специфики рассмотренных нами алгоритмов проверки контрагента, а также с учетом приведенной особенности распределения задач при такой проверке при разных уровнях риска взаимодействия с контрагентами, оптимально, если предприятие распределит работу по обеспечению проверок по нижеследующим корпоративным уровням.

- Уровню подразделения, осуществляющего непосредственную работу с контрагентом.

Там будут работать люди, ориентированные на «массовость» проверки контрагентов, основанных, прежде всего:

- на данных по документации, представленной контрагентом;

- на анализе данных, представленных в общедоступных публичных источниках.

На практике рассматриваемую работу может выполнять сам отдел, отвечающий за поставки — например, отдел продаж, или, к примеру, финансовый отдел.

- Уровню подразделения, которое занимается только или преимущественно проверками контрагентов.

Там — получив перечень контрагентов с повышенным риском (который, скорее всего, будет заметно менее объемным в сравнении с тем, что изучается на первом уровне), будут смотреть информацию по ним, используя не только открытые, но и многие закрытые (либо доступные за плату) источники.

Здесь основную часть работы может выполнять юридический департамент предприятия либо бухгалтерия.

- Уровню подразделения экспертной компетенции.

Сюда будут попадать самые сложные случаи — при которых выявляется наиболее высокий риск взаимодействия фирмы с контрагентами. Здесь производятся процедуры, как правило, самые длительные по времени и наиболее детализированные в части изучения документации, реестров, публичных источников данных по контрагенту.

Подразделение может — в отсутствие собственных экспертных компетенций в тех или иных случаях, обращаться за содействием к сторонним экспертам.

Главную роль в решении задач на рассматриваемом этапе проверки будет выполнять служба безопасности предприятия — как независимая, не подчиняющаяся к какому-либо из вышеперечисленных типов подразделений, корпоративная структура. Но, вместе с тем, активно взаимодействующая с каждым из них при необходимости.

Каждая из соответствующих корпоративных структур должна иметь необходимые компетенции. Соответственно, в каждой из них должны работать подготовленные люди, готовые постоянно улучшать свои навыки в части взаимодействия с контрагентами. Безусловно, в их распоряжении должна быть необходимая инфраструктура — прежде всего, технологическая. Это современные, функциональные программы для обработки данных. Это доступ к максимальному объему источников информации — в том числе финансовой. Это высокопроизводительные средства вычисления и связи.

Таким образом, работа по проверке контрагентов — это затратное, но вполне себя окупающее вложение, важнейшее направление деятельности корпорации. При прочих равных игнорирование в ее ведении — прямой способ уступить конкурентам на рынке, особенно в ситуации, когда уровень конкуренции в большинстве отраслей активно растет.

Резюме

Проверка контрагента — это процедура, которая должна на постоянной основе воспроизводить себя на уровне различных подразделений корпорации (даже самой маленькой), подкрепляться адекватными кадрами и технологической инфраструктурой. Это затратное дело, но оно окупит себя — поскольку делается в целях минимизации крайне неприятных последствий взаимодействия предприятия с деструктивными бизнес-игроками.

Проверка контрагента осуществляется не только в интересах компании, но и с учетом позиций проверяющих органов — на которые неизбежно придется ориентироваться при выстраивании стратегии работы с партнерами. Но официальные регламенты только способствуют общему повышению качества проверок. Которые предполагают использование большого количества доступных и не очень, бесплатных и коммерческих инструментов с разной степенью интенсивности. Задача предприятия — подобрать оптимальный баланс таких решений, чтобы свести к минимуму издержки и, вместе с тем, сохранить высокую эффективность процедур, направленных на получение нужной информации о контрагентах и связанных с ними лицах.

Предпринимателям очень полезно знать как проверить деньги на подлинность и какими средствами это можно сделать.

Предпринимателям очень полезно знать как проверить деньги на подлинность и какими средствами это можно сделать.

Где и как можно выполнить поиск товара по штрих-коду онлайн.

О некоторых особенностях заключения https://onlain-kassy.ru/normativ/kom/dogovor-otvetstvennogo-hraneniya.html договора ответственного хранения.

Видео – как быстро проверить контрагента на благонадежность:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.