Все же не стоит использовать сканы первички в бухучете

Минфин России в письме от 08.12.2021 № 03-03-07/99864 () указал, что Законом «О бухучете» от 06.12.2011 № 402-ФЗ не предусмотрено принятие к бухгалтерскому учету электронных образов (то есть, сканов) первичных учетных документов. Данная позиция ведомства несколько отлична от той, что была озвучена ранее в письме от 20.11.2020 № 03-03-06/3/101451.

В отмеченном ноябрьском документе Минфин допустил применение сканов первички в исключительных случаях, и при обеспечении предприятием соблюдения требований, действующих в отношении первичных учетных документов. Правда, регулятор не уточнил, что понимать под исключительными случаями.

В рассматриваемом же письме Минфин, судя по всему, отказывается от возможности признавать те или иные исключения в части применения сканов в учете. Ведомство отмечает, что первичный учетный документ может составляться на бумажном носителе или в электронном виде при условии подписания ЭЦП. В свою очередь, электронная подпись должна соответствовать требованиям Закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

Не конкретизируя применимость отдельных норм Закона № 63-ФЗ к использованию сканов в качестве первичных документов, Минфин полагает, что Закон № 402-ФЗ не содержит норм, позволяющих применять электронные образы в бухучете.

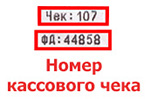

Не все сразу понимают где посмотреть номер чека для авансового отчета.

Не все сразу понимают где посмотреть номер чека для авансового отчета.

В каких случаях требуется применять онлайн-кассу при сдаче в аренду помещения.

Сопроводительный документ на древесину https://onlain-kassy.ru/news/soprovoditelnyj-dokument-na-drevesinu.html будет электронным.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.