Реальный случай из жизни: налоговая заблокировала расчетный счет ИП (за дело, правомерно) и как его разблокировали

Ниже — реальная история, где-то типичная, где-то не очень, индивидуального предпринимателя, которому налоговая заблокировала расчетный счет, без особых приключений разблокировали — но ИП пришлось поволноваться. Была перспектива существенной переплаты в бюджет, но ее удалось избежать.

Надеемся, что читатели данной статьи не станут повторять подобные ошибки, а будут внимательно относиться к сдаче отчетности, своевременной уплате налогов и к документообороту в своей предпринимательской деятельности.

ФНС сработала по делу: история «долгового» вопроса

Прежде всего, нужно отметить полную правомерность действий ФНС практически на каждом этапе взаимодействия с налогоплательщиком. Повод для «взыскательских» действий у налоговой службы действительно был, и не один. Забегая вперед отметим, что отработали сотрудники на всех участках более, чем адекватно — и речь пойдет скорее о положительном опыте взаимодействия работников налоговой службы и предпринимателя.

Сам ИП допустил следующие «просчеты»:

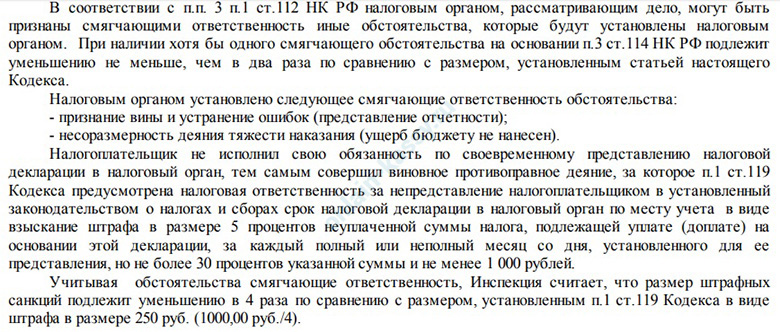

- Просрочил сдачу в 2019-м году декларации за 2018 год — отчего ему был начислен штраф.

Но не простой (1000 рублей), а уменьшенный — в 1/4 от номинального. Поскольку налоговики, по всей видимости, внимательно вникли в обстоятельства просрочки.

Допущена она была лишь отчасти по вине ИП. Он не имел намерения не сдавать декларацию (отметим, что она — по «упрощенке» 6%) и даже честно запланировал ее сдачу — в самый последний день, 31 апреля 2019 года. Был очень занят, и не нашел более раннего времени на подготовку отчетности — пусть декларация и сдавалась через электронный сервис банка, где у предпринимателя открыт счет, и делалась минут за 10.

На практике в последний день сдачи декларации вышла незадача: ИП, пытаясь отправить отчет в электронном виде, обнаружил, что у него, оказывается, закончился срок действия сертификата на электронную подпись для отправки налоговой отчетности. И до конца майских праздников — начавшихся назавтра же по окончании срока сдачи декларации, переоформить ЭЦП возможности не было. Однако, первый же рабочий день ИП сделал это и оперативно отправил декларацию.

Маловероятно, что сотрудники налоговой службы были точно в курсе, что у индивидуального предпринимателя закончилась подпись — и тем более, что он добросовестно переоформил ее. Но факт сдачи отчета в первый из следующих рабочих дней после последнего дня срока предоставления отчета, наверное, не мог не сказаться на оценке действий ИП со стороны надзорной инстанции: никакого умысла скрывать доходы у предпринимателя, очевидно, не было и близко.

Потому уменьшение штрафа было логичным и ИП был тому несказанно рад — быть должным бюджету не 1000 рублей, а 250.

Ущерба бюджету не было, «ошибка» в виде непредоставления отчета быстро устранена — он предоставлен, обычный штраф — несоразмерен нарушению. Отсюда меньший штраф.

На радостях ИП этот скромный штраф решил оплатить когда-нибудь потом. А на деле — попросту забыл о нем. Последующее требование об уплате штрафа где-то затерялось среди довольно многочисленных писем и нотификаций от ФНС, что появлялись во «входящих» системы ЭДО на аккаунте предпринимателя.

Но требование было — факт. И ИП даже подтверждал его получение — как и предыдущих документов, конечно. Правда, вчитываться в документ не стал.

- Неверно посчитал страховые взносы за 2019 год — и остался должен по ним довольно весомую сумму.

Сумма страховых взносов ИП за себя зафиксирована в твердой величине в статье 430 Налогового Кодекса: ее даже считать не надо. Необходимо просто посмотреть в указанную статью Кодекса, найти сумму для определенного года и оплатить ее. В течение последних нескольких лет она постепенно увеличивалась — и ИП, ища нужную, просто посмотрел не туда. В итоге недоплатил — отчего у него появились многотысячные долги перед бюджетом.

ФНС довольно оперативно — сразу после январских праздников, об этих долгах напомнила — направив в адрес ИП требование об их погашении.

К тому моменту предприниматель успел, как сказано выше, «проигнорировать» предыдущее требование на 250 рублей. И в итоге у него зависло 2 неоплаченных долга перед бюджетом.

Требования налоговой по долгам ИП и блокировка расчетного счета

ФНС стала оперативно «влиять» на предпринимателя — чтобы он поскорее оплатил два долга, и маленький и большой. Поскольку оба требования по долгам ИП, следуя традициям сильной занятости, упустил из виду — по обеим задолженностям ему были направлены документы на списание сумм с расчетного счета ИП.

Что интересно — по обоим долгам решения о приостановлении операций пришли в один и тот же день, несмотря на то, что долги образовались в разное время.

Так уж вышло, что на момент приема этих поручений счет был практически «пустой», даже 250 рублей там не было: у предпринимателя сформировалась привычка выводить всю выручку на обычный карточный счет, по которому имеется много полезных преференций и выгод — вроде кэшбека, накоплений на остаток, а также возможностей пользоваться различными скидками при оплате в магазинах и сервисах.

Как говорится, «да, у меня микробизнес».

Так или иначе, «пустота» на расчетном счете для ИП было явлением не критичным, банк особо не возражал — РКО ведя не бесплатно, а за стабильную абонентскую сумму, которую предприниматель регулярно предоставлял.

На основании поручений от ФНС — по которым долг должен безакцепторно списаться при наличии денежных средств на счете, баланс расчетного счета, понятно, ушел в «минус». Поступления от контрагентов ожидались не слишком скоро — но ожидались, и ИП решил просто подождать, что будет.

А произошло следующее.

ФНС решила, что раз средств на счете нет — то высока вероятность, что они там в приемлемые для ведомства сроки не появятся. И довольно скоро пошла на радикальные меры — инициировав взыскание долга через Службу судебных приставов. Также — по обеим задолженностям.

На этот раз — документы пришли с интервалом в несколько дней. Но это неважно — аккаунт ушел «в минус», ФССП приготовилась к работе.

Отметим, что направлять распоряжения приставам ФНС может во внесудебном порядке — в этом смысле у налогового ведомства есть исключительные полномочия. При этом, в законе нет четких норм, на основании которых направление запроса в ФССП на взыскание налогового долга налогоплательщик может «затормозить» тем или иным образом. И нет точных сроков, когда приставы могут взять это дело в исполнение.

В итоге, у ИП появилась отличная перспектива «задвоения» долга: поручения от ФНС на счете зависли, никуда не делись — и были готовы «выхватить» в пользу бюджета любую входящую сумму, в то время как аналогичную сумму приставы в любой момент могли списать с других счетов — как вариант, с той самой карты с кэшбэками.

Выход из положения, однако, нашелся сам собой и оказался довольно простым — хотя и не без нюансов.

ИП удалось разблокировать р/с без последствий

Через некоторое время после обращения ФНС к приставам на расчетный счет ИП начали приходить поступления от контрагентов. Постепенно за счет них налоговые долги — по «висящим» поручениям от налоговиков, были успешно погашены. Денежные средства ушли в бюджет. Но счет остался заблокированным — и то, что было в планах у ФССП, предпринимателю было не известно.

Он решил просто взять и позвонить в свою ИФНС и проконсультироваться там по сложившейся с долгами ситуацией. Там человека однозначно обнадежили — сообщив, что:

- списанные автоматически со счета денежные средства обеспечили полное погашение всех долгов (а счет — очень скоро разблокируется);

- ФССП проинформирована об отсутствии необходимости осуществлять взыскание — то есть, «задвоения» долга не произойдет.

Но при этом налоговики отметили, что если бы оплата долга через расчетный счет затянулась, то приставы вполне могли бы «отработать» ситуацию — и, как вариант, взыскать сумму с карточного счета. Вследствие чего ИП бы потерпел необязательные убытки.

Насколько «затянулась» бы — представитель ФНС сказать затруднился. Но это объяснимо, поскольку в законодательстве нет сроков, в течение которых приставы обязаны реагировать на распоряжения ФНС о взыскании — в том числе сроков «режима тишины», при котором налогоплательщику дается шанс рассчитаться с расчетного счета.

Предпринимателю сказали, что если есть сомнения по «задвоению» списаний — можно смело контактировать с приставами по этому вопросу. Контакты налоговики, если что, дадут. Таким образом, налогоплательщик на практике вполне может повлиять на соответствующее «задвоение». Если, конечно, со своей стороны предпримет существенные действия, направленные на погашение долга.

А счет, к слову, действительно, быстро разблокировали — буквально на следующий день после списания денежных средств в бюджет.

Какова мораль: учитесь на ошибках других и не повторяйте их

Самое очевидно, что следует извлечь из рассматриваемой ситуации предпринимателю — то, что желательно (не считая наиболее очевидного — своевременной оплаты долгов и точного их подсчета) не упускать из виду никакие документы от ФНС — которые могут достаточно регулярно приходить в ЭДО. Даже если это требование по уплате самых малозначительных сумм — невыполнение такого требования может привести к необязательным убыткам.

Формально за взыскание тех же 250 рублей по мини-штрафу за несдачу декларации приставы могли взять исполнительский сбор в сумме 1000 рублей. Столько же — по второму кейсу. Стоило бы только ИП рассчитаться по долгам чуть попозже.

Конечно, есть все основания полагать, что ФНС — довольно оперативно инициировавшая взыскание задолженности через ФССП, использовала такой способ, скорее всего, как метод дополнительного стимулирования расчетов. В значительной степени — психологический: когда ИП ставится перед фактом неотвратимости взыскания и уплаты ощутимого по сумме сбора. И чтобы он мигом побежал рассчитываться с бюджетом.

Но это предположение могло бы легко быть опровергнуто практикой — если бы приставы все же успели активизироваться и что-то взыскать вместе со сбором. Закон дает им на то полное право.

Каким образом Вай-Фай радар может помочь предпринимателю повысить эффективность таргетированной рекламы.

Каким образом Вай-Фай радар может помочь предпринимателю повысить эффективность таргетированной рекламы.

Как самозанятым гражданам работать с приложением «Мой налог» и выдавать чек своим клиентам (покупателям).

В какие сроки вводится https://onlain-kassy.ru/markirovka/shin-i-pokryshek.html обязательная маркировка шин и покрышек.

Видео — если налоговая заблокировала расчетный счет ИП, как разблокировать его и не допускать этого впредь:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.