Выдача денег под отчет и онлайн-касса

Выдача средств под отчет — это опосредованная форма расчетов за товары (работы, услуги) покупателя с продавцом через уполномоченное покупателем лицо (через подотчетное лицо). И в этом случае встает вопрос: нужно ли организации, выдавшей деньги под отчет и принимающей обратно неизрасходованный их остаток, проводить данные операции через онлайн-кассу (пробивать кассовые чеки)?

Что такое «подотчет»

Выдать деньги под отчет — означает предоставление средств для покрытия расходов, связанных с деятельностью юрлица или индивидуального предпринимателя. Данное определение дано в п. 6.3 Указания Банка России №3210-У от 11.03.2014 (). Оформляется такая выдача средств расходным кассовым ордером, который, в свою очередь, составляется на основе одного из вариантов:

- распорядительного документа о выдаче подотчетных средств (чаще всего специального приказа);

- письменного заявления подотчетного лица.

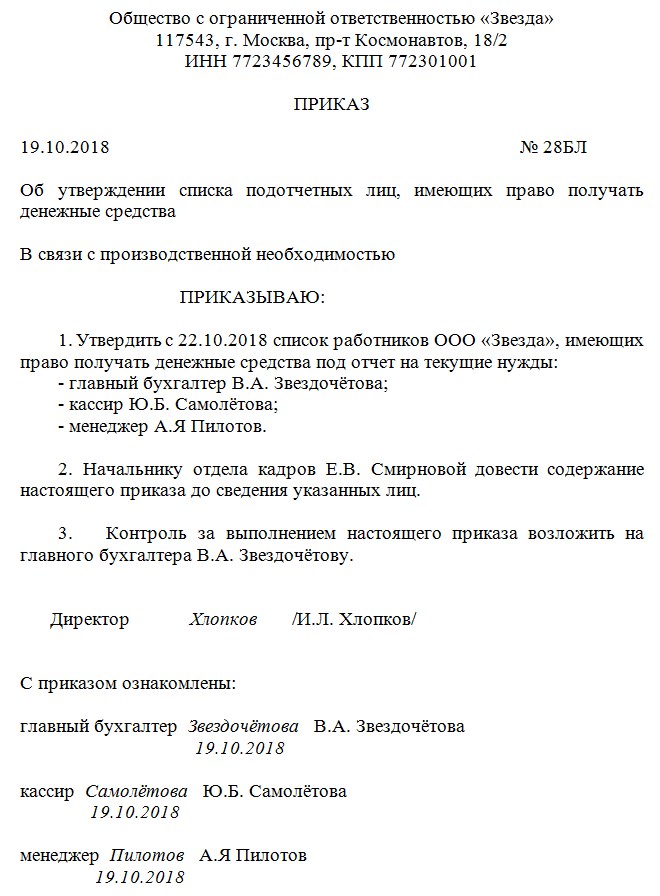

Кроме того, не будет лишним (но закон это не обязывает делать), если на предприятии будет издан распорядительный документ, в котором будут определен список лиц, которым могут выдаваться денежные средства под отчет. Образец такого приказа:

Заявление подотчетником пишется в произвольной форме, но с обязательным указанием запрашиваемой суммы наличных денег, направления их расходования и срока, на какой выдаются данные средства. Подтверждается расход средств или его отсутствие путем оформления подотчетным лицом авансового отчета. Этот документ согласно формулировке п.6.3 Указаний №3210-У служит отражением состояния сумм, выданных сотруднику под отчет, в том числе и неизрасходованных.

Фактически подотчетные средства — это форма реализации расходов предприятием, необходимых для осуществления его деятельности. И указанные средства могут быть потрачены на что угодно: на покрытие задолженности перед поставщиками, на покупку материалов, и т.д. И выполнение таких платежей предприятие доверяет своему сотруднику, который после получения денег под отчет, является одновременно подотчетным лицом (с позиции происхождения средств) и уполномоченным лицом (с позиции порядка их расходования). Т.е. подотчетник в ходе закупочной деятельности и при оплате счетов выступает от имени и за счет своего работодателя и обычно в пределах выданной ему суммы.

Чтобы понять, кому можно выдавать деньги под отчет, стоит обратиться к банковскому Указанию №3210-У. В нем сказано, что подотчетным лицом может быть сотрудник предпринимателя либо юрлица, с которым заключен трудовой или гражданско-правовой договор. Об этом прямо говорит п. 5 Указания №3210-У и письмо Банка России от 02.10.2014 №29-Р-Р-6/7859 (), которое для целей оформления и ведения кассовых операций признает работником организации лицо, с каким у данного предприятия заключен гражданско-правовой договор.

При этом длительность такого договора не имеет значения. Более того, не важна и должностная принадлежность подотчетного лица. Поэтому деньги под отчет может получить и директор компании.

Подпадают ли расчеты по подотчетным суммам под действие закона №54-ФЗ

Подотчетные суммы могут выдаваться, как в наличной форме, так и путем их перевода на корпоративную и даже личную карточку сотрудника с пометкой «Подотчетные деньги». Стоит напомнить, что банковская карточка согласно пп.19 ст.3 закона №161-ФЗ (о национальной платежной системе) относится к электронным средствам платежа, которые на основании Положения Банка России № 383-П являются безналичной формой расчета.

А в июльской редакции закона №54-ФЗ от 2018 года утверждено, что онлайн-касса используется при наличных и почти любых безналичных формах расчетов. Однако расчеты по подотчетным суммам в любой их форме в случае их возврата и выдачи не являются расчетами в понимании закона №54-ФЗ, поскольку не относятся:

- к получению и выплате денег непосредственно за товары, работы, услуги (т.е. к денежным отношениям, которые возникают между покупателем и продавцом);

- к приему ставок, интерактивных ставок и к выплате выигрышей по ним;

- к приему денег в ходе продажи лотерейных билетов (включая электронные);

- к приему лотерейных ставок;

- к выплате выигрышей по лотереям.

Все эти виды операций признаются ст. 1.1 закона №54-ФЗ расчетами, при осуществлении которых применяется онлайн-касса, за исключением тех случаев, в каких сам закон предусматривает возможность не работать с ККТ. Кроме того, к расчетам, на которые распространяется обязанность по использованию ККТ или право ее не применения, еще относятся следующие операции, направленные на оплату товаров, работ, услуг:

- прием и выплата денег в форме предварительной оплаты и (или) авансов;

- зачет и возвращение предварительной оплаты и (или) авансов;

- выдача и погашение займов (включая кредитование ломбардами);

- предоставление либо получение встречного предоставления для расчетов за товары, работы, услуги.

И к этим операциям выдача и возврат подотчетных сумм тоже не относится, поскольку данные деньги являются лишь кассовой операцией, которая направлена на будущее совершение расхода, а не отражает сам факт оплаты товаров (работ, услуг). Да и подотчетное лицо не является по отношению к своему работодателю покупателем.

Поэтому, выдавая своему сотруднику или получая от него остаток либо всю сумму неиспользованных подотчетных денег, предприятие не должно использовать онлайн-кассу, но обязано соблюдать требования Указаний банка №3210-У по оформлению кассовых документов (авансовых отчетов, кассовых ордеров, Кассовой книги).

Нужно ли применять онлайн-кассу, когда подотчетное лицо совершает покупку у другой организации или предпринимателя

В этой ситуации подотчетное лицо выступает в качестве покупателя, действующего от имени и за счет своего работодателя. А значит, на продавца распространяются все требования закона №54-ФЗ по применению онлайн кассы и по выдаче (предоставлению) кассового документа такому покупателю. Такие разъяснения даются в пункте 2 письма ФНС России от 10.08.2018 № АС-4-20/15566@ — .

Исключение составляют те виды безналичных расчетов между юрлицами и (или) предпринимателями, в том числе через подотчетных лиц, при которых не происходит предъявления электронного средства платежа (например, банковской карты). В этом случае ККТ продавцом не применяется (п. 9 статьи 2 закона №54-ФЗ — ). Если наоборот, — и электронное средство платежа при подобных расчетах предъявлено, — то продавец должен использовать контрольно-кассовую технику для оформления расчетной операции.

Выводы

- Выдача и возврат подотчетных денег на предприятии, которое предоставило эти средства своему сотруднику, не является расчетной операцией в понимании закона №54-ФЗ. Поэтому применяться при таком расчете онлайн-касса не должна.

- В случае если подотчетное лицо рассчиталось выданными ему деньгами за товар, работу, услугу, то указанному лицу продавец должен выдать кассовый документ (чек, БСО или иной документ). Причем, не имеет значения форма платежа — наличная или безналичная с предъявлением покупателем электронного средства платежа (ЭСП).

- Если расчеты за товары (работы, услуги) между организациями и (или) предпринимателями произошли в безналичном порядке без предъявления ЭСП, то продавец онлайн-кассу для таких расчетов не использует.

У некоторых предпринимателей возникает вопрос: как передать покупателю электронный чек онлайн-кассы в соответствии с действующими номами закона?

У некоторых предпринимателей возникает вопрос: как передать покупателю электронный чек онлайн-кассы в соответствии с действующими номами закона?

О каких нюансах полезно знать тем , кто связан с продажей товаров, подлежащих обязательной маркировке.

Можно ли использовать одну онлайн-кассу https://onlain-kassy.ru/normativ/kom/odna-onlajn-kassa-na-neskolko-torgovyh-tochek.html сразу на несколько торговых точек?

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.