Как правильно заполнять товарный чек и в каких случаях он выдается

Товарный чек — общераспространенная альтернатива кассовому, а в ряде случаев — дополнение к фискальному документу. Применение товарного чека законом регулируется при этом довольно поверхностно. Определяющую роль играют неофициальные разъяснения регуляторов и практика ведения продаж с использованием соответствующего документа. Рассмотрим подробнее назначение и особенности использования товарных чеков.

Определение по закону

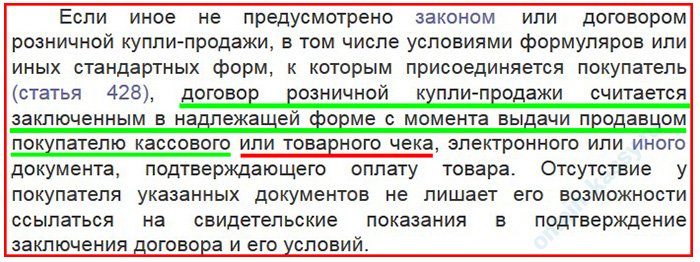

Термин «товарный чек» содержится только в одном нормативном акте в статусе федерального закона — в Гражданском Кодексе. В статье 493 ГК РФ () сказано о том, что с помощью товарного чека (наряду с кассовым чеком или любым другим документом, что применим в конкретной ситуации) удостоверяется факт розничной сделки купли-продажи.

При этом, альтернативным «удостоверением» могут быть свидетельские показания кого-либо, и при их наличии факт выдачи или невыдачи товарного или иного чека не будет иметь значения (постановление Правительства России от 19.01.1998 № 55 — , постановление Пленума ВС РФ от 28.06.2012 № 17 — ).

Положения указанного выше постановления № 55 заслуживают особого внимания: данный правовой акт устанавливает ряд оснований для обязательного использования товарных чеков (позже мы ознакомимся с ними подробнее). Понятно, что в постановлении также фигурирует термин «товарный чек».

Важно знать при этом, что формально ни в каком действующем нормативном акте нет определения товарного чека. Если проанализировать положения статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года — которая уже не действует, то можно увидеть, что термин «товарный чек» употреблен и там, и ему соответствует документ, имеющий приведенные в соответствующей статье реквизиты, а именно:

- название документа, его порядковый номер и дату выдачи;

- наименование продавца, его ИНН;

- наименование и количество реализуемых товаров;

- сумма оплаты;

- должность и ФИО работника магазина, который выдал чек, и его подпись.

В период действия указанной редакции Закона № 54-ФЗ продавец должен был выдавать товарные чеки вместо кассовых в случаях, предусмотренных данным законом. В частности — при продаже товаров на специальных режимах налогообложения.

Минфин России в письме от 16.08.2017 № 03-01-15/52653 () отмечает, что товарный чек должен содержать именно те реквизиты, что отражены в статье 2 Закона № 54-ФЗ в редакции от 08.03.2015 года. При этом, разъяснение было дано по применению товарного чека в случаях, когда его выдавать было необходимо вместо кассового, если хозяйствующий субъект пользовался правом не использовать ККТ.

Так, до 1 июля 2019 года не использовать ККТ имели возможность ИП на ПСН и хозяйствующие субъекты на ЕНВД — при условии выдачи покупателям товарных чеков (пункт 7.1 статьи 7 Закона от 03.07.2016 № 290-ФЗ — ). Причем — как раз имеющих те реквизиты, что перечислены в Законе № 54-ФЗ в редакции от 08.03.2015 года.

Сейчас указанная выше норма Закона № 54-ФЗ, на которую ссылался Минфин, не действует. Соответственно, с одной стороны, действительно, правомерно говорить о том, что официально определение товарного чека на уровне федеральных законов отсутствует: в действующей редакции Закона № 54-ФЗ нет положений, содержащих термин «товарный чек».

С другой стороны, в пунктах 2.1 и 3 статьи 2 закона в действующей редакции — устанавливающих право не применять ККТ для определенных категорий хозяйствующих субъектов, сказано, что освобожденный от применения ККТ продавец должен выдавать покупателю — вместо кассового чека, документ, содержащий реквизиты, которые перечислены в абзацах с 4 по 12-й статьи 4.7 Закона № 54-ФЗ.

И эти реквизиты в значительной степени повторяют те, что соответствуют товарному чеку по ранее действовавшей редакции закона. Отличия — в том, что в «новых» реквизитах присутствуют, в частности:

- признак расчета (приход, расход, возврат прихода, возврат расхода);

- НДС;

- система налогообложения;

- форма расчета (наличными, по карте).

Таким образом, документ, предусмотренный пунктами 2.1 и 3 статьи 2 Закона № 54-ФЗ () в действующей редакции — это фактический товарный чек, но только используемый в конкретной области правоотношений.

Но таких областей, где рассматриваемый документ может применяться, довольно много. Так или иначе, товарный чек широко распространен на практике. И этому способствует тот факт, что регулирующие органы прямо разрешают его применять — рассмотрим, в каких случаях именно.

Товарный чек это первичный документ или нет, когда и как его применять: что говорят регулирующие органы?

Минфин России в Письме от 16.08.2017 № 03-01-15/52653 говорит о том, что в соответствии со статьей 493 ГК РФ договор купли-продажи в рознице считается в надлежащей форме заключенным с момента выдачи покупателю кассового или товарного чека. И потому товарный чек, как считает регулятор, можно считать первичным документом, на основании которого покупатель подтверждает факт оплаты товара. Отметим, что товарный чек, в целом, соответствует основным признакам первичного документа, которые отражены в пункте 2 статьи 9 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ ().

Указанная выше норма ГК РФ применима в принципе в любых правоотношениях розничной купли-продажи — неважно, есть ли у продавца обязанность применять какие-либо чеки или нет. Отметим, что хозяйствующие субъекты, перечисленные в пункте 2 статьи 2 Закона № 54-ФЗ в действующей редакции вправе не использовать ККТ, и при этом не обязаны выдавать какие-либо документы покупателям в принципе. Но они — в целях обеспечения лояльности покупателей, вполне могут выдавать товарные чеки.

Роспотребнадзор в Информации, где рассказано о защите потребителей при сбоях кассового оборудования, поясняет (), что товарный чек может выдаваться вместо кассового, если онлайн-касса не работает. Широкий резонанс приобрел массовый сбой онлайн-касс в декабре 2017 года — когда магазины не могли выдавать посетителям чеки. Регуляторы оперативно выпустили ряд рекомендаций насчет отпуска товаров в таких случаях. Минфин России в своих разъяснениях (например, в письме от 28.12.2017 03-01-15/88042 — ) ничего не говорит о применении товарного чека — отмечая лишь, что не учтенную выручку при отпуске товаров без кассового чека вследствие поломки ККМ нужно затем пробивать по чекам коррекции.

Как и когда выдается

С учетом приведенных выше норм закона и разъяснений регуляторов можно выделить следующие основные сценарии применения товарных чеков:

- Когда товарный чек выдается обязательно:

- в силу прямого предписания по закону;

- в силу наличия в законе норм, косвенно предписывающих оформление товарного чека.

По первому основанию товарный чек выписывается в соответствии с постановлением № 55, о котором мы сказали выше:

- как самостоятельный документ (оформляемый вне зависимости от факта выдачи или невыдачи кассового чека);

- как документ, дополняющий кассовый чек — если в нем нет требуемой информации, что предусмотрена постановлением.

В соответствии с пунктом 20 Правил продажи отдельных товаров, что утверждены постановлением № 55, товарный чек выписывается обязательно, если ведется разносная торговля (за исключением торговли продовольственными товарами, что перечислены в абзаце 2 пункта 4 Правил). В том же пункте приведены сведения, которые должны быть отражены в чеке:

- наименование товара;

- данные о продавце;

- количество и стоимость товара.

Также чек должен быть подписан продавцом.

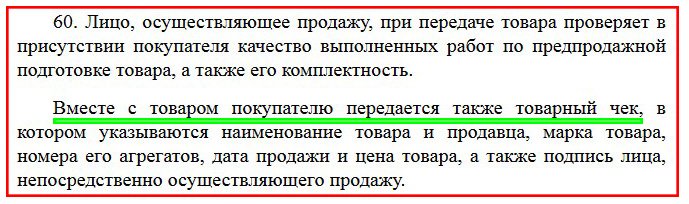

В соответствии с пунктом 60 Правил, товарный чек обязательно выписывается при реализации автомобилей. В чеке должны быть прописаны, в частности, марка машины и номер его двигателя.

Другие «обязательные» сценарии выдачи товарного чека — сделки по продаже:

- оружия (пункт 101 Правил);

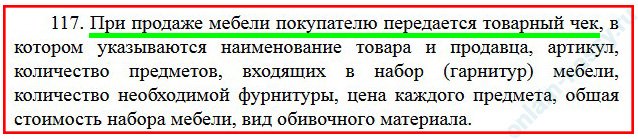

- мебели (пункт 117).

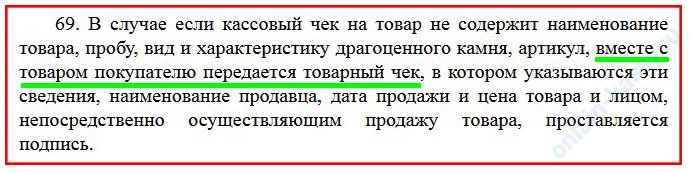

В пункте 46 Правил сказано, что в случае, если кассовый чек на товар, представленный тем или иным видом текстильной продукции или трикотажа, не включает наименования товара, артикула или сорта (если он предусмотрен), то вместе с товаром покупателю выдается товарный чек с данными сведениями (и прочими реквизитами товарного чека, о которых мы сказали выше). Если реализуется ювелирное украшение, и в кассовом чеке при его продаже нет сведений о наименовании товара, пробе, виде, характеристике камня и артикуле, то к фискальному документу также прилагается товарный чек, где эти сведения содержатся — как следует из пункта 69 Правил.

Аналогичные по сути требования — по выдаче товарного чека в дополнение к кассовому, где «недостаточно информации», установлены в отношении розничных сделок по продаже:

- растений и животных (пункт 80 Правил);

- стройматериалов (пункт 111).

Требованиям, перечисленным выше, обязаны следовать любые хозяйствующие субъекты — ИП и ООО, реализующие товары, поименованные в соответствующих нормах постановления.

Оформление товарного чека в ряде случаев предполагается косвенно — но также на основании положений законодательства. Речь идет о довольно редких схемах правоотношений в сфере розницы — но, тем не менее, наличие норм, предписывающих их участникам применять кассовые чеки, следует брать в рассмотрение.

В соответствии с пунктом 17 статьи 7 Закона № 290 ФЗ, ИП на спецрежимах — УСН, ПСН, ЕНВД и ЕСХН, при наличии обязанности применять онлайн-кассы вправе не включать до февраля 2021 года в кассовый чек сведения по количеству товаров, работ или услуг. В этом смысле кассовый чек может быть даже менее информативен в сравнении с товарным, где количество товаров — обязательный реквизит.

В свою очередь, для покупателя товара у таких ИП может быть очень важным подтверждение приобретения определенного количества товаров. Как вариант — если покупатель брал деньги подотчет. В этом случае ИП, оформляющий «недостаточно информативный» кассовый чек на онлайн-кассе, может по просьбе покупателя дополнить его документом, удостоверяющим перечень купленных товаров. Таким документом может быть как раз товарный чек.

- Когда товарный чек заменяет кассовый, который формально нужен и используется в общем случае — но не может быть выдан.

Чаще всего — при поломке ККМ. При этом, товарный чек играет роль документа, который, прежде всего, выдается покупателю в целях обеспечения защиты его как потребителя. То есть, в случае чего товарный чек будет использован покупателем для реализации тех прав, что закреплены в Законе о защите прав потребителей и, соответственно, попадающих под область ответственности Роспотребнадзора. Но если товарный чек не выдан — факт заключения розничной сделки может быть подтвержден свидетельскими показаниями.

Фискальной функции чек, заменяющий кассовой при сломанной ККМ, таким образом, практически не несет: по крайней мере, ФНС, публикуя свои письма по поводу сбоев в работе онлайн-касс, прямо не ссылается на желательность подтверждения движения денежных средств с помощью товарных чеков. Главное с точки зрения фискализации — вовремя сформировать чеки коррекции на исправленном кассовом аппарате. Но, очевидно, наличие копий товарных чеков в бухгалтерии — сильный аргумент в возможных спорах с налоговиками по поводу неучтенной на кассе выручки. Поэтому, де-факто товарный чек может выступать и альтернативным инструментом фискализации.

- Когда товарный чек применяется «сам по себе» по закону вместо кассового — в случаях, когда хозяйствующий субъект пользуется возможностью не устанавливать кассовые аппараты, и при этом обязан выдавать покупателям вместо кассовых чеков альтернативные документы в подтверждение покупки.

Это случаи, предусмотренные пунктами 2.1 и 3 статьи 2 Закона № 54-ФЗ () в текущей редакции. Фактический товарный чек должен содержать реквизиты по абзацам 4-12 статьи 4.7 Закона № 54-ФЗ (). В соответствии со пунктом 2.1 статьи 2 закона от обязательного применения ККМ освобождены ИП на ПСН — осуществляющие виды деятельности, не относящиеся к поименованным в указанном пункте. А по пункту 3 — ИП и юридические лица, осуществляющие продажи в труднодоступной местности.

Отметим, что для хозяйствующих субъектов, применяющих товарные чеки на основании положений статьи 3 закона, существует отдельная инструкция по выдаче таких документов — утвержденная постановлением Правительства России от 15.03.2017 № 296 — .

- Когда товарный чек применяется «сам по себе» по воле продавца (поскольку официально никакой документ — в том числе кассовый чек, не нужен).

В общем случае рассматриваемый вариант применения чека наблюдается в правоотношениях, при которых в соответствии с пунктом 2 статьи 2 Закона № 54-ФЗ (или по иным законным основаниям) продавец вправе не выдавать кассовые чеки — но для поддержания доверия со стороны покупателя выдает товарные.

Эта область правоотношений может быть и неофициальной: покупатель может по своей инициативе попросить выдать товарный чек, и продавец — в общем случае не выдающий какие-либо документы, делает исключение и выписывает чек. Например — в целях подтверждения командировочных расходов: работник, приехавший в другой город, иногда вынужден «собирать» во всех магазинах кассовые или товарные чеки, чтобы затем отнести их в бухгалтерию.

- Когда товарный чек применяется одновременно с кассовым — формируемым на онлайн-кассе.

Практически единственный повод для этого — необходимость подтверждения тех самых командировочных расходов. По сути, это юридически бесполезный сценарий — поскольку одного лишь кассового чека достаточно для подтверждения расходов работника в качестве покупателя. Но иногда бухгалтеры по старой привычке просят от командируемых работников еще и товарные чеки. И продавцы, которым в принципе привычно оформлять такие чеки в подобных ситуациях, идут покупателям навстречу — выдавая оба типа чеков.

Отдельный вопрос: какую форму товарного чека — в отсутствие официально закрепленной, следует использовать? Рассмотрим варианты далее.

Оформление и обязательные реквизиты товарного чека

То, какую форму товарного чека желательно использовать, как раз зависит от конкретного сценария его применения.

Если товарный чек выдается вместо кассового при поломке ККМ (или в дополнение к кассовому — по просьбе командированного работника, у которого консервативно настроенная бухгалтерия требует в подтверждение расходов оба документа), то имеет смысл использовать документ, имеющий реквизиты по Закону № 54-ФЗ в редакции от 08.03.2015 года.

Как выглядит такой товарный чек:

Товарный чек по реквизитам, что приведены в указанной редакции Закона № 54-ФЗ, применим и в случае, если оформление чека обусловлено положениями постановления № 55. Либо — исходит из иных норм закона косвенно.

Такой бланк товарного чека скачать бесплатно в Word можно ЗДЕСЬ.

Если товарный чек выдается «сам по себе» по воле продавца — который по закону имеет право не выдавать покупателю ничего, то применима в принципе любая его форма — в том числе приведенная выше.

Если товарный чек выдается «сам по себе» по закону — когда применяется освобождение от использования ККМ на основании статей 2.1 и 3 Закона № 54-ФЗ, то в нем обязательны реквизиты, что приведены в абзацах 4-12 Закона № 54-ФЗ.

Как может выглядеть такой товарный чек:

При необходимости любые документы можно доработать — включив в него реквизиты, какие сам продавец посчитает полезными.

Хозяйствующий субъект может реализовывать физическому лицу не только товары, но и услуги. И при оказании, собственно, услуг, вместо товарного чека может выдаваться бланк строгой отчетности.

При сценариях, когда документ выдается по доброй воле продавца (освобожденного от применения ККТ по пункту 2 статьи 2 Закона № 54-ФЗ) или при неофициальной просьбе покупателя, может быть применен бланк с реквизитами, предусмотренными постановлением Правительства России от 06.05.2008 № 359 — .

Но особой ошибки не будет, если даже при оказании услуг выдать товарный чек — пусть и услуга отражена в нем как «товар».

Самый удобный способ выдачи товарных чеков — их «ручное» заполнение на основании заранее распечатанных бланков. Их магазин может напечатать сам в типографии, либо на имеющемся принтере.

Но можно и «автоматизировать» процедуру выдачи таких чеков. Как вариант — приобретя дешевую онлайн-кассу без регистратора и «прописав» в ней печать чеков с требуемыми реквизитами. Правда, каждый чек при этом работник магазина должен будет собственноручно подписывать (при необходимости учитывая инструкции, предусмотренные законом — если говорить о нормах, утвержденных постановлением № 296).

Товарный чек применяется по большей части в тех же самых правоотношениях, что и кассовый чек. Но разница между данными документами — как по юридическим, так и по технологическим признакам, огромна. Будет полезно ознакомиться с ключевыми различиями между товарным и кассовым чеком.

В чем разница между товарным и кассовым чеком: таблица

Чтобы наглядно отобразить разницу между товарным и кассовым чеком, составим небольшую таблицу.

| Признак | Товарный чек | Кассовый чек |

| Области применения | Продажа товаров и услуг физлицам в офлайне при участии кассира | Продажа товаров и услуг физлицам в офлайне при участии кассира

Продажи онлайн

Продажи с использованием вендинговых аппаратов |

| Основные регулирующие нормативные положения | Статья 493 ГК РФ

Постановление Правительства России от 19.01.1998 № 55

Закон № 54-ФЗ в редакции от 08.03.2015 года (как источник типичных реквизитов документа)

Закон № 54-ФЗ в редакции от 16.07.2016 года и более поздние (как источник обязательных реквизитов документа, выдаваемого вместо чека ККМ при освобождении от применения ККМ) |

Закон № 54-ФЗ в редакции от 16.07.2016 года и более поздние |

| Зачем нужен | Подтверждает факт покупки (возврата) товара или оказания услуги ИП или организацией физлицу | Подтверждает факт покупки (возврата) товара или оказания услуги физлицу

Отражает фискальные данные — подлежащие передаче в ФНС (в общем случае — через специального Оператора) в электронном виде |

| Когда составляется | В случаях, предусмотренных пунктами 20, 46, 69, 80, 101, 111, 117 Правил по постановлению № 55

Когда онлайн-касса сломана

При отказе от использования онлайн-кассы на основании пунктов 2.1 и 3 статьи 2 Закона № 54-ФЗ

Если продавец, освобожденный от онлайн-кассы по пункту 2 статьи 2 Закона № 54-ФЗ, неофициально выдает покупателю документ в подтверждение совершения оплаты |

При любых расчетах ИП и юрлиц с физическими лицами — если Законом № 54-ФЗ не предусмотрено освобождения от применения онлайн-кассы |

| Как формируется | На бланке «вручную» по рекомендованной Минфином форме (на основании реквизитов по Закону № 54-ФЗ в редакции от 08.03.2015 года) | На онлайн-кассе:

· в печатном виде — всегда при офлайн-продажах; · в электронном виде при офлайн продажах — по запросу покупателя; · при онлайн-продажах — всегда; · при продажах через вендинг — в электронном или печатном виде в зависимости от режима применения аппарата. |

| Какие реквизиты включает | Перечисленные в пункте 2 статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года:

· при использовании для соответствия требованиям постановления № 55; · при использовании в случае поломки ККМ; · при использовании на усмотрение работодателя.

Перечисленные в абзацах с 4 по 12 статьи 4.7 Закона № 54-ФЗ в редакции от 16.07.2016 года и более поздних — при использовании в случаях, предусмотренных пунктами 2.1 и 3 статьи 2 Закона № 54-ФЗ |

В общем случае — все, перечисленные в статье 4.7 Закона № 54-ФЗ |

Резюме

Товарный чек — документ, который по мнению регуляторов следует относить к первичным. Он полноценно удостоверяет факт совершения розничной сделки купли-продажи. Постановление № 55 предусматривает сценарии розничных продаж, при которых выписывание товарного чека обязательно. В предусмотренных законом случаях данный документ заменяет кассовый чек — формируемый в соответствии с Законом № 54-ФЗ, на постоянной основе либо применяется в качестве временной альтернативы ему.

Пользователи часто спрашивают — сколько стоит онлайн-ККТ, но не все из них понимают, что сопутствующие расходы иногда выше, чем сама онлайн-касса.

Пользователи часто спрашивают — сколько стоит онлайн-ККТ, но не все из них понимают, что сопутствующие расходы иногда выше, чем сама онлайн-касса.

А из этой статьи узнаете про виды штрих-кодов и их названия.

О каких нюансах следует знать — https://onlain-kassy.ru/oborudovanie/dopolnit/sistema-videonablyudeniya-v-magazine.html перед тем, как установить систему видеонаблюдения в магазине.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.