В каких случаях может быть выгодно взять онлайн-кассу в аренду

Взять онлайн-кассу в аренду – вполне разумная альтернатива для тех, кто по каким-то причинам не может (или не хочет) единовременно тратить денежные средства на закупку контрольно-кассовой техники в собственность. Рассмотрим, в каких случаях такое решение будет выгоднее и целесообразнее приобретения ККМ.

Разрешает ли закон брать онлайн-кассу в аренду?

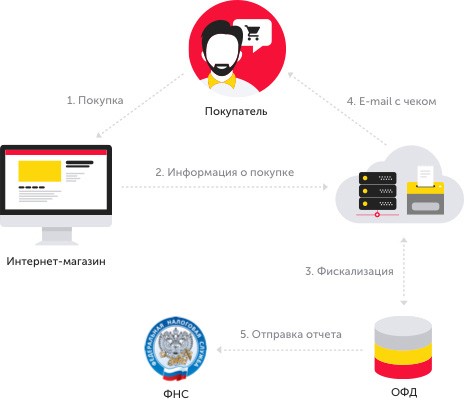

В соответствии с Законом № 54-ФЗ, продавцы товаров и поставщики услуг при расчетах с физическими лицами (а в некоторых случаях и с другими хозяйствующими субъектами — ИП и организациями), при которых необходима фискализация — учет движения денежных средств (приема, выплаты) с помощью контрольно-кассовой техники, могут использовать онлайн-кассу:

- собственную;

- арендованную.

Следует при этом иметь в виду, что важнейший технологический компонент ККМ — фискальный накопитель (устройство, «шифрующее» и обрабатывающие данные по фискальным документам — чекам и отчетам), во всех случаях оформляется в собственность хозяйствующего субъекта. Его нельзя арендовать — как раз в силу требований по Закону № 54-ФЗ. Вместе с тем, арендатор онлайн-кассы может оказаться готов выступить посредником между поставщиком фискального накопителя и магазином — и включить стоимость накопителя в арендную плату. Более того, такая схема становится все более распространенной и, несомненно, способствует повышению лояльности клиентов арендодателей ККМ. У вторых, как правило, есть надежные и выгодные поставщики, готовые продавать фискальные накопители (а при необходимости и как таковые кассы) без необоснованных наценок.

Также непосредственно от своего имени — а не от имени арендодателя ККМ, торговое или сервисное предприятие оформляет договор с Оператором фискальных данных — специализированной организацией, которая передает фискальные данные с онлайн-кассы в ФНС для контроля. ОФД также может выполнять различные сопутствующие функции — например, обусловленные применением онлайн-кассы при приеме оплаты за товары, подлежащие маркировке: в этом случае Оператор, получив с кассы сведения о проданных промаркированных товарах, перенаправляет их в установленном порядке в систему «Честный знак». Арендодатель онлайн-кассы при этом может также включить стоимость контракта с ОФД в арендную плату — как и в случае с обеспечением ККМ фискальными накопителями в счет стоимости аренды.

Таким образом, арендоваться может только онлайн-касса как вычислительное устройство, в которое вставляется всегда принадлежащий хозяйствующему субъекту фискальный накопитель, и которое в установленном порядке подключается к серверу Оператора фискальных данных, имеющим подписанный договор на обслуживание с хозяйствующим субъектом.

И не исключено, что в арендную плату войдут все три указанных компонента обеспечения функционирования кассовой инфраструктуры — то есть:

- сама касса (оплата пользования устройством);

- фискальный накопитель;

- договор с ОФД.

Правомерно говорить о том, что включение стоимости фискального накопителя и договора с ОФД в арендную плату тем более вероятно, чем длительнее договор аренды онлайн-кассы. Что вполне логично: если ККМ занимается на пару месяцев, то арендодатель попросту не покроет себестоимость фискального накопителя и услуг Оператора.

Примечательно, что аренде онлайн-кассы — как альтернативе ее покупки в собственность, существует «своя» альтернатива. Дело в том, что российским законодательством предусмотрен специальный правовой механизм, в рамках которого продавец товаров или поставщик услуг могут обеспечить соответствие требованиям Закона № 54-ФЗ не с помощью аренды или покупки онлайн-кассы (причем, безотносительно принадлежности указанного фискального накопителя, а также наличия контракта с ОФД), а посредством делегирования самой процедуры фискализации на сторону — по агентскому договору, который регулируется, в частности, положениями ст. 1005 ГК РФ (). Данный механизм применим далеко не во всех случаях, но, тем не менее, заслуживает отдельного рассмотрения, которому мы уделим внимание чуть позже.

Пока что рассмотрим особенности применения ККМ в рамках устоявшихся (или «относительно устоявшихся», с учетом довольно молодой истории применения онлайн-касс в России) арендных или «покупных» схем.

Таких схем в принципе очень много. Обеспечение торгового или сервисного предприятия онлайн-кассами может происходить — в рамках закупок или арендных поставок, разными способами. Каждый из них при этом будет в разной степени совместим с арендным или «собственническим» способом оснащения предприятия ККМ. И в каждом случае будут наблюдаться разные факторы, обуславливающие, собственно говоря, необходимость в самой аренде онлайн-кассы.

Чтобы понять, таким образом, чем аренда онлайн-кассы лучше или хуже ее покупки, необходимо определить случаи, при которых аренда может оказаться необходимой, а также быть сама по себе предпочтительнее покупки кассы. Но чтобы сделать это, нужно, в свою очередь, понять, что аренда онлайн-кассы представляет собой в принципе, что это за явление, и в каких вариантах она может быть представлена.

Какие существуют варианты аренды онлайн-кассы

Чтобы установить наличие или отсутствие необходимости в аренде онлайн-касс, имеет смысл в первую очередь, действительно, рассмотреть то, какие есть варианты практической реализации оснащения предприятия ККМ в рамках арендной схемы. Так будет понятнее, как соответствующая схема работает.

Аренда онлайн-кассы возможна в рамках нижеследующих основных схем:

- Можно взять в аренду онлайн-кассу, размещаемую на стороне арендодателя (то есть, используемую тем или иным образом арендатором удаленно).

Возможные наименования кассы, оформляемой в пользование рассматриваемым способом — «облачная касса», «касса в дата-центре».

Как правило, в этом случае в стоимость аренды входит и необходимое обслуживание контрольно-кассовой техники. Чаще всего в этих целях требуется привлечение квалифицированных специалистов, для которых соответствующее обслуживание — основная работа. С учетом данной особенности, получила распространение схема размещения арендодателями онлайн-касс в специализированных дата-центрах (отсюда и отмеченное распространенное название кассы, арендуемой по рассматриваемой схеме), где обеспечен высочайший уровень защищенности оборудования, как и технической поддержки его пользователей.

Облачные кассы имеют ряд отличительных особенностей. Прежде всего, они характеризуются тем, что:

- их работа (в части формирования кассовых чеков при приеме платежей от покупателей) полностью или почти полностью автоматизирована (как правило, вмешательство человека, по сути, сводится только к необходимой настройке ККМ в целях обеспечения выполнения кассой автоматических функций);

- формируют только электронные кассовые чеки (направляемые в соответствии с требованиями Закона № 54-ФЗ и сопутствующими регламентами — прежде всего, прописанными в форматах фискальных документов от ФНС, покупателям на e-mail или на телефон), бумажные чеки не оформляются.

«Ручная» онлайн-касса — та, которая умеет печатать бумажные чеки практически не используется в «облачной» схеме размещения арендуемой ККМ. Это попросту нецелесообразно и нерентабельно.

- Можно взять в аренду онлайн-кассу с последующим ее размещением на территории торгового предприятия.

Арендованная онлайн-касса может быть размещена, таким образом, буквально в офисе торгового предприятия или непосредственно на «точках расчета» с посетителями — на кассах в торговом зале, пунктах выдачи, или в местах взаимодействия с потребителями за пределами территории предприятия (например, если осуществляется курьерская доставка). В данном случае речь может идти об онлайн-кассе любого типа — как автоматической (формирующей только электронные кассовые чеки), так и о «ручной», которая формирует как электронные, так и бумажные кассовые чеки.

В свою очередь, арендуемые кассы для последующего размещения на территории предприятия могут быть разными по своему технологическому типу, приспособленному, прежде всего, к масштабам ведения торговой деятельности. Так, есть кассы:

- автономные, типа «все в одном» — портативные (и в этих целях оснащенные аккумулятором), не требующие (как правило), подключения каких-либо сторонних устройств для обеспечения полноценного функционирования;

- в форме фискальных регистраторов — стационарные (подключаемые к стационарному источнику питания), требующие подключения к внешнему монитору, компьютеру, устройствам ввода информации (но при этом приспособленные к печати чека с помощью встроенного печатающего модуля);

- различные гибридные варианты «сборки» онлайн-кассы — в той или иной степени близких в готовом виде по характеристикам к первому или второму типу ККТ.

Можно говорить о том, что применение ККМ в форме фискальных регистраторов — образующих при подключении к внешним вычислительным устройствам полноценные кассовые терминалы — POS-решения, образует несколько технологически обособленный сегмент задействования контрольно-кассовой техники. Он характерен для деятельности крупных торговых сетей, на которых каждый день образуются очереди, и потому от ККТ здесь требуется особенно высокая скорость обработки данных и формирования кассовых чеков. Используемые в данном случае POS-терминалы, как правило, стоят очень дорого (от 100 тыс. рублей), недешево обходится и их обслуживание. На рынке аренды ККТ подобные устройства почти не представлены, поскольку коммерциализация такого сегмента для потенциального арендодателя может выйти не слишком рентабельной: как лицо, обязанное обеспечивать функционирование предоставленной в аренду техники, арендодатель может нести неприемлемые для себя издержки.

Таким образом, если говорить об аренде ККТ — тех типов, которые размещаются на территории арендатора, то наиболее ходовым типом арендуемых кассовых аппаратов здесь считаются как раз автономные онлайн-кассы . Приспособлены они к нуждам малых и средних торговых предприятий, небольших сервисов: они и образуют основной спрос на рынке аренды кассовой техники. Крупные торговые предприятия правомерно не рассматривать в качестве типичных клиентов арендодателей такого оборудования.

При этом, конкретная конфигурация кассовой инфраструктуры — реализованная по первой или второй схеме, будет сильно зависеть от специфики бизнеса. От того, что продается и кому, какие услуги оказываются, с какой интенсивностью, на каком месте.

На практике в одних случаях возможно арендовать, условно говоря, одну кассу на всю фирму, а затем «распределить» ее мощности между отдельными «точками расчета» с клиентами (которые при этом могут располагаться и за пределами территории предприятия). В других придется оснащать арендованными онлайн-кассами каждую из соответствующих точек — в том числе удаленных.

И потому то, какой из указанных вариантов выбрать, очевидным образом и зависит от сущности бизнеса, от специфики сферы торговли или услуг. Бывает, безусловно, и так, что деятельность, требующая применения онлайн-кассы, по существу, подходит под разные способы, обеспечивающие применение арендованной ККМ. В этом случае разные варианты нужно сравнивать между собой по объективным параметрам, различным при прочих равных технологических — прежде всего, по экономической выгоде. Но, в первую очередь, нужно смотреть, совместим ли конкретный вид деятельности по продаже товаров или оказанию услуг с тем или иным способом обеспечения применения онлайн-кассы, взятой в аренду. Рассмотрим, с какими сферами бизнеса наилучшим образом совместимы отмеченные выше первая или вторая схема размещения оборудования, взятого в аренду.

Каким сферам бизнеса подходит аренда онлайн-кассы

Первый вариант, при котором касса остается на территории арендодателя (то есть, когда ККМ облачная, размещаемая в дата-центре), совместим, по существу, только с одной крупной сферой бизнеса — интернет-торговлей. При расчетах между интернет-магазинами (или поставщиками услуг онлайн) не нужно печатать бумажные чеки — используются только электронные. Их вполне может формировать, таким образом, арендованная касса, размещаемая в дата-центре, к которой подключается интернет-магазин.

В определенной степени близкая онлайн-торговле с технологической точки зрения сфера — вендинг. Конечно, вендинговый аппарат — в чистом виде офлайновое устройство, непосредственно взаимодействующее с потребителем. Но оно, как и движок сайта интернет-магазина, взаимодействует с потребителем автоматически — принимая оплату, и подтверждая покупку чеком (но только с сопутствующей выдачей товара здесь и сейчас, сразу после оплаты). Закон № 54-ФЗ в общем случае разрешает фискализировать расчеты в вендинге, как и при онлайн-продажах, без бумажного чека. Соответственно, при вендинге также применимы автоматизированные онлайн-кассы — размещенные в дата-центре. Они, принимая информацию о расчете (приеме оплаты, отпуске товара) с вендингового аппарата, обрабатывают ее, а затем направляют покупателю кассовый чек. Или — отображают на экране QR-код, в котором зашифрован чек: данный код покупатель может считать своим смартфоном или планшетом.

Правомерно говорить, что для интернет-продаж и вендинга именно облачные кассы подходят лучше всего. Почему? Этому есть несколько простых объяснений. Дело в том, что для продавцов товаров и услуг онлайн (как и, безусловно, для продавцов, использующих вендинговые аппараты) особенно важно иметь стабильно работающую инфраструктуру для расчетов с клиентами. Купля-продажа товаров и услуг онлайн на принадлежащих таким продавцам ресурсах осуществляется автоматически, причем, может производиться в совершенно разное время дня и ночи (в случае с онлайн-продажами — при обращениях из разных регионов и даже других стран), с разной частотой интенсивности использования соответствующей инфраструктуры.

В свою очередь, несмотря на кажущуюся простоту структуры кассового чека — в котором, как правило, представлено буквально несколько килобайт данных (даже с учетом емкого QR-кода, относительно нового обязательного реквизита ККМ и применимого, в частности, в вендинге в указанном выше случае), формирование (и последующая обработка в соответствии с требованиями Закона № 54-ФЗ) каждого фискального документа — процедура довольно ресурсоемкая. При этом, ресурсы вычислительной техники, направляемые на обеспечение формирования фискальных данных — которое должно быть безошибочным, также должны обеспечивать столь же безошибочную последующую обработку и передачу фискальных данных в установленном порядке от одного участника информационного обмена к другому.

В случае с автоматизированными продажами онлайн процедура обработки фискальных данных особенно ресурсоемкая, поскольку предполагает одновременную обработку разных типов исходных данных. В том числе при прямом задействовании онлайн-касс как основного компонента инфраструктуры расчетов. И вопрос здесь не столько в применении оборудования достаточной производительности, сколько в качественной его настройке, сопутствующем качественном техническом обслуживании (при необходимости — ремонте, замене тех или иных его модулей), обеспечении стабильности функционирования коммуникаций, актуальности применения программного обеспечения, своевременности выявления возможных проблем и оперативности реагирования на них. В том числе — реагирования на уровне необходимой консультативной поддержки для конечного пользователя арендуемой онлайн-кассы, которая должна быть адаптирована к специфике применения ККМ в каждом конкретном случае, в конкретной сфере бизнеса.

Понятное дело, всем вышеуказанным критериям в части обеспечения эффективного функционирования кассовой инфраструктуры будет соответствовать только специализированная площадка, опирающаяся на ресурсы производительного дата-центра, в котором круглосуточно работают квалифицированные специалисты. Таким образом, взяв в аренду онлайн-кассу, размещенную в специализированном дата-центре, как облачное решение, владелец интернет-магазина (или продавец товаров через вендинговые аппараты) получит:

- стабильно работающую инфраструктуру для расчетов — при использовании которой сводятся к минимуму перебои в работе;

- качественную техническую поддержку и обратную связь;

- отсутствие необходимости активно вмешиваться в обеспечение функционирования оборудования (все, что необходимо, настроит дата-центр или иной подрядчик арендодателя онлайн-кассы).

Второй вариант — с размещением арендованной кассы в фирме, возможен, в принципе, при любых вариантах ведения бизнеса. Даже интернет-магазин к такой кассе вполне себе подключить можно (как, безусловно, и вендинговый аппарат), но при этом рассматриваемая схема лишается отмеченных выше технологических преимуществ. Особенно — по части обеспечения стабильности работы ККМ, а также программно-аппаратных составляющих интеграции касс с иными компонентами расчетной инфраструктуры интернет-магазина (эквайрингом, системами учета и отчетности, отслеживания маркируемых товаров). Предприятию придется самостоятельно — или с привлечением собственных подрядчиков, обеспечивать стабильность коммуникаций, осуществлять своевременную профилактику оборудования, обновление ПО, устранять сбои. Это дополнительные затраты и риски (при наличии которых затраты могут оказаться неоправданными): есть вероятность, что квалификации собственных специалистов окажется недостаточно, а привлекаемые подрядчики не смогут предоставить в достаточной мере качественный сервис.

Поэтому, можно говорить о том, что второй вариант оформления онлайн-кассы в аренду — когда ККТ размещается на территории торгового или сервисного предприятия, целесообразен, прежде всего, там, где он безальтернативен, или же очень выгоден по экономическим причинам. В случае с интернет-продажами и вендингом он, очевидно, не безальтернативен.

Однако, безальтернативен — в классических магазинах, где осуществляется расчет с покупателями непосредственно на кассах. Либо — в пунктах выдачи товаров, заказанных в интернет-магазинах. Все очень просто: на таких объектах требуется выдача бумажного кассового чека, который облачные кассы формировать (и, чисто теоретически, отправлять на некое печатающее устройство, расположенное на кассе) не умеют. А он требуется в силу предписаний Закона № 54-ФЗ.

Кроме того, на офлайновых торговых точках, как правило, не столь критичны периодические сбои в работе кассовой инфраструктуры, как при автоматизированных продажах. Если «ручная» ККМ даст сбой, то продавец может предложить покупателю что-то вместо кассового чека (а перед ФНС затем отчитается по чеку корректировки, когда онлайн-касса нормально заработает). Например — товарный чек, написанный от руки. Это, конечно, не критерий безальтернативности, но то обстоятельство, которое способствует облегчению применения на офлайновых точках продаж «ручных» касс.

Есть крайне примечательный вариант использования ККМ, совместимый с обоими способами размещения касс — в облаке или на территории предприятия. Дело в том, что Законом № 54-ФЗ предусмотрены сценарии, при которых одна онлайн-касса (теоретически, даже одна на все предприятие) применяется по нескольким «точкам расчета» с клиентами одновременно. В соответствии с п. 5.6 ст. 1.2 Закона № 54-ФЗ (), пользователи вправе применять ККТ, расположенную вне места совершения расчетов:

- при расчетах за реализуемый товар при разносной торговле, а также при дистанционном способе продаж (при курьерской доставке);

- при осуществлении расчетов по месту оказания услуг, выполняемых предприятием вне объекта недвижимости, используемого в рамках деятельности по оказанию таких услуг;

- при расчетах в случаях, о которых сказано в п. 5.8-5.10 ст. 1.2 Закона № 54-ФЗ (например, при расчетах с пассажирами городских автобусов).

Законодатель, фиксируя рассматриваемую возможность в регулирующих нормативах, тем самым, несколько облегчает задачу некоторым категориям поставщиков товаров и услуг, для которых пользование инфраструктурой ККТ, требующей оснащения каждой «точки расчета» отдельной кассой было бы экономически неоправданным решением. Совершенно очевидно, что при расчетах, производимых, курьерскими службами, а также транспортными службами — такси, предприятиями в сфере общественного транспорта, было бы недопустимым увеличение издержек, связанных в данном случае с фискализацией платежей. Такие издержки неизбежно были перенесены бы на конечных потребителей, что привело бы к негативным социальным последствиям.

Курьер, водитель такси, работник транспортного или иного предприятия, использующего «распределенную» ККМ, могут, таким образом, не возить отдельную онлайн-кассу с собой: им достаточно иметь смартфон или планшет, подключенный к онлайн-кассе дистанционно, со специальным приложением для формирования кассовых чеков. Которые затем отображаются на экране в виде того самого QR-кода, приспособленного к прочтению сканером смартфона или планшета потребителя (клиента, пассажира). При этом, к одной ККМ могут быть подключено сразу несколько работников той или иной службы.

То, какая будет касса, к которой подключаются работники предприятия удаленно — размещенная в дата-центре или в офисе, решать самому предприятию. То, насколько важны стабильность и обратная связь в указанных случаях, когда применяется одна касса на несколько «точек продаж» — вопрос неоднозначный, в отличие от ситуации с интернет-магазинами, при которых данные характеристики важны в исключительной степени.

Можно говорить о том, что в расчет здесь, в первую очередь, определенно берется финансовый компонент с учетом степени рисков, возникающих при недостаточном уровне отмеченной стабильности.

Таким образом, целесообразны с технологической точки зрения:

- Аренда облачной кассы, размещенной на стороне арендодателя — для интернет-магазина, для вендинга (где расчеты автоматизированы, требуют стабильности, не требуют бумажного кассового чека).

- Аренда кассы, размещаемой на стороне арендатора — для любого типа хозяйствующего субъекта, но менее подходящая — для интернет-магазина или вендинга в силу недостаточной стабильности во многих случаях.

Другой вопрос — то, насколько тот или иной вариант выгоден экономически. Та или иная схема, несмотря на определенные технологические преимущества, может оказаться по разным причинам слишком затратной для владельца. Например, расходы на содержание арендованной и размещенной на «своей» территории кассы — направленные на привлечение специалистов для настройки или ремонта оборудования, могут оказаться слишком высокими.

Таким образом, имея в виду отмеченные технологические приоритеты для тех или иных сфер бизнеса, обязанных применять контрольно-кассовую технику, мы не можем проигнорировать экономическую сторону обеспечения такого применения.

Необходимо понять, что выгоднее с точки зрения чистых (не зависящих от сферы применения ККТ) расходов — размещение арендованной кассы в дата-центре или же ее расположение на территории предприятия. При этом, определение выгоды здесь нельзя рассматривать вне контекста традиционной схемы обеспечения предприятия онлайн-кассами — с покупкой ККТ в собственность.

Таким образом, приведенные выше схемы — с оснащением ККМ каждой «точки продаж», с несколькими «точками продаж» на одну кассу, автоматизированные, «ручные», требуют внимательного сопоставления экономических характеристик:

- применения соответствующих схем при аренде кассы;

- применения соответствующих схем при покупке кассы.

Далее, с учетом отмеченных технологических преимуществ той или иной схемы, уже можно выбирать подходящий для предприятия, отражающий специфику сферы бизнеса, вариант. При этом, следует иметь в виду, что некоторые технологические реализации кассовой инфраструктуры будут объективно несопоставимы (или сопоставимы частично, и притом в степени, недостаточной для корректного сопоставления) друг с другом, и потому сравнивать экономическую выгоду между ними не получится. В свою очередь, можно выделить последовательности таких реализаций, очень хорошо сравнимых друг с другом по экономической части.

Таким образом, имеет смысл сопоставлять экономическую выгоду от:

- Оформления онлайн-кассы в аренду для размещения на территории розничного магазина — для обычных офлайновых расчетов вручную, и покупки ККМ, также используемой на территории розничного торгового объекта офлайн.

- Аренды облачной онлайн-кассы, подлежащей использованию интернет-магазином (или вендингом — то есть, при автоматических расчетах), и покупки ККМ, применяемой для расчетов в том же сегменте.

- Аренды облачной онлайн-кассы, подлежащей использованию интернет-магазином или вендингом и аренды кассы с размещением на территории магазина (и последующей ее интеграции с интернет-магазином или вендингом).

- Аренды облачной онлайн-кассы для «распределенной» фискализации службой такси или курьерской службой, аренды кассы с размещением в офисе предприятия в таких целях, а также покупки кассы в тех же целях.

Сопоставлять же экономическую выгоду покупки ККМ для офлайн-расчетов в обычном магазине и аренду облачной кассы, очевидно, нет смысла: вторая касса попросту не подойдет для офлайн-расчетов, поскольку не будет приспособлена к формированию чеков.

Рассмотрим теперь применимость «арендных» схем по экономическому критерию подробнее.

Выгодна ли аренда кассы розничному магазину (в сравнении с покупкой)

Итак, начнем с розничного магазина: попробуем понять, выгоднее ли ему арендовать онлайн-кассу для расчетов с покупателями на кассах, или же лучше оснастить рабочие места кассиров устройствами, находящимися в собственности магазина.

Чтобы определиться с соответствующим финансовым компонентом, нам потребуются цифры, показывающие:

- единовременные расходы магазина в связи с приобретением онлайн-кассы в аренду (в собственность);

- периодические расходы в связи с обслуживанием арендованной (купленной) ККМ;

- ситуационные, возникающие с той или иной степенью вероятности, расходы, сопутствующие эксплуатации арендованной (купленной) ККМ торговым или сервисным предприятием.

При этом, рассмотрение указанных цифр имеет смысл осуществлять в контексте того или иного временного периода, в течение которых абсолютные суммы по расходам будут показательными. Оптимальным видится период в 3 года — как соответствующий вероятному сроку службы онлайн-кассы как электронного устройства. Как и учитывающий вероятность появления изменений в законодательстве, в соответствии с которыми могут измениться сами правовые или же технологические принципы фискализации — вследствие чего продавцам товарам и услуг может потребоваться в теории даже полное переоснащение расчетной инфраструктуры. Подобное имело место, собственно говоря, в те годы, когда осуществлялся переход к онлайн-кассам от кассовых аппаратов предыдущего поколения: торговым предприятиям, привыкшим за десятилетия применять ККМ с ЭКЛЗ, пришлось в довольно срочном порядке — следуя новым редакциям Закона № 54-ФЗ, вступившим в силу летом 2016 года, приобретать инновационные онлайн-кассы.

Итак, условимся, что мы будем оснащаться онлайн-кассами на 3 года. Также условимся, что наш случай — безальтернативное использование ККМ в привязке к рабочим местам работников магазина. То есть, курьерские службы наш магазин не учреждает. Сколько «точек расчета» у нас есть — столько и нужно касс, никакие операции нельзя «распределять».

В случае, если владелец магазина выбирает вариант с покупкой ККМ в собственность, то он произведет расходы:

- Единовременные.

Прежде всего, это покупка самой ККМ. Разброс цен на современные онлайн-кассы — огромный. То, какое устройство выбрать, зависит от разных факторов. Но, прежде всего — от ежедневного количества посетителей, совершающих расчеты в магазине. Чем больше транзакций, тем быстрее должна работать онлайн-касса, тем оперативнее должен печататься кассовый чек, который может быть очень длинным.

Оптимальным показателем по скорости печати чека на средних по загруженности кассах считается скорость порядка 150-200 мм в секунду. Как правило, этого достаточно для того, чтобы избежать заметных задержек при расчетах с покупателями на кассах даже при наличии очередей.

Есть 2 основных технологических типа онлайн-касс — командно-управляемые с заводской простейшей прошивкой (без специального софта на Android или другой операционной системе) и кассы-гаджеты. Вторые обычно стоят заметно дороже, но при этом, как правило:

- легче настраиваются (интерфейсом мобильных приложений для настройки могут овладевать даже неопытные пользователи);

- легче интегрируются в другие программно-аппаратные средства магазина (например, товароучетные системы, ПО для складского учета);

- позволяют, благодаря возможности установки дополнительных приложений, расширять функционал на рабочем месте кассира.

То есть, касса-гаджет — это, фактически, полноценный смартфон или планшет, способный решать много задач кроме тех, что характеризуют основное назначение ККМ. В свою очередь, командно-управляемые решения — это ККМ в чистом виде, не оснащенные иным функционалом. Имеет ли смысл переплачивать за инновационные кассы, если магазину ничего не требуется, кроме чистой фискализации — вопрос открытый. Вместе с тем, всегда полезно иметь некий дополнительный функционал на кассовой инфраструктуре в потенциале: бизнес может потребовать его задействования в определенный момент.

Таким образом, можно рассматривать кассы-гаджеты в качестве основного варианта для фискализации. Можно условиться, что ориентировочная цена на онлайн-кассу для средней по пропускной способности торговой точки составит порядка 15 000 рублей на устройство. По своим основным характеристикам оно вполне будет удовлетворять типичным потребностям рынка.

Каждая онлайн-касса оснащается фискальным накопителем. Они бывают двух основных типов — со сроком эксплуатации в 13 или 15 месяцев (рассчитаны на применение магазином на общем режиме налогообложения), а также со сроком эксплуатации в 36 месяцев (разрешены к использованию на спецрежимах — УСН, ПСН). Устройство первого типа, как правило, заметно дешевле: стоит оно около 8000 рублей, ФН второго типа обойдется примерно в 12 000 рублей.

Обратите внимание: с 6 августа 2021 года регистрации в ФНС подлежат только те фискальные накопители, которые поддерживают формат фискальных документов ФФД 1.2. Подробнее об этом можно прочитать в ЭТОЙ СТАТЬЕ.

Так как мы условились «комплектовать» инфраструктуру для расчетов на 3 года, то будем использовать фискальный накопитель на 36 месяцев, пусть он и более дорогой. Тем более, что на ОСН, если данная система применяется магазином, его задействовать можно.

Практическое использование онлайн-кассы — как инструмента передачи фискальных данных в ФНС, как мы уже знаем, возможно при условии наличия контракта с Оператором фискальных данных. Стоимость такого контракта в расчете на 1 кассу составляет порядка 3000 рублей в год.

Для того, чтобы поставить онлайн-кассу на учет в ФНС (решается данная задача через Личный кабинет налогоплательщика на сайте ведомства), потребуется электронно-цифровая подпись, подходящая для отправки документации налоговикам. Стоит она порядка 3000 рублей в год. Отметим, что если у магазина уже есть ЭЦП для налоговой отчетности, то оформлять дополнительную для регистрации ККТ не потребуется.

Современные покупатели регулярно рассчитываются по карте или с помощью смежных платежных инструментов — таких как Apple Pay или Android Pay, в связи с чем магазину необходимо иметь для обеспечения таких расчетов эквайринговый терминал. Набирают популярность расчеты через российскую Систему быстрых платежей (СБП) — с тарифами, которые во многих случаях значительно ниже тех, что характерны для традиционного эквайринга. Вполне возможно, что они в значительной степени вытеснят схемы с пластиковыми картами — но пока что это лишь перспективное направление электронных расчетов, не слишком распространенное и известное.

Программно-аппаратные средства для эквайринга (или проведения расчетов через СБП — поскольку соответствующие инновационные механизмы уже предусматриваются на технологическом уровне производителями ККТ) могут быть как независимыми технологически от онлайн-касс (и подключаться к кассам через специальные коммуникационные интерфейсы для передачи платежных данных в целях фискализации), так и быть составной частью ККМ, являться одним из ее штатных (или подключаемых по стандарту) аппаратных модулей. Самый доступный по цене внешний эквайринговый терминал обойдется примерно в 8000 рублей. В свою очередь, касса, оснащенная эквайринговым модулем, будет стоить дороже обычной примерно на 5000-6000 рублей.

Так, популярная МТС Касса 5 без эквайрингового модуля стоит порядка 15 000 рублей (что, кстати соответствует расчетному показателю, которого мы придерживаемся), а устройство МТС Касса 5А — от 21 500 рублей, но она уже с указанным модулем.

Целесообразность приобретения внешнего эквайрингового модуля зависит от того, будет ли он использоваться вместе с какими-либо иными сторонними кассами. Если нет — вполне можно брать ККМ со встроенным модулем, но иметь при этом в виду, что такой кассовый аппарат выйдет дороже обычного.

Таким образом, «комплектация» приобретаемой в собственность онлайн-кассы в контексте единовременных расходов за 3 года составит: 20 000 (средняя стоимость кассы с эквайринговым модулем) + 12 000 (стоимость фискального накопителя на 36 месяцев) + 9 000 рублей (контракт с ОФД за 3 года) + 9 000 рублей (3 года пользования ЭЦП) = 50 000 рублей.

- Периодические.

Специфика таких расходов при пользовании ККМ — в их неопределенности, где-то даже непредсказуемости. Но маловероятно, что за 3 года эксплуатации ККМ они не возникнут в принципе. В большинстве случаев пользователю онлайн-кассы, находящейся у него в собственности, придется тратиться:

- на техобслуживание ККМ (осмотр, мелкий ремонт);

- на обеспечение подключения кассы к интернету (маловероятно, что она будет подключаться к интернету через какой-то особый выделенный канал при стационарном подключении, не исключено появление необходимости в подключении мобильного по отдельному тарифу);

- на ленты для кассовых чеков.

Типичная абонентская плата сервисному центру за обслуживание одной кассы составляет порядка 3000 рублей в год. Расходы на интернет, скорее всего, будут минимальными — и составят порядка 1000 рублей в год. Лента, как правило, стоит очень недорого, и можно условиться, что затраты на нее составят около 1000 рублей в год даже при большой загруженности ККМ.

Таким образом, за 3 года периодические расходы на обслуживание ККМ могут составить: 9 000 (услуги сервисного центра за 3 года) + 3 000 (интернет за 3 года) + 3 000 (чековые ленты за 3 года) = 15 000 рублей.

- Ситуационные.

Данная область расходов — еще более непредсказуемая в сравнении с предыдущей категорией затрат, но, тем не менее, торговая точка может иметь с ней дело. Сюда могут войти, к примеру:

- штрафы за некорректное использование ККМ (могут достигать при серьезных нарушениях десятков тысяч рублей);

- расходы на не гарантийный ремонт или даже замену кассы (теоретически, до полной стоимости кассы — тех же 15 000 рублей);

- расходы на перепрошивку кассы в случае, если она потребуется в связи с обновлениями на стороне производители — за пределами гарантийного срока;

- расходы на переоформление электронно-цифровой подписи для совершения операций с кассой в Личном кабинете ФНС — например, в случае компрометации носителя (стоимость ЭЦП на 1 год, как мы уже знаем, составляет порядка 3000 рублей).

Условимся, что наш магазин получит за 3 года один небольшой штраф за некорректное применение ККМ (пусть 10 000 рублей за непробитый чек на основании п. 2 ст. 14.5 КоАП РФ), осуществит мелкий ремонт разъема питания на онлайн-кассе (1000 рублей) и будет вынужден один раз переоформить ЭЦП внепланово (3000 рублей). Получается, что ситуационные расходы составят: 10 000 + 1000 + 3000 = 14 000 рублей.

Всего за 3 года за пользование онлайн-кассой в собственности магазин, таким образом, отдаст: 50 000 + 15 000 + 14 000 = 79 000 рублей. Правомерно полагать, что данная цифра — ближе или даже превышает вероятную верхнюю границу издержек, но при экономических расчетах всегда лучше иметь в виду завышенные цифры.

Теперь попробуем определить, во сколько может обойтись аренда кассы в течение 3 лет.

Расходы в рамках соответствующей схемы оснащения магазина ККМ могут быть представлены:

- Собственно, арендной платой за кассовые аппараты.

Один из самых узнаваемых, и в то же время, выдвигающий довольно комфортные и не обременительные условия, арендодателей ККМ — компания МТС, предлагает брать кассовые аппараты по тарифам от 900 до 3650 рублей в месяц. Конкретный тариф зависит от функционала на онлайн-кассе, характеристик фискального накопителя, наличия эквайрингового модуля или же модулей СБП, а также оснащенности сканером для штрих-кодов.

Если условиться, что соответствующий сканер у магазина уже есть (вполне вероятно, что это так), то аренда ККМ типа МТС Касса 7 с фискальным накопителем на 36 месяцев и эквайринговым модулем составит 3150 рублей в месяц в рамках тарифного плана «Бизнес». Следует отметить, что данный тарифный план предусматривает включение в абонентскую плату:

- услуги по перерегистрации ККМ ежегодно в ФНС и ОФД (то есть, договор с ОФД входит в арендную плату — как раз тот случай);

- сервисное обслуживание арендованного оборудования.

Таким образом, за 3 года пользования онлайн-кассой с накопителем на 36 месяцев, услугами ОФД и сервисным обслуживания магазин отдаст: 3150 * 12 * 3 = 113 400 рублей.

В свою очередь, при рассматриваемой арендной схеме — с учетом специфики указанного тарифа, сводятся к минимуму те расходы, которые мы классифицировали как периодические: расходы на перерегистрацию ККМ в ФНС арендодатель берет на себя, как и расходы, связанные с поддержанием ККМ в функциональном состоянии. Остаются лишь издержки на кассовые ленты, интернет, и, опять же, некоторая вероятность штрафов: 3000 + 3000 + 10 000 = 16 000 рублей.

Суммируем, получаем: 113 400 + 16 000 = 129 400 рублей расходов если онлайн-касса взята в аренду. Целесообразна ли заметная переплата — более, чем на 50 000 рублей, в сравнении с расходами по «собственнической» схеме, рассмотренной нами выше (тем более, что по данной схеме цифра, скорее всего, несколько завышена)? Ответ будет положительным, если магазин (или предприятие по оказанию услуг) решит, что:

- Для него не критична переплата за компетенции — находящиеся на стороне арендодателя ККМ, в части обеспечения должного уровня качества обслуживания кассовой инфраструктуры.

Магазину в принципе не нужно задумываться, в какой сервисный центр обращаться, в случае чего, какой ОФД находить и как решать задачи по перерегистрации ККМ в ФНС. Все будет отдано на сторону арендодателя кассовых аппаратов.

- Имеет смысл попробовать определенную модель онлайн-кассы как часть используемой технологической инфраструктуры, протестировать устройство определенной марки (с определенной операционной системой или набором приложений).

И если соответствующая модель подойдет, будет комфортна для кассиров и эффективна в работе — купить кассы на постоянной основе. Многие арендодатели, к слову, обеспечивают такую возможность, зная о распространенности соответствующей «пробной» схемы.

- С точки зрения политики инвестирования лучше вложиться в определенный момент в другую, не связанную с кассами, инфраструктуру, чем единоразово — в онлайн-кассы, приобретаемые в собственность.

В этом смысле аренда позволит грамотно распределить расходы на оснащение торговой точки онлайн-кассами, издержки будут прогнозируемыми. В свою очередь, вложения в другую инфраструктуру могут оказаться более уместными, и в итоге помогут сэкономить фирме больше, чем она сэкономила бы, вложившись в закупку ККТ в собственность вместо оформления онлайн-кассы в аренду.

- Касса будет эксплуатироваться в заведомо сложных условиях (например, в местах с особенно высокой проходимостью клиентов), и потому есть риск, что в силу повышенного износа не проработает даже в пределах гарантийного срока.

В случае с арендой гарантия не играет роли: все расходы на обеспечение функционирования ККМ, на ее ремонт берет поставщик. Поэтому, можно эксплуатировать ККМ как угодно активно: арендодатель оперативно починит ее, если потребуется.

Примерно по тем же принципам определится наиболее выгодный экономически вариант в отмеченной выше распределенной схеме — когда одну онлайн-кассу можно использовать на нескольких разных «точках расчета» предприятия с клиентами. В качестве базовой кассы, к которой будут подключаться курьеры с помощью своих мобильных устройств, может применяться и купленная в собственность, и арендованная ККМ — при наличии расходов в тех цифрах, что рассмотрены нами выше.

Другой вопрос — когда расчеты производятся онлайн. Интернет-магазин может обеспечивать их фискализацию и с помощью арендованной, и с помощью своей онлайн-кассы: рассмотрим, какой вариант выгоднее.

Всегда ли выгодна аренда онлайн-кассы интернет-магазинам?

Онлайн-касса, соответствующая по своим характеристикам Закону № 54-ФЗ и связанным с ним нормативным актам — очень универсальное устройство. Оно может использоваться вручную (когда кассир вводит в чек, формируемый на ККМ, данные по платежу с клавиатуры или с помощью иных устройств ввода) или автоматически. Теоретически — одновременно двумя способами. То есть, магазин может использовать ККМ в торговой точке для фискализации платежей от покупателей, которые оплачивают приобретаемые там товары, и подключить к той же ККМ модули для расчетов в своем интернет-магазине. И пока кассир пробивает бумажный чек, касса в «фоновом режиме» может обрабатывать онлайн-платежи, формируя электронные чеки (и направляя их затем покупателям через ОФД).

Другой вопрос — как такая схема реализуется на практике. Как мы уже знаем, фискальные данные — это не очень «увесистый» контент, он, по сути, текстовый, и занимает буквально несколько килобайт трафика в рамках одной транзакции. Но само по себе формирование текста для такого контента — сложная вычислительная процедура, требующая от ККМ достаточной производительности. Поэтому, в случае «параллельного» задействования ККМ и в онлайн- и во офлайн-транзакциях не исключено, что устройство попросту будет зависать, работать со сбоями.

Таким образом, для фискализации расчетов онлайн и офлайн в любом случае следует использовать раздельные онлайн-кассы. Но даже если это так — какую кассу брать для фискализации платежей онлайн — арендованную или собственную? С технологической точки зрения первый вариант имеет преимущества, поскольку предполагает, как мы уже отметили выше, размещение ККМ в специализированном дата-центре, где будут следить за стабильностью ее работы. Другой вопрос — финансовый.

Расходы на содержание собственной онлайн-кассы в случае с традиционной торговой точкой мы уже рассмотрели. Они будут в основном примерно теми же и при применении ККМ, размещенной на территории предприятия, для фискализации расчетов онлайн. Но могут быть и существенно дополнены издержками на интеграцию размещенной офлайн кассы и платежных модулей интернет-магазинов.

Такие издержки, следует отметить, необязательно будут большими. Для примера: сервис Онлайн-чеки от Бизнес.ру обеспечивает такую интеграцию за 600 рублей в месяц. При этом, возможно обеспечение применения ККМ, расположенной на территории магазина, одновременно для фискализации и онлайновых и офлайновых платежей — если есть желание задействовать такую возможность.

Однако, при практической реализации соответствующей интеграции всегда возможны технологические накладки, требующие задействования дополнительных технических средств и программного обеспечения. Реальный бюджет формирования качественно работающей платформы для фискализации может быть существенно выше обозначенной цифры.

Но если условиться, что удастся уложиться в 600 рублей без дополнительных издержек, то стоимость пользования кассой — в сравнении с обозначенной выше стоимостью владения кассой в обычном магазине, составляющая 79 000 рублей за 3 года, увеличится, таким образом на сумму: 600 * 12 * 3 = 21 600 рублей. Таким образом, за 3 года пользования собственной онлайн-кассой для фискализации покупок, совершаемых покупателями через интернет-магазин, предприятие заплатит: 79 000 + 21 600 = 100 600 рублей.

Теперь подсчитаем расходы по аренде онлайн-кассы, размещаемой в дата-центре, которая будет затем интегрироваться с интернет-магазином. Соответствующие расходы будут складываться из:

- стоимости аренды ККМ (в среднем, если брать самые распространенные предложения, она составляет около 2000 руб. в месяц);

- стоимости фискального накопителя (8000 рублей на 15 месяцев или 12 000 руб. на 3 года).

Доступ к ОФД, как правило, входит в стоимость аренды. Перерегистрация кассы в ФНС при необходимости — тоже. Техобслуживание — тем более. Считаем, и получаем, что затраты в течение 3 лет применения арендной схемы фискализации расчетов в интернет-магазине составят: 2000 * 12 * 3 + 8 000 * 3 = 96 000 рублей.

Получилась величина, близкая к той, что была вычислена нами по «собственнической» схеме. При этом, преимущества арендной, актуальные для сценария с обеспечением фискализации в обычном магазине, остаются в силе — и в части пользования компетенциями извне, и в части равномерности распределения затрат на финансирование кассовой инфраструктуры.

Таким образом, арендная схема для интернет-магазина с задействованием специализированных сервисов, при которых касса размещается в надежном дата-центре, может быть выгодна еще и экономически — в дополнение к неоспоримым технологическим преимуществам использования такого способа обеспечения фискализации платежей.

Агентские отношения вместо аренды: как это работает

Теперь — об альтернативе применению вышеуказанных схем, при которой вместо оформления кассы в аренду или в собственность «арендуются» услуги по обеспечению применения ККТ в соответствии с законодательством. То есть, магазин — как принципал, в контексте положений ГК РФ, заключает договор с агентом, по которому второй принимает оплату от клиентов (покупателей) принципала, используя собственную онлайн-кассу.

Такую схему, в принципе, одобряют контролирующие органы — как следует, например, из письма Минфина России от 12.03.2021 № 03-00-03/17554 (). Там сказано, что агент, если то предусмотрено договором с принципалом, может регистрировать и применять ККТ от своего имени в случае, если осуществляет расчеты с покупателем.

Схема, предусмотренная ст. 1005 ГК РФ, применима, теоретически, всеми типами торговых организаций. В онлайн-торговле она уже распространена: владельцы интернет-магазинов заключают договоры со специальными агрегаторами, которые берут решение всех задач, связанных с обеспечением фискализации платежей через ККМ в соответствии с Законом № 54-ФЗ на себя как агенты. За это интернет-магазины платят им комиссии с каждой транзакции — и при этом могут не задумываться о каких-либо вопросах аренды онлайн-касс.

Отметим, что в рамках такой схемы онлайн-кассы, как правило, задействуются точно такие же, какие бы задействовались и при обычной аренде — размещенные в специализированном дата-центре, где обеспечивается устойчивое их функционирование. Другой вопрос, насколько выгодным будет уплата довольно ощутимой (хотя и приемлемой для многих продавцов) комиссии агрегаторам в сравнении с издержками по аренде онлайн-касс по традиционной схеме.

В свою очередь, агентская схема теоретически возможна и при обеспечении фискализации платежей в обычном офлайновом магазине. В этом случае магазин может заключать договор с фирмой, которая, используя свои онлайн-кассы, размещает их на территории заказчика и, принимая платежи от покупателей, формирует кассовые чеки в соответствии с Законом № 54-ФЗ.

Однако, на практике офлайновые торговые точки осваивают соответствующую альтернативную схему крайне осторожно. Несмотря на ее формальную законность (и одобряемость со стороны регуляторов), есть риски возникновения различных технологических и юридических препятствий на «пути следования» учитываемого капитала — в виде принимаемых от покупателей магазина денежных средств, до конечного кассового чека, который вручается покупателю. Фактически — от магазина, формально — от агента. Что, безусловно, может обуславливать возникновение вопросов со стороны человека, денежные средства магазину отдающего. И, не исключено, поспособствует изменению мнений регуляторов по поводу применения рассматриваемой схемы в офлайн-торговле в случае, если такие вопросы будут возникать (и образовывать резонансные случаи) в массовом порядке.

Таким образом, делегирование фискализации агенту — неплохое решение, прежде всего, для начинающего интернет-магазина с относительно небольшими оборотами. Последующая аренда онлайн-кассы от специализированного поставщика — вполне логичное решение (если не будет обнаружена альтернатива в виде приобретения касс в собственности и обеспечения интеграции интернет-магазина с ККМ, размещенными на территории торгового предприятия).

Резюме

Аренда онлайн-кассы — экономически оправданная альтернатива покупке контрольно-кассовой техники в собственность для малого бизнеса, начинающих предпринимателей, не располагающих достаточными средствами для совершения единовременных расходов, характеризующих «собственнический» вариант оснащения расчетной инфраструктурой. По многим технологическим критериям — приоритетный в сравнении с покупкой в собственность в ситуации, когда у предприятия есть потребность в стабильных автоматизированных расчетах, прежде всего, осуществляемых в режиме онлайн. По экономическим — наиболее выгодный при обеспечении фискализации автоматизированных расчетов, осуществляемых при тех же онлайн-продажах, а также при вендинге.

Иногда пользователи спрашивают где смотреть номер фискального документа на кассовом чеке.

Иногда пользователи спрашивают где смотреть номер фискального документа на кассовом чеке.

Какие сервисы можно задействовать для того, чтобы организовать прием платежей на сайте.

Что значит оплата на кассе https://onlain-kassy.ru/ispolzovanie/kak/oplata-po-qr-kodu.html по QR-коду.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.