Библиотеки освобождены от применения онлайн-касс, но не все и не всегда

По закону № 54-ФЗ даже библиотекам вменяется обязанность при расчетах применять онлайн-кассу. Однако есть исключения, которые прописаны в п. 12 ст. 2 54-ФЗ. До октября 2019 года данные исключения оставались без уточнения. И вот 07 октября 2019 года Правительство РФ в своем Распоряжении № 2315-р разъяснило, какие именно платные услуги могут оказывать библиотеки, обходясь без кассового аппарата.

Какие библиотеки освобождены от применения онлайн-касс

Точный перечень библиотек, которые при возмездном оказании услуг могут обойтись без онлайн-кассы, дан в п. 12 ст. 2 54-ФЗ ():

- государственные библиотеки – учреждены органами государственной власти. К ним относятся, в частности: федеральные и региональные заведения, а также библиотеки министерств, ведомств и иных федеральных органов исполнительной власти (пп. 1 п. 2 ст. 4 закона №122-ФЗ «О библиотечном деле» — );

- муниципальные библиотеки – учреждены органами местного самоуправления (пп. 2 п. 2 ст. 4 122-ФЗ);

- библиотеки РАН и других академий;

- библиотеки НИИ;

- библиотеки образовательных организаций.

Стоит отметить, что к образовательным организациям для целей закона 54-ФЗ относятся только некоммерческие юрлица, которые на основе лицензии занимаются образовательной деятельностью (пп. 18 ст. 2 закона 273-ФЗ «Об образовании»). Причем образовательная деятельность должна быть основной. Библиотеки именно таких организаций освобождены от применения контрольно-кассовой техники.

Остальные виды библиотек обязаны в любых случаях применять ККТ с учетом положения закона №54-ФЗ. Это касается (пп. 4–7 п. 2 ст. 4 122-ФЗ):

- частных библиотек;

- библиотек, открытых зарубежными компаниями и гражданами, или на основании международных соглашений РФ с международными организациями;

- библиотек общественных объединений;

- библиотек, созданных любыми предприятиями, организациями и учреждениями.

Однако даже освобожденные от применения ККТ библиотеки должны соблюдать условия такого освобождения. В противном случае их ждет наказание в общем порядке.

При каких условиях библиотеки освобождены от применения ККТ

Данные условия прямо поименованы в п. 12 ст. 2 54-ФЗ, который освобождает некоторые библиотеки от применения ККТ при расчете за оказание платных услуг:

- возмездные услуги должны оказываться только населению. Стоит напомнить, что Пленум ВАС РФ в своем Постановлении №16 от 31.07.2003 (п. 4 — ) указал, что для целей применения кассовой техники и бланков строгой отчетности к «населению» относятся не только простые граждане, но и граждане, имеющие статус индивидуального предпринимателя. Это уточнение касалось старой редакции закона 54-ФЗ. Для целей новой редакции данный вопрос (именно в отношении п. 12 статьи 2) остается пока без ответа;

- платные услуги оказываются в помещениях, которые библиотеки занимают на праве собственности или на ином основании (например, по договору аренды). В законе № 54-ФЗ нет указания, а значит, и ограничения в отношении правовой принадлежности такого помещения;

- платные услуги должны быть обязательно связаны с библиотечным делом. Их перечень теперь утвержден правительственным Распоряжением №2315-р от 07.10.2019.

Все перечисленные условия обязаны соблюдаться одновременно. За пределами этих требований или при нарушении хотя бы одного из условий освобожденные библиотеки тоже должны будут использовать онлайн-кассы при расчетах.

Кроме того, в своем в п. 12 ст. 2 54-ФЗ указывает на право библиотек выбирать: применять им онлайн-кассу или нет по тем видам услуг, для каких не предусмотрена такая обязанность. Там четко сказано: «ККТ может не применяться…». Данный вопрос библиотеки решают для себя сами. Если они все же собираются работать с кассовой техникой, все требования 54-го закона будут на них распространяться в общем порядке.

Перечень библиотечных услуг, для которых не требуется использование контрольно-кассовой техники

Правительством РФ Распоряжением от 07.10.2019 № 2315-р () введен в силу перечень платных услуг, за которые библиотеки вправе взимать плату в наличной и в любой безналичной форме без участия ККТ. К данным услугам относятся:

- Копирование в форме ксерокопирования, сканирования текстов, фотографирования и микрофильмирования. Под микрофильмированием понимается создание микрокопий в виде негативов и позитивов с оригиналов, выполненных карандашом, тушью или чернилами, типографским или машинописным способом (Постановление Минтруда СССР №80 от 14.11.1991 — ).

- Информационные, справочные, консультационные услуги. В частности, это Интернет-поиск информации, подготовка библиографических описаний, списков литературы, проверка наличия в фонде библиотеки какого-либо документа, и многое иное.

- Сервисные услуги в рамках основной деятельности библиотеки. Сюда входят, в том числе, экскурсии по библиотеке, дистанционный заказ изданий, редактирование текстов, переводы, компьютерный набор текста, обучение работе на компьютере, продажа сувенирной продукции, продажа списанных из фондов библиотеки изданий.

- Реставрация. В перечень этих услуг входит, в частности, ламинирование, переплет изданий и брошюровка, ручная реставрация, консервация и восстановление документов.

Более подробно все списки представлены в самом Распоряжении №2315-р. Причем, перечень по каждому виду услуг закрыт. Т.е. никакие иные платные услуги, кроме перечисленных Правительством РФ, не освобождаются библиотеки от применения ККТ.

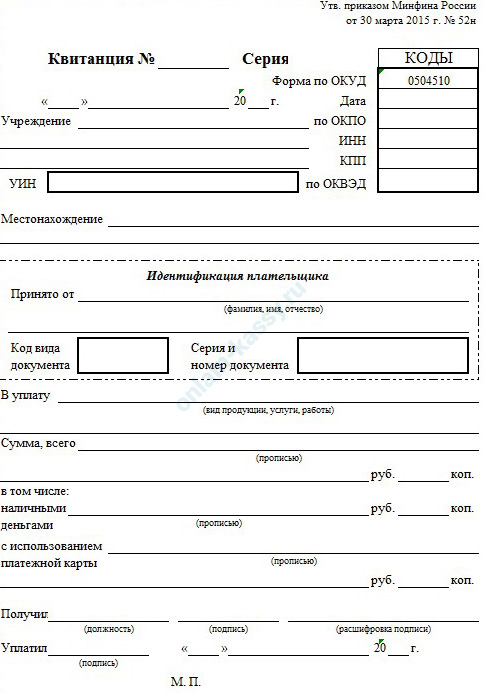

Какие документы при оказании платных услуг должны выдаваться библиотеками вместо кассовых чеков (БСО)

Библиотеки освобождены не просто от применения контрольно-кассовой техники, а в том числе, от обязанности использовать при расчетах автоматизированные системы, которые формируют бланки строгой отчетности. Однако при оплате библиотечных услуг и для подтверждения такого платежа клиенту всё-таки должны выдаваться документы.

Для этой цели используются бумажные квитанции по форме ОКУД 0504510. Документ утвержден приказом Минфина России № 52н от 30.03.2015 — .

На данный момент существует проект приказа об утверждении новой формы БСО, подлежащей применению и библиотеками. Как только новый бланк вступит в силу, все старые формы будут упразднены. Касается ли это квитанции ОКУД 0504510 непонятно. Но пока при оказании платных услуг населению, перечень которых утвержден в Распоряжении №2315-р, библиотекам не запрещено пользоваться указанными бланками. При оказании услуг, не входящих в данный перечень, библиотекам придется применять ККТ.

Выводы

Библиотеки, оказывая населению платные услуги, вправе не применять онлайн-кассу при расчетах. Такое право дано только тем библиотекам, которые перечислены в п. 12 ст. 2 закона 54-ФЗ. Остальные – должны применять кассовую технику. Однако освобождение от ККТ библиотекам дано исключительно по тем видам услуг, которые перечислены в Распоряжении Правительство РФ от 07.10.2019 № 2315-р. При оказании услуг, выходящих за рамки нормативного перечня, возникает обязанность использования онлайн-кассы при расчетах.

Кроме того, расчеты по «льготным» платным услугам библиотеки оформляют сейчас бумажной квитанцией по форме ОКУД 0504510. Сохранится ли данная форма после вступления в силу нового приказа Минкультуры РФ неизвестно.

Какие реквизиты содержит чек самозанятого, как он оформляется и передается покупателю или клиенту.

Какие реквизиты содержит чек самозанятого, как он оформляется и передается покупателю или клиенту.

Какое наказание грозит за неприменение контрольно-кассовой техники и что могут посчитать таким нарушением.

Особенности продажи маркированных товаров для тех https://onlain-kassy.ru/normativ/kom/psn-envd-i-markirovannye-tovary-v-2020-godu.html, кто использует специальные налоговые режимы (ЕНВД и патент).

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.