Как указывать наименование товара (работ, услуг) в чеке онлайн-кассы

Наименование товара в чеке онлайн-кассы — один из важнейших типов сведений. Каким образом оно отображается в фискальных документах? В каких случаях номенклатуру в кассовом чеке указывать необязательно?

Что говорит Закон 54-ФЗ об указании наименования товара (работ, услуг) в чеке онлайн-кассы

Положения пункта 1 статьи 4.7 Закона № 54-ФЗ () устанавливают перечень обязательных реквизитов кассового чека (или бланка строгой отчетности), которые формируются на онлайн-кассе. В их числе — наименование товара, работы или услуги, за которые принята оплата, фискализированная на онлайн-кассе.

В общем случае данный реквизит обязаны показывать в кассовых чеках все хозяйствующие субъекты.

Таковы предписания основного нормативного акта, регулирующего применение онлайн-касс — Закона № 54-ФЗ.

УФНС России по г. Москве в письме от 29.12.2021 № 17-16/193515@ () разъясняет, что положениями п. 1 ст. 4.7 Закона от 22.03.2005 № 54-ФЗ определены обязательные реквизиты для чека ККТ. В их числе — реквизит, где показывается наименование товаров (работ, услуг), за которые получена оплата.

Ведомство указывает, что Закон № 54-ФЗ не содержит положений, конкретизирующих требования к реквизиту, где отражаются наименования товаров на чеке. При этом, по мнению налоговиков, наименование должно быть «конкретным, понятным, позволяющим идентифицировать товар или услугу». Длина реквизита не должна быть более 128 символов вместе с пробелами.

Вместе с тем, наряду с указанным федеральным законом, есть и иные нормативные акты, в соответствии с которыми формируется структура кассовых чеков на онлайн-кассах. В их числе — приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ (), утвердивший Форматы фискальных документов.

Эти форматы детально прописывают то, каким образом в чеке онлайн-кассы должны отображаться те или иные реквизиты. Рассмотрим — как именно регламентировано в ФФД отображение сведений по наименованию товара.

Как указывается номенклатура в чеке онлайн-кассы в соответствии с форматами фискальных документов

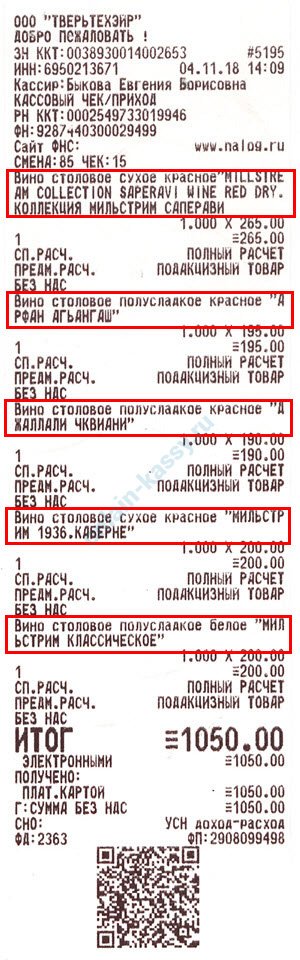

В Форматах фискальных документов наименованию товара соответствует официальный реквизит с тегом 1030 («Наименование предмета расчета»). Он — текстовый, и может иметь длину до 128 символов. То есть — это максимальная длина наименования товара в чеке онлайн-кассы (Таблица 5 Приложения № 2 к приказу № ММВ-7-20/229@).

| Тег | Наименование реквизита | Тип | Формат ЭФ | Формат ПФ | Фикс. | Длина | Примечание |

| 1030 | наименование предмета расчета | Текст | Строка | {С} | Нет | 128 | |

| 1059 | предмет расчета | Структура | STLV | — | Нет | 1024 | См. таблицу 20 |

Рассматриваемый реквизит входит в состав более общего реквизита с тегом 1059 («Предмет расчета») — наряду с такими описаниями как, в частности:

- признак способа расчета (показывает то, каким образом производится расчет — наличными или по карте);

- признак предмета расчета (описывает предмет расчета — например, приводятся сведения о том, товар это или услуга);

- количество предмета расчета (показывает количество экземпляров каждого товара по чеку).

Полный перечень реквизитов, входящих в общий реквизит «Предмет расчета», приведен в Таблице 20 Приложения. Данная таблица также содержит описание атрибутов по каждому реквизиту — то есть, параметров, в соответствии с которыми должен отображаться реквизит в печатном или электронном чеке.

Так, можно обратить внимание на атрибуты:

- «Обяз.», по которому устанавливается обязательность применения реквизита в чеке.

По реквизиту «Наименование предмета расчета» атрибут «Обяз.» установлен в значении 2. Это означает, что реквизит показывается в чеке, только если это предусмотрено примечаниями к описанию данного реквизита.

- «Форм.», по которому показывается возможность применения реквизита в том или ином типе кассового чека.

По реквизиту «Наименование предмета расчета» атрибут «Форм.» приведен в значении ПЭ. Это означает, что реквизит используется при составлении как печатного, так и электронного кассового чека. Собственно, в том же значении атрибут показан и по остальным описаниям в рамках реквизита «Предмет расчета».

Но что сказано об использовании, собственно, реквизита 1030 в чеке? Читая прочие положения ФФД, мы обнаружим, что:

- В пункте 2 примечаний по общему реквизиту — «Предмет расчета», фактически, продублированы положения федерального законодательства о том, что ИП на спецрежимах могут не применять реквизит 1030 в кассовом чеке.

При этом, прямо указано, что в остальных случаях реквизит обязателен.

- В пункте 6 примечаний по реквизиту «Предмет расчета» предписывается не включать реквизит 1030 в кассовый чек, если еще реквизит «Признак способа расчета» с тегом 1214 проставлен в значении 3.

То, чему соответствует данное значение, можно посмотреть в таблице 28 Приложения. Там указано, что значение 3 проставляется в чеке, который фискализирует получение продавцом аванса — то есть, предоплаты за товар. Понятно, что аванс может носить нецелевой характер — вследствие чего наименование товара в чеке онлайн-кассы в момент его пробития указать попросту невозможно.

На практике аванс может быть представлен, к примеру, покупкой подарочной карты. И если ее обладатель потратит карту на покупку конкретного товара, то в этом случае в чеке уже прописывается его наименование.

- В Таблице 29 Приложения показаны типы сведений, которые могут показываться в реквизите «Признак предмета расчета» (тег 1212) — еще одном, который входит в состав реквизита «Предмет расчета».

Эти сведения приводятся соотносительно с теми данными, которые показаны в реквизите 1030. Также в таблице отражены способы условных обозначений по реквизиту 1212. В их числе следующие обозначения:

- ТОВАР или Т (если по чеку отпущен товар, не относящийся к подакцизным — и в реквизите 1030 это показано);

- ПОДАКЦИЗНЫЙ ТОВАР или АТ (если в чеке показан, в свою очередь, подакцизный товар);

- УСЛУГА или У (если по чеку оплачивается услуга).

Примеры прочих интересных обозначений — ВЫИГРЫШ АЗАРТНОЙ ИГРЫ (это пример, когда реквизит проставляется в чеке на расходную операцию, поскольку — очевидно, выигрыш будет выплачиваться получателю чека) или КУРОРТНЫЙ СБОР.

Всего в таблице предусмотрено 18 типов сведений, показываемых по реквизиту «Признак предмета расчета».

- В примечаниях к Таблице 29 приводятся следующие формулировки:

- о том, что если по общему реквизиту «Предмет расчета» реквизит 1212 — «Признак предмета расчета», приведен в значении 15, то при формировании электронного кассового чека реквизит 1030 должен принимать одно из значений, которые перечислены в строках 1-25 Таблицы 29.1;

- о том, что если по реквизиту «Предмет расчета» приведен реквизит 1212 в значении 16, то реквизит 1030 в электронном чеке онлайн-кассы приводится в значениях, которые перечислены в строках 26-31 Таблицы 29.1.

Значения 15 и 16 по реквизиту 1212, что примечательно, соответствуют строкам той же Таблицы 29. То есть — по существу, наименованию предмета расчета. В строке 15 приведено значение ВНЕРЕАЛИЗАЦИОННЫЙ ДОХОД, а в строке 16 — СТРАХОВЫЕ ВЗНОСЫ. Соответственно, по Таблице 29.1 выбираются значения реквизита «Наименование предмета расчета» для электронного чека в указанных выше интервалах значений с учетом содержания операции.

- Саму Таблицу 29.1 также следует использовать при определении состава реквизита 1030 при формировании печатного чека.

В данном случае выявляется соответствие тех или иных описаний в строках таблицы содержанию платежной операции по существу. И если такое соответствие обнаружено — выбирается одно из значений реквизита 1030 по номеру строки таблицы.

Штраф за отсутствие наименования товара (работ, услуг) в кассовом чеке

Если отсутствует наименование товара в чеке онлайн-кассы (кроме исключений для ИП на спецрежимах), т.е. отсутствуют реквизиты, предусмотренные федеральным законодательством, то применение ККМ признается не соответствующим установленным регламентам. Если ФНС обнаружит это, то может оштрафовать хозяйствующий субъект на основании пункта 4 статьи 14.5 КоАП РФ ().

Размер штрафа может составить 1500 — 3000 рублей для должностного лица хозяйственного общества или ИП, или же 5000 — 10 000 рублей — для самого хозяйственного общества.

Резюме

Итак, наименование товара — официальный реквизит чека онлайн-кассы. В соответствии с ФФД ему присвоен тег 1030. Реквизит входит в состав более общего реквизита «Предмет расчета» с тегом 1059 и тесно связан с реквизитом «Признак предмета расчета» с тегом 1212. Указывать реквизит 1030 в чеке должны все продавцы, кроме ИП на спецрежиме (это не относится к ИП, реализующих подакцизные товары) — которые вправе не делать этого до 1 февраля 2021 года.

В общем случае реквизит, о котором идет речь — текстовый, в нем можно прописать наименование товара длиной до 128 символов. Но если платежная операция связана с получением внереализационного дохода или с уплатой страховых взносов, то в реквизите 1030 прописывается числовое значение в соответствии со строками Таблицы 29.1 Приложения № 2 к приказу № ММВ-7-20/229@.

Какой мобильный терминал для оплаты банковскими картами можно использовать при разъездной торговле.

Какой мобильный терминал для оплаты банковскими картами можно использовать при разъездной торговле.

В каких случаях может понадобиться изменение параметров регистрации онлайн-кассы.

Обзор беспроводного эквайрингового терминала https://onlain-kassy.ru/ispolzovanie/obzor/terminal-dlya-ekvajringa-pay-me.html и предлагаемых услуг от сервиса Pay-Me.

Видео — о важности корректного указания наименования товара в чеке онлайн-кассы:

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.