Кто и как может законно работать без онлайн-кассы

Многим предпринимателям, особенно, начинающим, накладно приобретать и содержать онлайн-кассы. Но они могут воспользоваться законными возможностями отказаться от использования ККТ. Либо — свести к минимуму расходы на обеспечение фискализации платежей.

Кто не применяет ККТ

По общему правилу, согласно Закону № 54-ФЗ () все продавцы товаров и услуг в статусе организаций и ИП обязаны осуществлять фискализацию выручки — ее учет с помощью контрольно-кассовой техники, а также выполнять обязанности по выдаче кассовых чеков покупателям.

Вместе с тем, законодательство выделяет:

- Лиц, которым не разрешено применять ККТ.

То есть — тех, которые не вправе использовать онлайн-кассы, даже если сильно захотят. На деле эксплуатация ККМ в установленном законом порядке дает довольно много возможностей. Таких как, например, автоматизация учета выручки на основе фискальных данных через сервисы ОФД. Как и анализ той же выручки, определение эффективности продаж. Но интерес к этому обычно редко появляется у небольших предприятий, вынужденных на многом экономить. Использование онлайн-касс, как правило, не слишком желательная для них статья расходов.

Поэтому, для малых фирм хорошо находиться в числе тех, кто по Закону 54-ФЗ не может быть пользователями ККМ. К таким лицам относятся:

- физлица, не зарегистрированные как ИП (п. 1 ст. 1.2 Закона от 22.05.2003 № 54-ФЗ);

- банки (п. 1 ст. 2 Закона № 54-ФЗ);

- ИП и юрлица при приеме оплаты только монетой с задействованием механических (не автоматических на электричестве) устройств (п. 1.1 ст. 2 Закона № 54-ФЗ), например — аппаратов по выдаче «шариков» с призом с оплатой пятирублевой или десятирублевой монетой;

- ИП, уплачивающие налог на профессиональный доход (НПД) — как самозанятые (п. 2.2 ст. 2 Закона № 54-ФЗ) в отношении доходов, облагаемых НПД;

- ИП и юрлица, осуществляющие безналичные расчеты (за исключением ЭСП с предъявлением) с другими ИП или юрлицами (п. 9 ст. 2 Закона № 54-ФЗ).

Отметим, что если от имени ИП или юрлица (как работодателя) с магазином или сервисом рассчитывается сотрудник по карте, то в этом случае ему выдается кассовый чек. При обращении такого покупателя продавец обязан использовать ККТ как в случае, если бы в магазин пришел обычный человек и расплатился любым способом. Конечно, только если данный продавец не освобожден от применения ККТ по тем или иным основаниям.

- Лиц, которые вправе не применять ККТ.

То есть — как раз тех, которые могут применять, если захотят. Но за правило можно принять ситуацию, когда такого желания все же нет. В этом случае отказаться от применения онлайн-касс имеют право:

- юрлица и ИП, осуществляющие виды деятельности, которые перечислены в п. 2 ст. 2 Закона № 54-ФЗ (например, продающие газеты, журналы, мороженое, воду в розлив, оказывающие услуги по ремонту и окраске обуви, и другие из данного списка);

- ИП на ПСН, осуществляющие виды деятельности, перечисленные в п. 2.1 ст. 2 Закона № 54-ФЗ (отметим, что среди таких видов деятельности не указаны общепит и розничная торговля — соответственно, на них применение ККТ обязательно при отсутствии прочих исключений);

- ИП и юрлица, осуществляющие деятельность в труднодоступных местностях (п. 3 ст. 2 Закона № 54-ФЗ);

- ИП, продающие офлайн (при онлайн-продажах льгота не действует) с рук или с лотка билеты и абонементы в государственные или муниципальные театры (п. 14 ст. 2 Закона № 54-ФЗ).

Следует иметь в виду, что в скором времени льготы для продавцов на рынках в части освобождения от ККТ существенно сократятся: подробно мы написали об этом ЗДЕСЬ.

Примечательно, что для обеих категорий указанных лиц — тех, которые обязаны не использовать ККТ и тех, кто имеет право не использовать онлайн-кассы, предусмотрены разные варианты действий при получении оплаты от покупателя товара или услуги.

Что делать при получении оплаты в случаях, когда можно не применять онлайн-кассу

Варианты возможны следующие:

- При получении оплаты выдать клиенту документ, альтернативный кассовому чеку, в соответствии с Законом № 54-ФЗ.

Закон № 54-ФЗ предусматривает, что покупателю или клиенту выдается альтернативный чеку документ — подтверждающий факт расчета, который должен содержать:

- наименование;

- порядковый номер;

- реквизиты, установленные абз. 4-12 п. 1 ст. 4.7 Закона № 54-ФЗ.

Рассматриваемый документ обязаны выдавать — в случае неприменения ККТ:

- ИП на ПСН;

- ИП и юрлица, осуществляющие деятельность в труднодоступных местностях.

При этом, продавцы в труднодоступных местностях выдают альтернативный чеку документ, обязательно подписанный кассиром. В отношении продавцов на патенте такого условия Закон № 54-ФЗ не устанавливает.

Отметим, что положениями п. 1 ст. 4.7 Закона № 54-ФЗ определены реквизиты для как такового кассового чека — сформированного на онлайн-кассе. Таким образом, рассматриваемый документ по содержанию будет, так или иначе, похож на чек ККТ. Но формироваться он будет не на онлайн-кассе, а с помощью иного технического приспособления.

Например, это может быть обычный компьютерный принтер. Или — онлайн-касса, не зарегистрированная в ФНС, снятая с регистрации, выведенная из эксплуатации. О такой возможности налоговики рассказывали в письме от 01.12.2016 № ЕД-4-20/22910@. Кассовый аппарат для «альтернативных» чеков проще, чем принтер, настроить под формирование документов с требуемыми реквизитами. А сами распечатываемые документы будут визуально очень схожи с чеками, и потому покупатели, получающие такие документы, не должны будут подозревать продавцов в каких-либо махинациях.

Теоретически рассматриваемый документ, альтернативный чеку, можно даже составить вручную — нанеся на бумагу нужные его реквизиты ручкой. Но покупатель, которому предложен такой вариант, может понять продавца неправильно. Поэтому, проще купить самый дешевый кассовый аппарат, прописать там настройки чека на отображение реквизитов, указанных в ст. 4.7 Закона № 54-ФЗ, и затем печатать документы, содержащие данные реквизиты, для выдачи затем покупателям.

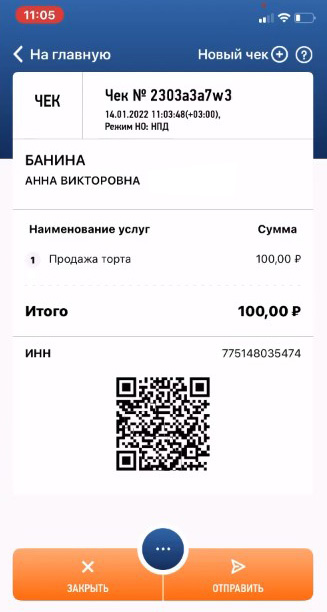

- Документ, альтернативный чеку, который выдается покупателям и клиентам самозанятых — освобожденных, как мы уже знаем, от ККТ.

Самозанятые продавцы — ИП или обычные физлица, обязаны выдавать покупателям совсем другой обязательный документ — чек, соответствующий требованиям, которые установлены Законом от 27.11.2018 № 422-ФЗ. В нем должны присутствовать реквизиты, перечисленные в п. 6 ст. 14 Закона № 422-ФЗ ().

Чек от самозанятого может быть передан покупателю как в электронном, так и в бумажном виде (п. 4 ст. 14 Закона № 422-ФЗ). Но сформирован он должен быть не вручную, а через приложение «Мой налог» или через Личный кабинет плательщика НПД. Подлежащий передаче в бумажном виде чек распечатывается из файла, сформированного с помощью данных электронных ресурсов. В электронном виде покупателю передается сам файл или ссылка на него — формируемая в «Моем налоге» или Личном кабинете.

- При получении оплаты:

- не выдавать клиенту каких-либо документов в подтверждение расчетов;

- выдать клиенту документ, альтернативный чеку, но только по желанию самого продавца (и по форме, разработанной самим продавцом).

Данный вариант доступен для всех остальных лиц (не являющихся ИП на ПСН, продавцами в «труднодоступных» местах, самозанятыми продавцами), освобожденных от обязательного применения ККТ или обязанных не применять ее.

Соответствующим альтернативным документом в формате «от магазина» вполне может быть тот, что имеет точно такие же реквизиты, которые определены для документа, используемого при расчетах ИП на ПСН или в «труднодоступных» местах. Как и, безусловно, документ с реквизитами, аналогичными тем, что определены для чека от самозанятого продавца. Решать самому продавцу.

Лояльности покупателей определенно поспособствует представление альтернативы чеку в виде, как можно более похожем на классический кассовый чек. Поэтому, и здесь на помощь придет простенький кассовый аппарат — настроенный на печать чеков с реквизитами, аналогичными тем, что обязательны для «покупательских» документов от продавцов на ПСН и в «труднодоступных» местностях.

Следует отметить, что обязательные по Закону № 54-ФЗ или Закону № 422-ФЗ документы, альтернативные кассовому чеку, не могут быть заменены:

- слипами с эквайрингового терминала — при получении оплаты по карте;

- банковскими квитанциями;

- квитанциями о переводе через Систему быстрых платежей;

- бланками строгой отчетности старого образца (которые регулировались постановлением Правительства России от 06.05.2008 № 359-ФЗ).

Как и иными документами, не предусмотренных указанными законами. Не имеет значения, что документ может достоверно подтверждать факт совершения покупки (проведения оплаты). Важно, чтобы было соответствие требованиям, которые определены федеральным законодательством.

На что обратить внимание в случае отказа от применения ККТ на законных основаниях

Есть ряд принципиальных моментов, на которые следует обратить внимание предпринимателю, не готовому применять ККТ и при этом желающему воспользоваться тем или иным законным основанием для отказа от применения онлайн-касс. Так, нужно иметь в виду, что:

- Условия неприменения (неприменения по желанию) ККТ, установленные Законом № 54-ФЗ в полной мере распространяются на ИП без работников.

Сейчас в Законе № 54-ФЗ нет никаких особых условий для таких ИП в части выполнения обязательств по использованию онлайн-касс. Наличие штата и его размер (влияющий, например, на отнесение ИП к категории малых предприятий) значения не имеют при определении обязательства по применению (или, наоборот, оснований для неприменения) ККТ.

- Спецрежим НПД, при котором уплачивается налог на профессиональный доход — то есть, система для самозанятых, не совместим ни с какими другими налоговыми режимами ИП.

Это следует из положений п. 7 ч. 2 ст. 4 Закона № 422-ФЗ. Таким образом, самозанятому нельзя часть выручки учитывать на НПД (не используя онлайн-кассу), а часть — на иных режимах, поскольку эти режимы нельзя применять в принципе.

- Самозанятый в общем случае не может быть посредником (или иным агентом) — не использующим ККТ, другого физического или юридического лица при расчетах за товары.

Это следует из положений п. 5 ч. 2 ст. 4 Закона № 422-ФЗ. В теории могла бы работать схема: самозанятый как ИП на НПД принимает оплату за расчетный счет, а затем переводит ее партнеру на его счет (фактическому продавцу). По закону ККТ использовать в рамках данного механизма расчетов не требуется. Однако, нарушается одной из определенных Законом № 422-ФЗ обязательных условий для применения НПД.

Указанное правило имеет исключение. Посредник может работать как самозанятый, но только при соблюдении двух условий:

- если сам будет заниматься доставкой товаров от фактического продавца потребителю;

- если будет использовать онлайн-кассу, зарегистрированную на фактического продавца (п. 6 ч. 2 ст. 4 Закона № 422-ФЗ).

Таким образом, самозанятый не сможет быть посредником при расчетах даже при наличии записанной на фактического продавца ККТ: нужно, чтобы он вручал товары конечному потребителю. Но даже при законном задействовании посреднической опции при доставке товаров онлайн-касса, так или иначе, используется в расчетах.

- ИП и физлица не вправе работать как самозанятые, если они осуществляют перепродажу товаров.

Это следует из положений п. 2 ч. 2 ст. 4 Закона № 422-ФЗ. Данная норма блокирует еще одну, в теории, рабочую схему — когда самозанятый «выкупает» у фактического продавца товар — без ККТ, а затем перепродает его конечному потребителю.

Следует отметить, что ведение расчетов на НПД — альтернативных «фискальным» расчетам с использованием ККТ, образует весьма необычную отрасль правоотношений. Можно рассмотреть некоторые ключевые ее нюансы.

Нюансы работы без кассы на НПД

Налог на профессиональный доход (НПД) — совершенно новая для большинства российских предпринимателей система налогообложения. В общефедеральном масштабе она применяется с июля 2020 года, и многие ИП переходят на нее. Особенно активно — те, которые ведут бизнес без наемных работников. На НПД не нужно платить фиксированные страховые взносы. Уплачивается только налог с выручки — по ставке 4% (при оплате от физлиц, не являющихся ИП) или 6% (при оплате от ИП и юрлиц).

ККТ, как мы уже определили, плательщики НПД — как обычные физлица, так и ИП, не применяют (даже если захотят). Вместо кассовых чеков выдают альтернативный документ — чек через приложение «Мой налог».

При практическом ведении расчетов на НПД могут возникать определенные сложности. Рассмотрим их на примерах.

Если нужна закупка материалов для ремонта

Пример 1.

Самозанятый занимается оказанием услуг по ремонту квартир. В большинстве случаев для начала работы на новом объекте ему требуется предварительно закупить материалы. Для этого он берет с клиента предоплату.

Проблема: по закону на сумму предоплаты, взятой от заказчика, самозанятый должен выдать чек, сформированный через «Мой налог». А затем — уплатить с данной суммы налог в 4% (а если заказчик — ИП или организация, то 6%). Не имеет значения, что сумма потрачена полностью в счет себестоимости ремонта: на НПД расходы никак не учитываются при расчете налога. При этом, даже если самозанятый изначально закупает материалы сам, а заказчик затем возмещает ему расходы — сумма соответствующего возмещения аналогично облагается налогом.

Возникает «двойное налогообложение» плательщика НПД: он уплачивает налог не только с оплаты за проделанную работу, но также с предоплаты за материалы. Выходит, что брать предоплату — совершенно невыгодно.

Самозанятый может решить указанную проблему следующими способами:

- Брать предоплату не как за услуги по ремонту, а как денежные средства для целевого расходования — в данном случае, закупки материалов.

В этих целях можно оформлять расписки о получении денежных средств. Тогда правоотношения между самозанятым и заказчиком выводятся из-под Закона № 422-ФЗ и попадают под действие Гражданского Кодекса. По смыслу положений ГК РФ расписка о получении денежной суммы за ремонт — письменный документ, которые удостоверяет, что заказчик выдал, а самозанятый принял данную сумму под отчет. Важно, чтобы именно под отчет, а не в качестве предоплаты — поскольку во втором случае, опять же, возникают основания для начисления налога.

В расписке фиксируется, таким образом, что:

- денежные средства выданы самозанятому на закупку материалов (по определенному перечню — его следует привести в расписке);

- самозанятый после закупки материалов отчитывается (посредством предоставления кассовых чеков, например) перед заказчиком о целевом расходовании полученных денежных средств.

Если расписка будет составляться на большую сумму, то имеет смысл заверить ее у нотариуса. Кстати, подобная расписка — как и принесенные самозанятым кассовые чеки, может пригодиться и самому заказчику при оформлении налогового вычета по расходам на ремонт жилья.

- Просить оплачивать материалы самого заказчика — по согласованным перечням товарных позиций.

То есть — передавать ему список требуемых материалов, дожидаться их оплаты в определенном магазине (предоплаты через интернет-магазин) клиентом. А затем — забирать оплаченные материалы из установленного места. Теоретически заказчик может оформлять доставку прямо на адрес ведения работ, если это удобно сторонам.

Если нет отдельного расчетного счета в банке

Пример 2.

Самозанятый не имеет расчетного счета в банке, использует только обычный счет физлица (с карточкой). Часть клиентов самозанятого — ИП и юридические лица.

Проблема: ИП и юрлицам нежелательно производить выплаты на карточки физлиц — как раз предпочтительнее расчетный счет. Которым самозанятый не пользуется. Если риски для заказчиков слишком высоки, то им проще отказаться от услуг самозанятого. Что не в его интересах.

Решить проблему самозанятому можно просто — взять и открыть расчетный счет.

Но для этого нужно будет получить статус ИП. Это недолго и практически бесплатно: сейчас подать заявление на регистрацию ИП можно в МФЦ без уплаты государственной пошлины (что следует из положений подп. 32 п. 2 ст. 333.35 НК РФ). После регистрации ИП можно выбрать банк с недорогим расчетно-кассовым обслуживанием и далее легко вести расчеты с заказчиками.

Вариант имеет смысл, если недополученный доход вследствие отказа ИП и юрлиц от сотрудничества с ним без расчетного счета значительно выше стоимости ведения такого счета в банке (около 500-700 рублей в месяц).

Самозанятый как ИП при необходимости сможет подключить эквайринг — для приема оплаты по картам. В том числе электронный эквайринг — если будет продавать товары или услуги через интернет-магазин. В статусе ИП проще заключать контракты в сфере госзакупок.

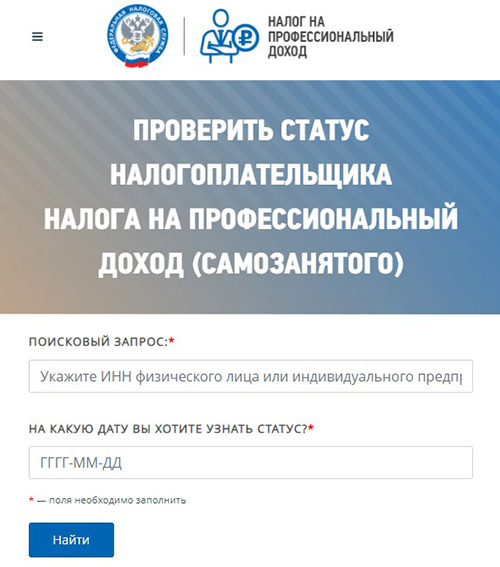

Если регистрация ИП и получение расчетного счета нежелательны для «самозанятого» поставщика услуг, то он может попробовать убедить контрагента в лице ИП или организации в безопасности выплат на банковскую карту — в случае, если получатель такой выплаты имеет текущий статус плательщика НПД. Проверить такой статус можно очень легко через интернет — .

Банк России в письме от 30.05.19 № ИН-06-59/46 () рекомендовал кредитно-финансовым организациям не препятствовать расчетам хозяйствующих субъектов с самозанятыми физлицами, которые используют обычные, не расчетные банковские счета.

Таким образом, законодательство, с одной стороны, предоставляет продавцам товаров и услуг достаточно много возможностей для неприменения онлайн-касс. С другой — заставляет их ориентироваться на общее правило — по которому ККТ все же должна использоваться в большинстве правоотношений.

Практическое следование ИП или юрлицом предписаниям Закона № 54-ФЗ может осуществляться при этом разными способами. Дело в том, что выполнение таких предписаний может происходить с учетом положений других норм федерального законодательства — которые хозяйствующий субъект вправе использовать с выгодой для себя. Важно только, чтобы использование различных схем «оптимизации» применения касс не привело к нарушениям.

Чаще всего обеспечение использования ККТ — как того требует Закон № 54-ФЗ, осуществляется посредством:

- приобретения онлайн-кассы в собственность;

- оформления ее в аренду.

Оба варианта равнозначны с точки зрения обеспечения соответствия требованиям закона. Здесь вы сможете узнать, в чем заключаются преимущества того или иного способа оснащения предприятия кассами.

Вместе с тем, приобретает популярность еще один формат обеспечения фискализации платежей с помощью ККТ — обращение к специализированному агенту. Онлайн-касса будет оформлена на него: магазин, по сути, будет «заказывать» у него услуги по приему платежей и фискализации расчетов в соответствии с Законом № 54-ФЗ.

Как отказаться от ККТ и не нарушить Закон № 54-ФЗ: используется агентская схема

Агентский договор по ГК РФ может предусматривать, что агент по поручению заказчика (принципала) совершает за вознаграждение те или иные действия:

- от своего имени;

- от имени принципала.

В данном случае необходимые действия (по обеспечению приема платежей, фискализации расчетов) агент производит сам, соответственно — использует свою онлайн-кассу (письмо Минфина России от 12.03.2021 № 03-00-03/17554 – ). Магазин, заказывающий у данного агента услуги по фискализации, может не регистрировать ККМ на себя. При этом, все платежи, благодаря действиям агента, будут соответствовать Закону № 54-ФЗ, поскольку ККТ — используемая агентом, не исключается из схемы расчетов.

Практические применение агентской схемы ограничено многими обстоятельствами. Так, например, нельзя привлечь агента для фискализации расчетов непосредственно на кассе в зале магазина — поскольку ККМ должна быть расположена по месту расчетов, указанному при ее регистрации (п. 2 ст. 4.2 Закона № 54-ФЗ). Но вполне можно — для фискализации расчетов онлайн, в интернет-магазине.

Агентов, готовых предоставлять свои онлайн-кассы для формирования чеков онлайн, достаточно много. В числе самых известных — сервис «Робочеки». Ему есть различные альтернативы при организации продаж через интернет-магазин, мы их ранее рассматривали.

Агентская схема хороша для предпринимателей (владельцев интернет-магазинов, прежде всего) с небольшим оборотом, которым накладно содержать свою ККМ или арендовать её. Но как только выручка вырастает, то схема может стать не слишком выгодной — поскольку агентские отчисления (порядка 3-5% от транзакции) будут значительными. Тогда уже можно переходить на традиционные варианты использования онлайн-касс.

Полезно будет рассмотреть и ситуации, когда поставщик товаров или услуг — освобожденный от использования ККТ, фактически допускает те или иные нарушения требований Закона № 54-ФЗ или же иных норм законодательства, регулирующих расчеты.

Штраф за работу без онлайн кассы в тех случаях, когда должен оформляться чек

Если говорить о нарушениях, то можно выделить следующие основные их разновидности:

- ИП или юрлицо, который законно не использует ККТ при расчетах с другими хозяйствующими субъектами, но при этом:

- изредка все же принимает платежи от физлиц (не зарегистрированных как ИП);

- не учитывает в налоговой базе платежи от таких физлиц — которым по Закону № 54-ФЗ должен выдавать кассовые чеки.

В этом случае можно говорить о прямом нарушении требования по Закону № 54-ФЗ о выдаче чеков при расчетах. За такое нарушение предусматривается административная ответственность по ч. 2 ст. 14.5 КоАП РФ (). А именно:

- штраф на должностное лицо в размере 25-50% от суммы, принятой «мимо кассы» (но не менее 10 тыс. рублей);

- штраф на юридическое лицо в размере 75-100% от соответствующей суммы (но не менее 30 тыс. рублей).

К должностным лицам в данном случае приравниваются и ИП. А к ИП — физлица, не зарегистрированные как предприниматели, но фактически ведущие бизнес (письмо ФНС России от 24.08.2021 № АБ-4-20/11905@ — ).

А при повторном нарушении применяются уже санкции по ч. 3 ст. 14.5 КоАП РФ. А именно:

- дисквалификация должностного лица на срок 1-2 года;

- приостановление деятельности ИП или юрлица на срок до 90 дней.

Многие предприниматели относятся к перспективе получения вышеуказанных штрафов довольно снисходительно — полагая, что проверяющим органам попросту не до них. Но это лишь теоретически. На деле представитель ФНС может запросто совершить контрольную закупку даже в небольшом магазине, и если в ходе нее будет выявлено нарушение, то штрафы неизбежны. Пожаловаться на ИП, не выдавшего чек, может любой покупатель, и тогда налоговики также могут прийти с проверкой.

- «Самозанятый» забывает выдать клиенту чек, оформленный через приложение «Мой налог».

Как вариант — взяв от заказчика предоплату за материалы для ремонта или даже оплату за услуги. В случае с самозанятыми, как мы уже знаем, не действуют нормы Закона № 54-ФЗ, а применяются положения другого нормативного акта — Закона № 422-ФЗ (и связанные с ним).

Если плательщик НПД принял оплату наличными или с помощью электронных средств платежа (например, через СБП), то ему необходимо сформировать чек с помощью «Моего налога» (и выдать покупателю) непосредственно в момент оплаты (п. 3 ст. 14 Закона № 422-ФЗ). Если оплата — безналичная (с расчетного счета заказчика в статусе ИП или юрлица), то чек нужно сформировать и передать клиенту не позднее 9-го числа месяца, идущего за тем, в котором принята оплата.

В случае, если указанные сроки нарушить, то к самозанятому будут применены санкции по ст. 129.13 НК РФ (). За первое нарушение — штраф на 20% от не попавшей в чек суммы платежа. За каждое повторное нарушение, допущенное в течение 6 месяцев — штраф в 100% от суммы каждого платежа, по которому не был сформирован чек.

Предполагается, что на невыдачу чека пожалуется в ФНС сам покупатель. Такое всегда может произойти. Однако, ФНС может выявить расхождение и в ходе обычной проверки.

Резюме

Есть категории физлиц (не являющихся ИП), предпринимателей и юрлиц, которым не разрешено пользоваться ККТ. Есть те, которым разрешено не пользоваться. В различных случаях указанные категории хозяйствующих субъектов могут быть обязаны выдавать своим клиентам документы, альтернативные кассовым чекам.

Физлица, не зарегистрированные как ИП, а также ИП на НПД — в числе тех, кому не разрешено пользоваться онлайн-кассами. Они обязательно выдают покупателям альтернативный чеку ККТ документ — чек, оформленный через приложение «Мой налог».

Расходы на обеспечение применения ККТ можно оптимизировать, заказав услуги по фискализации платежей сторонним агентам. Не следует пренебрегать выполнением законной обязанности по фискализации — иначе будут высокие штрафы по КоАП РФ.

Электронная система СБИС – это сеть деловых коммуникаций, которой пользуется значительное количество пользователей в России.

Электронная система СБИС – это сеть деловых коммуникаций, которой пользуется значительное количество пользователей в России.

Тем, кто ведет учет древесины и сделок с ней, отмечают, что приходится долго разбираться в работе ЕГАИС ЛЕС.

Как найти дополнительную информацию о товаре https://onlain-kassy.ru/markirovka/barcode/najti-tovar-po-shtrih-kodu-online.html по штрих-коду онлайн.

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.