Какой бюджетный вариант онлайн-кассы для интернет-магазина по 54-ФЗ можно использовать

Торговля через интернет-магазины становится крупнейшим сегментом розницы. Законодатель заинтересован в плотном его налогообложении — и потому предписывает продавцам в целях налогового контроля применять онлайн-кассы, передающие данные о выручке в ФНС. При этом, в отличие от традиционной розницы — где применение онлайн-касс осуществляется, в целом, по одним и тем же принципам и схемам, механизмы внедрения инфраструктуры для фискализации на уровне интернет-продаж могут быть очень разными. Ознакомимся с их спецификой и критериями выбора того или иного типа инфраструктуры подробнее.

Нужна ли онлайн-касса для интернет магазина согласно Закону № 54-ФЗ?

Нужна, и, более того, в отношении онлайн-торговли правила фискализации — установленные Законом № 54-ФЗ, действуют очень строгие. Интернет-магазин обязан выдать покупателю чек онлайн-кассы вне зависимости от:

- способа расчетов;

- способа доставки товара;

- вида проданного товара;

- масштабов интернет-магазина;

- системы налогообложения интернет-магазина.

Собственно — вне зависимости от чего-либо вообще. Если в отношении офлайновой торговли Закон № 54-ФЗ устанавливает довольно много исключений — при наличии которых пользоваться онлайн-кассой может быть необязательно вовсе (либо можно в «льготном режиме» без дорогостоящего подключения к ОФД), то по онлайн-продажам преференций нет никаких. Если товар продан через интернет-магазин, то чек в подтверждение покупки, соответствующий всем требованиям Закона № 54-ФЗ должен быть выдан продавцом покупателю (и направлен в установленном порядке в ФНС), и исключений здесь закон не предусматривает.

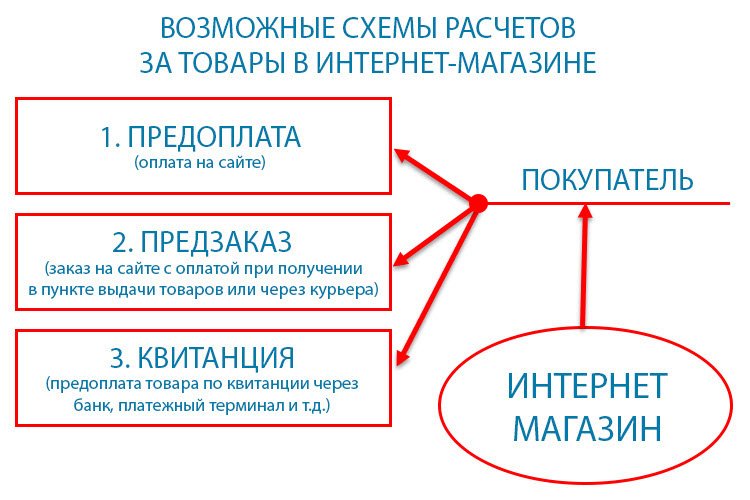

С учетом специфики работы интернет-магазина практические способы выдачи чеков покупателям могут быть разными. Можно выделить следующие основные схемы расчетов в рамках онлайн-продаж:

- Схема, при которой покупатель оплачивает (предоплачивает) товар онлайн по карте (или с помощью другого электронного платежного инструмента), а затем получает его в пункте выдачи (или от курьера).

Условно ее можно назвать схемой «предоплата».

- Схема, при которой покупатель только заказывает (резервирует) товар онлайн, а затем выкупает его в пункте выдаче (или у курьера).

Условно ее можно назвать схемой «предзаказ».

Можно выделить подвид рассматриваемой схемы — когда оплата за зарезервинованный товар осуществляется не через кассира в пункте выдачи, а через специальный терминал (вендинг-машину) — по коду заказа или по иному идентификатору.

- Схема, при которой покупатель оплачивает (предоплачивает) товар, скачав (получив по почте) квитанцию на оплату (которая впоследствии зачисляется на расчетный счет интернет-магазина) — через банк или терминал.

Условно ее можно назвать схемой «квитанция».

Рассмотрим теперь соответствующие им варианты применения онлайн-касс. Они могут заметно разниться между собой.

Собственникам и управляющим интернет-магазинов будет полезно изучить информацию по следующим полезным сервисам:

| Сервис | Что предлагает | Сайт |

| LIFE PAY | интернет эквайринг | |

| Ferma | сервис фискализации эквайринга для электронной коммерции | |

| Мой Склад | управление заказами, закупками, курьерами | |

| Комтет Касса | онлайн-касса для интернет-магазина | |

| RetailCRM | популярная CRM для интернет-магазинов | |

| Roistat | система сквозной бизнес-аналитики | |

| АТОЛ онлайн | аренда онлайн-кассы для интернет-магазина |

Схема работы онлайн-кассы в интернет-магазине по варианту «предоплата»

Основная характеристика расчетов в рамках первой схемы — которую мы условились именовать схемой «предоплата», заключается в том, что они практически всегда производятся в автоматическом режиме без участия человека.

Схема в общем случае работает так:

а) покупатель, выбрав товар, осуществляет оплату по карте (или с помощью электронного кошелька);

Проведение оплаты обеспечивается силами специального банка-эквайера, с которым интернет-магазин заключает договор. Либо — силами платежного агрегатора, который выступает посредником между интернет-магазином и разными эквайерами (такой вариант можно назвать самым распространенным, поскольку в рамках него обеспечивается прием оплаты разными способами на выбор покупателя).

б) эквайер или агрегатор «сообщает» CMS-системе интернет-магазина об успешной оплате;

в) CMS-система передает данные об оплате (сумму, перечень товаров и прочие) на онлайн-кассу, с которой магазин тем или иным способом интегрирован;

г) онлайн-касса фискализирует оплату и формирует кассовый чек, который затем перенаправляется покупателю (в общем случае — силами Оператора фискальных данных, с которым у интернет-магазина также заключен договор), а также в ФНС.

Однако, эта схема может иметь разные вариации.

Предполагается, что кассовый чек при схеме «предоплата» будет сформирован на ККТ, которая приспособлена, как мы уже отметили выше, к автоматическим расчетам: цепочку указанных операций, очевидно, практически невозможно произвести вручную. На практике это может быть ККТ, которая:

- Представляет собой обычную онлайн-кассу (автономную или фискальный регистратор), которая располагается на стороне интернет-магазина (находится в его собственности), и установленным образом интегрируется с интерфейсом сайта интернет-магазина.

Получая «сигналы» из CMS-системы (подтверждающие оплату с помощью карты или иного электронного инструмента), онлайн-касса — так, как если бы на ее кнопки нажимал кассир, формирует чеки (их электронные копии — которые в соответствии с Законом № 54-ФЗ направляются в ОФД, а оттуда — покупателю и в ФНС).

Практическая фискализация осуществляется, таким образом, с использованием схемы, которая почти полностью соответствует общей, что приведена выше — без существенных отклонений. То есть:

а) покупатель оплачивает товар, эквайер проводит оплату;

б) CMS-система, получив данные об оплате, направляет «сигнал» на интегрированную кассу, которая расположена в офисе интернет-магазина;

Касса при этом располагается в офисе интернет-магазина или в ином месте, где обеспечивается ее бесперебойная работа. Закон не регламентирует критериев, по которым такое обеспечение гарантируется: магазин сам выбирает, где размещать ККТ, в каком «шкафу».

в) касса фискализирует оплату, формирует кассовый чек.

На практике в рамках схемы, о которой идет речь, предполагается применение, очевидно, только электронной версии чеков — которые направляются покупателям, предоставившим свои контакты на сайте. А если контакты не предоставлены — чеки по закону можно и не направлять (правда, они в любом случае подлежат передаче в ФНС).

Теоретически покупателям можно выдавать и бумажные чеки — эта процедура не запрещена законом, но при этом однозначно не регламентирована, поэтому, ее можно не брать в расчет. Собственно, не регламентировано и то, что с напечатанными чеками — если с сайтом интегрированы классическая «ручная» ККТ или обычный фискальный регистратор, делать. Разве что, следуя общим правилам документооборота, их следует аккуратно собирать и сохранять в архиве предприятия — поскольку они представляют собой первичные документы.

Примечательно, что, несмотря на регулярное ее использование в целях «обслуживания» онлайн-транзакций, сохраняется принципиальная возможность использования той же самой ККТ и для фискализации офлайновых продаж (например, если те или иные товары продаются прямо на прилавке в пункте выдачи). Здесь, собственно, и пригодится функционал ККТ по распечатке бумажных чеков. Конечно, такой вариант не защищен от различных «глюков» (и их появление по объективным причинам более, чем вероятно). Но при правильной настройке онлайн-кассы — вполне применим.

Интеграцию CMS-системы интернет-магазина и онлайн-кассы можно осуществить с использованием сервисов, подобных Онлайн-Чекам от Бизнес.Ру (). Общий объем расходов на обеспечение фискализации будет складываться из:

- стоимости онлайн-кассы (если это бюджетный фискальный регистратор типа ШТРИХ ON LINE — около 15 000 рублей вместе с фискальным накопителем);

- стоимости доступа к сервису для интеграции (в случае с Онлайн-Чеками — 500 рублей в месяц).

Для кого подойдет схема: в принципе, она совместима с любыми торговыми точками. Но в случае подключения интернет-магазина к бюджетной кассе, ее пропускная способность будет, скорее всего, не слишком высокой. Кроме того, классические «ручные» онлайн-кассы требуют периодического обновления прошивки, замены фискальных накопителей (слежения за их заполняемостью). Как следствие, в работе таких онлайн-касс время от времени могут возникать вынужденные паузы.

Поэтому, рассматриваемую схему имеет смысл применять, скорее, в качестве временного решения — например, на этапе «раскрутки» нового небольшого торгового предприятия, когда бюджет ограничен, а темпы продаж — не настолько высоки, чтобы имела место вероятность «подвешивания» кассового оборудования, как и потребность в частой замене фискальных накопителей на ККТ.

- Относится к специализированным моделям ККТ для автоматизированной торговли — и также интегрируется с интернет-магазином.

Теоретически варианты интеграции могут быть разными. Частный ее случай — та же интеграция интернет-магазина с ККТ, расположенной на стороне пользователя, в «его шкафу». Но на практике обычно применяется другой механизм — аренда онлайн-кассы для интернет-магазина.

Дело в том, что автоматизированным онлайн-кассам выдвигаются особые требования в части стабильности и скорости работы. И чаще всего такие онлайн-кассы размещаются не «в шкафу» пользователя, а на так называемых «фермах» ККТ в дата-центрах, где осуществляется их постоянное обслуживание — обеспечивающее ту самую стабильность работы оборудования (и содействующее эффективному использованию «скоростных» характеристик автоматических касс — которые присущи большинству их разновидностей).

Типичные примеры специализированных автоматических онлайн-касс — устройства Терминал ФА, АТОЛ 42ФС. Второе используется в качестве основного типа ККТ при организации работы интеграционного сервиса, который развивает сам бренд-производитель кассы — АТОЛ Онлайн (). Подключившись к данному сервису, интернет-магазин пользуется арендованной кассой АТОЛ 42ФС, которая приспособлена к обработке больших потоков платежей, совершаемых онлайн.

Арендный вариант подключения интернет-магазина к инфраструктуре для фискализации можно назвать наиболее оптимальным в данном случае, поскольку при покупке автоматизированной кассы в собственность интернет-магазин также будет иметь дело — как и в случае с «ручными кассами», с несением издержек на обслуживание ККТ, с необходимостью периодической замены фискального накопителя.

В свою очередь, все операции, связанные с обслуживанием автоматических онлайн-касс, сдаваемых в аренду, арендодатель (в нашем примере — АТОЛ Онлайн — ) берет на себя.

Видео — как работает касса для интернет-магазина АТОЛ онлайн:

Таким образом, рассматриваемая схема работы онлайн-кассы в интернет-магазине предполагает:

а) оплату за товар покупателем — которая проводится эквайером (при посредничестве платежного агрегатора);

б) «сообщение» об этой оплате CMS-системе;

в) направление CMS-системой платежных данных на фискализацию на сервер арендодателя автоматических онлайн-касс.

г) фискализацию платежа арендованной онлайн-кассой, отправку чека покупателю и в ФНС.

Стоимость аренды онлайн-кассы при рассматриваемой схеме — порядка 3000 рублей в месяц. При этом, в тарификацию входит (на примере предложения от АТОЛ Онлайн — ) доступ к услугам ОФД. Также нужно будет доплатить за фискальный накопитель — 6300 рублей (ФН на 15 месяцев) или 9300 рублей (ФН на 36 месяцев), если говорить о текущих расценках от АТОЛ.

Для кого подходит схема аренды онлайн-кассы для интернет-магазина: для любого торгового бизнеса, который заинтересован в бесперебойном приеме платежей, проводимых онлайн.

Важный нюанс: автоматизированные онлайн-кассы — включая модель АТОЛ 42ФС, не приспособлены к распечатке бумажных чеков. Поэтому, их ни при каких обстоятельствах нельзя использовать при отпуске товаров офлайн — поскольку выдача в таких случаях бумажных чеков обязательна по закону. Таким образом, рассматриваемые модели ККТ можно назвать менее универсальными в сравнении с «классикой» — которая может применяться в рамках первой схемы. Но, вместе с тем, эффективность работы автоматизированных онлайн-касс в профильном направлении, как правило, намного выше.

Ключевое, что характеризует два указанных способа обеспечения автоматических онлайн-платежей — то, что интернет-магазин в обоих случаях регистрирует фискальный накопитель — ключевой аппаратный компонент онлайн-кассы, на себя. Данная особенность отличает обе схемы осуществления фискализации от той, что мы сейчас рассмотрим далее.

- Используется агентом (агрегатором платежей), с которым интернет-магазин заключает договор на фискализацию выручки.

При этом, какие это именно кассы — «классические», которые интегрированы с CMS-платформами агрегаторов, или «автоматические», что размещаются в специализированном дата-центре, для клиента значения не имеет, поскольку это «дело агента». Клиенту важен результат (хотя на практике почти всегда применяется вариант с автоматизированными кассами — в силу необходимости стабильного массового обслуживания подключенных хозяйствующих субъектов к агенту).

В отличие от двух предыдущих схем, фискальный накопитель при рассматриваемой схеме не регистрируется на интернет-магазин: он находится в собственности агента. Определенным образом в ККТ вносятся настройки — которые предполагают отражение различных ключевых реквизитов, дающих основания «приписать» чек к покупке, совершенной в конкретном магазине. Но вся аппаратная часть фискального оборудования, так или иначе, остается на стороне агента.

Таким образом, при рассматриваемом способе фискализации:

а) покупатель совершает оплату на сайте, эквайер проводит ее;

Далее сведения об оплате могут быть установленным образом «перехвачены» агентом (как вариант, если он одновременно выступает агрегатором платежей — и потому по умолчанию связан с эквайером). И если это так, то сразу же данные об оплате передаются на онлайн-кассу, к которой агент подключен, и производится фискализация платежа — с последующей отправкой чека покупателю.

б) в случае, если данные о платеже не «перехвачены» агентом сразу — они попадают в CMS-систему интернет-магазина;

в) CMS-система, в свою очередь, передает данные агенту;

г) агент с помощью своей ККТ осуществляет фискализацию платежа, чек отправляется клиенту.

Поскольку онлайн-касса в рассматриваемой схеме (как и фискальный накопитель) не покупается и не арендуется (как и не заказываются отдельные услуги по интеграции ККТ и CMS-системы интернет-магазина), между агентом и интернет-магазином заключается договор, по которому второй платит первому комиссию за каждую транзакцию.

Типичные тарифы здесь следующие (на примере Робокассы — одного из лидирующих агрегаторов, выполняющих «агентскую» функцию для российских интернет-магазинов) — в интервале 3,7-6,8% за транзакцию. Комиссия по «классическим» способам оплаты — по обычной банковской карте, обычно меньше, чем по «инновационным» — таким как SMS-оплата. Иногда играет роль и вид оплачиваемого товара.

Для кого подойдет схема: для любого интернет-магазина, но при большом объеме транзакций, скорее всего, она уступит по экономической выгоде предыдущим схемам. Таким образом, на практике она лучше всего подходит небольшим торговым предприятиям, начинающим владельцам бизнесов — которые еще не имеют больших оборотов.

Как используется ККТ по схеме «предзаказ» через интернет-магазин

Схему с предзаказом — когда товар резервируется на сайте, но оплачивается потом, применяет огромное количество современных интернет-магазинов (к ним относятся как небольшие торговые точки, так и крупнейшие бренды). И эта схема — наименее «проблематична» с точки зрения обеспечения фискализации платежей.

Дело в том, что прием оплаты при рассматриваемой схеме и порядок применения онлайн-кассы осуществляются практически точно так же, как если бы оплата принималась обычным офлайновым магазином — просто потому, что предполагается «офлайновый» визит клиента в представительство интернет-магазина (в пункт выдачи).

То есть используется такая схема расчетов за покупку:

а) клиент оплачивает товар на кассе — обычной, «ручной», которую использует кассир в пункте выдачи товаров;

б) кассир выдает клиенту бумажный чек, а по запросу — отправляет электронный кассовый чек ему на e-mail или на телефон в виде SMS.

Соответственно, какой-либо прямой интеграции между интернет-магазином и кассой в общем случае не требуется. Однако, она вполне может быть реализована косвенно — к примеру, при задействовании товароучетной системы, которая подключена к интернет-магазину. Там могут отражаться сведения о предварительно заказанных товарах, которые затем используются кассиром для формирования кассового чека к оплате. Далее — в товароучетную систему, в свою очередь, могут попадать сведения об оплате товаров.

Безусловно, товароучетная система может быть важным звеном в управлении платежами и в случае применения схемы «предоплата». Но применение такой системы к фискализации отношения не имеет — ни юридически, ни технологически. Она лишь сопутствует ей как инструмент, повышающий эффективность управления товарами и финансами. Использование товароучетной системы — не условие обеспечения соответствия платежной инфраструктуры интернет-магазина требованиям Закона № 54-ФЗ.

Немного иначе производится оплата за предзаказанные товары с задействованием терминала выдачи таких товаров — и, опять же, эту схему могут применять как крупные игроки, так и малые торговые предприятия. В этом случае расчеты производятся в рамках механизмов, довольно близких к тем, что характеризуют схему «предоплата» — прежде всего, в силу того, что они будут автоматическими.

По сути, можно провести прямую аналогию между двумя «участками фискализации» — когда клиент оплачивает что-то на сайте, и когда клиент оплачивает предзаказанный товар в терминале. В свою очередь, дальнейший порядок обработки платежа на терминале может быть как очень похожим на тот, что характеризует остальные «участки фискализации» при схеме «предоплата», так и крайне несхожим с ним — как юридически, так и технологически.

Оплата на терминале может быть произведена:

- наличными (через купюроприемник или приемник для монет);

- по карте.

Если она производится наличными, то, понятное дело, из этой схемы исключается эквайер — терминал выступает кассой «в чистом виде». Ведущую роль здесь играет программно-аппаратный интерфейс терминала, который:

а) подсчитывает количество принятых денежных средств;

б) подготавливает в установленном формате перечень сведений о платеже (сумму, наименование купленного товара), а затем передает их по одному из этих варианов:

- на онлайн-кассу — подключенную к самому терминалу (расположенную внутри его корпуса);

- на онлайн-кассу — интегрированную с терминалом (причем, ровно по тем же схемам, что применяются в случае интеграции интернет-магазина с ККТ).

Во втором случае владельца терминала может быть заключен договор с тем же самым арендодателем онлайн-касс (например, АТОЛ онлайн — ) — который обеспечивает фискализацию платежей, совершаемых на сайте интернет-магазина.

Для фискализации в данном случае применяются те же самые автоматизированные онлайн-кассы, которые интегрируются с программно-аппаратным интерфейсом вендинг-машины. Конечно, на инфраструктурном уровне интеграция касс с сайтами и терминалами может значительно различаться. Но по существу фискализация в обоих сегментах будет осуществляться по одним и тем же принципам. И стоимость фискализации в рассматриваемом случае будет примерно такой же, что и при обеспечении применения арендованных онлайн-касс интернет-магазином.

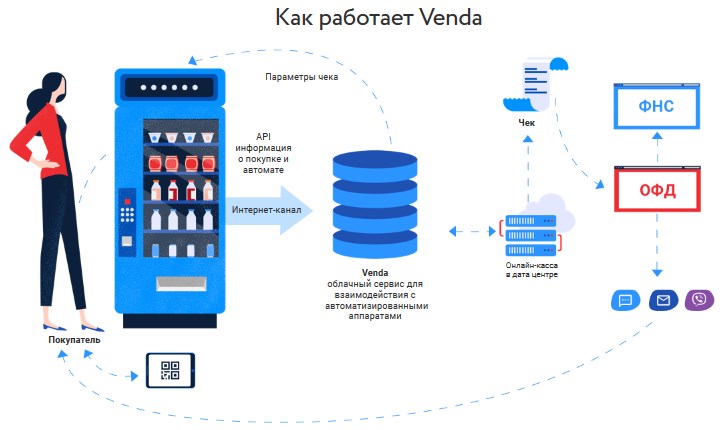

Один из лидирующих поставщиков услуг по передаче онлайн-касс в аренду в целях интеграции с торговыми терминалами — OFD.Ru (сервис Venda – ).

Не отстают и его конкуренты — например, другой известный бренд Orange Data (). В профильных СМИ пишут о том, что подобную услугу разрабатывает и АТОЛ Онлайн вместе с партнерами.

Прямое подключение онлайн-кассы к торговому терминалу — процедура, которая потребует обеспечения совместимости двух этих устройств. Дело в том, что единых стандартов интеграции ККТ и вендинговых аппаратов пока что не разработано. Но на рынке все же появляются решения, способствующие унификации такой процедуры хотя бы на уровне технического инструментария — речь идет о так называемых устройствах сопряжения онлайн-касс с терминалом. Часто такие устройства сопряжения наделяются дополнительным функционалом — например, предполагающим телеметрию (контроль над состоянием работы терминала через интернет).

Стоимость «локализации» ККТ на терминале будет складываться из:

- цены онлайн-кассы (на примере известного нам устройства Терминал ФА — порядка 9000 рублей без фискального накопителя, а с ним — 15000-18000 рублей);

- цены устройства сопряжения — если оно требуется (на примере Kit Box – 7000 рублей).

Возможна доплата за сопутствующие услуги — ту же телеметрию. Но, как правило, можно заказать указанные аппаратные компоненты в чистом виде.

Отметим, что при схеме с интеграцией арендованной онлайн-кассы — которая будет располагаться, таким образом, вне корпуса терминала, возможно подключение к одной онлайн-кассе сразу нескольких устройств. Поэтому, обращаясь к тому или иному поставщику услуг по такой интеграции, следует интересоваться — сколько будет стоить такой вариант, если в нем, конечно, есть потребность.

Онлайн-касса — получившая данные о платеже напрямую или через сервис-интегратор, осуществляет фискализацию. Если она подключена к терминалу — клиенту выдается бумажный чек. Если расположена в ином месте — при схеме, когда она интегрирована с терминалом, то клиент получает электронный чек (на практике — ссылку на него с использованием QR-кода, который в этом случае должен быть отображен на экране терминала).

Если оплата производится по карте, то в схеме, в свою очередь, появляется эквайер — который проводит оплату, а затем — подготавливает в установленном формате перечень данных о платеже и передает их — одним из двух указанных способов, на онлайн-кассу. Чек также выдается, соответственно, бумажный или электронный — с использованием QR-кода.

Важнейший нюанс, на который следует обратить внимание при выборе схемы фискализации платежей на терминале: в некоторых случаях закон накладывает ограничение на применение схемы, при которой онлайн-касса размещается вне корпуса терминала (то есть, схемы с интеграцией с арендой кассы). В соответствии с действующими нормами законодательства схема применима, только если соблюдаются следующие условия:

а) на терминале не продается:

- подакцизный товар;

- технически сложный товар;

- товар, подлежащий маркировке.

б) терминал имеет:

- механизмы для автоматической выдачи оплаченного товара (очевидно, это почти всегда так);

- встроенный дисплей — собственно, для отображения QR-кода с данными по чеку;

- на корпусе — легко читаемый заводской номер.

При этом нужно знать, что товаров, подлежащих обязательной маркировке, будет становиться все больше (в планах правительства — сделать такими товарами большинство из тех, что продаются в розницу, к 2024 году). И если закон не поменяется, то соблюсти текущие условия применения терминала, к которому онлайн-касса подключена дистанционно, будет крайне сложно.

Отметим также, что правило по дисплею с QR-кодом вступит в силу только с 2020 года — но, очевидно, уже сейчас надо ставить терминалы, которые будут ему соответствовать.

Схема «квитанция»: в какой срок и как передать кассовый чек покупателю

Такая схема приема оплаты интернет-магазином предполагает, что:

а) клиент скачивает на сайте (в момент оформления заказа) квитанцию на оплату товара.

Либо — если квитанцию ему присылает сам продавец.

б) клиент оплачивает квитанцию в банке (в терминале, или в своем интернет-банке), денежные средства поступают на расчетный счет интернет-магазина.

в) интернет-магазин, обнаружив приход денежных средств на расчетный счет, фискализирует полученную выручку на онлайн-кассе.

Затем клиент может приходить за товаром и забирать его.

При этом, есть много нюансов, характеризующих:

- то, в каких разновидностях кассовый чек должен быть передан покупателю (в бумажном или электронном);

- то, каким образом и в какой момент времени чек передается покупателю.

Разобраться с этими нюансами легче, зная ключевую особенность использования онлайн-кассы при рассматриваемой схеме — она будет применяться вручную (в отличие от схемы «предоплата» — которая практически полностью автоматизирована в части фискализации). Каких-либо вариантов интеграции онлайн-кассы с интернет-магазином не предполагается (опять же, за исключением сценария, когда косвенно такая интеграция осуществляется с применением товароучетной системы — которая может быть при этом установленным способом подключена к расчетному счету, чтобы получать оттуда сведения о входящих платежах).

Рассматриваемая схема обычно применяется начинающими предпринимателями — которые не тратятся на внедрение CMS-систем, способных автоматизировать расчеты на сайте. Как вариант, схема применима при продажах, организуемых на страницах продавцов в соцсетях или на их личных сайтах. Стоимость обеспечения фискализации в данном случае будет практически равна цене ККТ в чистом виде. Подойдет любая — даже самая дешевая онлайн-касса (например, из числа автономных устройств традиционного, командно-управляемого, типа).

На практике интернет-магазин — имея в распоряжении онлайн-кассу, которая будет задействоваться вручную, в целях законной фискализации выручки, обнаруженной на расчетном счете, должен будет:

а) в случае, если клиент при совершении заказа на сайте оставил там контактные данные для получения электронного кассового чека — отправить клиенту электронный чек не позднее рабочего дня, идущего за тем, в котором на ККТ пробита выручка.

Очевидно, что такая отправка на деле будет произведена одновременно с пробитием чека — поскольку онлайн-касса сразу передаст сведения о транзакции в ОФД, а Оператор — тут же отправит клиенту на указанные контакты электронный чек.

- В случае, если клиент не предоставил данных при заказе на сайте — отдать ему бумажный чек, когда он придет за товаром (или совершит личный визит к продавцу по какому-либо другому вопросу).

Пробитие чека должно осуществляться в обоих случаях до момента передачи товара. Для того, чтобы соответствовать указанным положениям законодательства, интернет-магазин, в принципе, имеет право отложить формирование ККТ непосредственно до того момента, пока покупатель явится за товаром (или по иному поводу). Как только он придет — и до того, как товар будет ему вручен, будут выполнены операции по отправке клиенту электронного чека или формированию бумажного чека. В подтверждение оплаты по квитанции человек может показать кассовый чек, выданный банком (распечатанный на терминале или экспортированный из системы интернет-банкинга), назвать свои ФИО, показать другие идентификаторы — использование которых может быть оговорено с продавцом. Закон не регламентирует подобное взаимодействие продавца и покупателя — главное, чтобы у второго в конечном итоге появился чек в том виде, который, в свою очередь, предусмотрен законодательством.

Правомерно также говорить о том, что до тех пор, пока клиент не явится, «расчет» — в контексте норм Закона № 54-ФЗ, не может считаться завершенным (поскольку предполагает прием денежных средств непосредственно на кассе хозяйствующего субъекта). Поэтому, даже если на расчетный счет пришли денежные средства, до момента обращения покупателя их фискализировать не требуется. Будут крайне полезны разъяснения контролирующих органов по этому вопросу — но пока что регуляторы их на широкую публику не озвучивали.

Резюме

Интернет-магазин во всех случаях — вне зависимости от вида продаваемого товара и способов расчета с покупателем, обязан выдать ему в том или ином виде (электронном, бумажном) кассовый чек в подтверждение покупки. Соответственно — фискализировать выручку в соответствии с Законом № 54-ФЗ с применением онлайн-кассы (которая отправляет при этом сведения о выручке в ФНС).

Если интернет-магазин открыл начинающий ИП, не имеющий больших бюджетов (и при этом отпускающий товары штучно либо в небольших объемах), то он может фискализировать выручку — получаемую на расчетный счет, вручную, используя совершенно любую ККТ. Чек он выдаст покупателю при личной явке за товаром (или личном обращении по другому вопросу). Интеграция интернет-магазина и ККТ в этом случае не осуществляется.

Если интернет-магазин открыт начинающим ИП, который, в принципе, уже смог поставить продажи на поток — вследствие чего расчеты имеет смысл автоматизировать, то он может заключить договор с платежным агентом. В этом случае ИП не будет иметь расходов на онлайн-кассу, но вынужден будет платить довольно значительную комиссию агенту за каждую транзакцию. Потребуется интеграция CMS-системы интернет-магазина и платежной инфраструктуры агента.

Когда торговый бизнес приобретает приличные обороты, то появится смысл (подкрепленный экономическими расчетами) подключать интернет-магазин к специализированным автоматическим кассам — которые арендуются у профильного поставщика, обеспечивающего их стабильную работу. Фискальный накопитель при этом покупается арендатором в собственность. Альтернативный сценарий — подключение к интернет-магазину собственной онлайн-кассы. Она необязательно будет относиться к категории специализированных решений для автоматизированных расчетов — более того, для нее может быть типичным применение в качестве «ручного» инструмента фискализации. Но обеспечивать ее работоспособность интернет-магазину придется самостоятельно. При наличии стабильного потока заказов сбои недопустимы — и, возможно, в этом случае лучше арендовать онлайн-кассу у специализированного поставщика, который обеспечит качественную работу ККТ.

Если интернет-магазин имеет офлайновый пункт выдачи товаров, которые зарезервированы онлайн, но не оплачены — то фискализация выручки также осуществляется «ручным» способом непосредственно на кассе, которая в общем случае не интегрируется с интернет-магазином. Если выдача товара, по которому осуществлен предзаказ, производится автоматически на вендинговой машине, то фискализация может осуществляться любым из этих способов:

- на подключенной к ней онлайн-кассе (расположенной внутри корпуса терминала);

- на ККТ, с которой торговый терминал интегрирован подобно тому, как интегрируется интернет-магазин с арендатором автоматических касс.

Безусловно, возможны различные «гибридные» сценарии внедрения инфраструктуры для фискализации — когда на разных участках организации продаж применяются разные схемы. Самый очевидный вариант — когда интернет-магазин предоставляет возможность покупателю выбрать момент оплаты — до получения товара или после. Для первого случая будет использоваться один тип инфраструктуры для фискализации (онлайн-кассы, интегрированные с интернет-магазином), для второго — другой (ККТ в пункте выдачи товаров либо установленным способом подключенные к терминалу выдачи товара).

Основные критерии при выборе конкретной разновидности инфраструктуры одного типа — например, онлайн-кассы, интегрированной с сайтом продавца — выручка и плотность потока заказов. Чем они выше, тем выше будет потребность продавца в наличии эффективной и стабильной инфраструктуры для фискализации. Обоим критериям в наилучшей степени соответствует аренда онлайн-касс, размещенных в специализированном дата-центре.

![]() Посмотрите кому не нужна онлайн-касса до определенного срока года, а кто может не использовать ККТ совсем.

Посмотрите кому не нужна онлайн-касса до определенного срока года, а кто может не использовать ККТ совсем.

А в ЭТОЙ СТАТЬЕ узнаете про причины и порядок перерегистрации ККТ.

Нужна ли онлайн-касса https://onlain-kassy.ru/normativ/kom/kkt-pri-sdache-v-arendu.html при сдаче в аренду помещений.

Видео — вебинар Онлайн-кассы для интернет-магазинов (компания Дримкас):

Для успешного ведения бизнеса можно подобрать необходимое оборудование для , , , и других направлений предпринимательской деятельности.